【IPO追踪】Q1利润暴增5.2倍!兆易创新(03986.HK)赢麻了?

4月29日, 兆易创新(03986.HK)2026年第一季度财报出炉,成绩斐然。整体来看,其营收、利润均呈现爆发式增长,毛利率、现金流质量亦同步大幅改善。

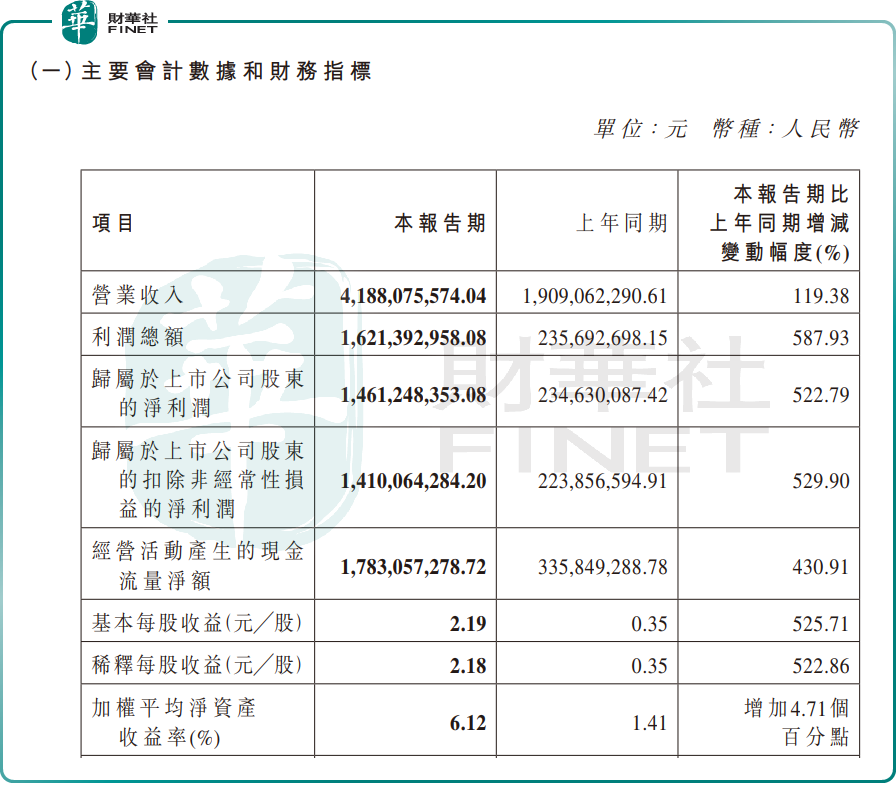

财报显示,今年一季度,兆易创新(603986.SH)实现营收41.88亿元,同比增长119.38%。盈利端表现更是抢眼,归母净利润为14.61亿元,同比增长522.79%;扣非净利润为14.10亿元,同比增长529.90%,增速显著跑赢营收增速,彰显主业盈利的强劲韧性。

报告期内,公司营业成本为17.98亿元,同比增长50.52%,增速远低于119.38%的营收增速。毛利率大幅攀升至57.08%,较上年同期提升19.64个百分点。与此同时,研发、销售、管理各项费用率均实现同比下降,规模效应显著。

与此同时,公司经营活动产生的现金流量净额为17.83亿元,同比增长430.91%,销售回款与采购支出净额大幅增长,现金流质量显著改善。

资料显示,兆易创新主要业务为存储器、微控制器、传感器和模拟芯片的研发、技术支持和销售。产品广泛应用于消费电子、汽车、工业应用、PC及服务器、物联网、网络通讯等领域,同时公司为客户提供包括相应算法、软件在内的一整套系统及解决方案。

对于业绩的强劲增长,兆易创新明确归因于两大核心业务迅猛发展。一方面,公司存储芯片产品面临供不应求局面,实现量价齐升;另一方面,微控制器产品得益于工业、消费电子及汽车等多领域需求拉动,出货量大幅增长,进一步增厚营收规模。

随着公司营收规模显着攀升,叠加存储芯片产品盈利能力大幅提升,推动兆易创新整体经营业绩实现大幅增长。

里昂最新报告指出,兆易创新2026年首季净利润按年增长523%至14.61亿元人民币,较该行预期高出21%,主要受强劲的毛利率所带动。该行预期公司将持续受惠于DRAM价格上涨,且升幅领先于晶圆价格的上调。此外,公司的其他业务亦录得强劲增长。

兆易创新的业绩爆发,离不开整个存储芯片行业的高景气支撑。在AI时代,随着大模型参数规模指数级增长,对高性能存储的需求持续提升,HBM(高带宽存储器)芯片凭借低功耗、高带宽的优势成为核心需求点。国际大厂纷纷将产能向DDR5、HBM等高端高利润产品倾斜,导致标准型DRAM和NAND供给收缩,供需错配进一步推动价格上涨。

市场预测,存储芯片涨价大概率将贯穿2026年,预计到2027年才会逐步缓解。在此背景下,国内存储芯片产业链企业正迎来“价格回升”与“国产替代”的双重历史性机遇,而兆易创新作为国产龙头,无疑将充分享受行业红利。

传导至资本市场,今年以来,存储芯片概念板块持续活跃,堪称明星板块。据富途牛牛数据显示,港股存储概念板块指数年内累计涨幅超达1.57倍。

值得注意的是,兆易创新在一季报发布后,其港股与A股股价呈现显著分化态势。截至收盘,其港股下跌1.8%,报468.4港元,今年以来累涨1.9倍;其A股则上涨1.33%,至312.99元/股,年内累涨46.09%。