当公司停牌、股东“禁售”:港股除牌机制下的投资者保护再思考

港股市场每年均有公司因未能满足复牌条件而被除牌,体现了市场纪律的严肃性。但在部分案例中,公司停牌时间较长,中小股东持股被锁定、无法交易,而公司核心资产仍维持正常营运。除牌可能带来的后果,尤其是对被动持股的中小投资者的影响。譬如,近日绿科科技国际(00195.HK)小股东的复牌诉求,获得市场关注。

绿科科技国际停牌已超21个月:公司经营一切正常

绿科科技自2024年9月2日起暂停买卖,原因为延迟刊发中期业绩,停牌至今已超过18个月(21个月)(截至2026年6月,公司已停牌21个月)。

根据公开公告,公司于2025年4月23日成立了独立委员会,委任独立法证调查员对相关事宜展开调查,并在后续公告中多次表示正采取行动应对复牌指引。

更为关键的是,公司多次明确公告:“尽管被停牌,本集团的业务营运于所有重大方面均如常进行”。公司核心业务是通过联合营运在澳洲从事勘探、开发及开采锡及铜矿石——即雷尼森锡矿项目。最新生产数据显示,2025年第四季度锡产量达3,319吨,较上一季度上升46.1%,矿石开采品位为2.34%,较上一季度上升0.83个百分点。核心资产仍在持续产生价值。

停牌期间的外部收购要约:时机与定价

就在公司停牌、小股东无法交易的期间,市场上出现了三轮部分要约收购。

第一轮来自Mangkon Road Limited。2025年1月,要约人Mangkon Road以每股0.14港元提出收购不超过204,900,000 股,而要约人由Argyle Street Management Limited管理,该公司的最终控股资产拥有人为陈健。

第二轮来自Metals X Limited。2025年6月,Metals X提出无条件自愿现金部分收购要约,以每股0.35港元收购不超过382,480,000股股份,占公司已发行股本约28%,据公开资料,担任本次要约财务顾问的禹铭投资管理有限公司,其董事包括香港资本市场资深人士李华伦。公司为此成立了独立董事委员会,并委任独立财务顾问向股东提供意见。

值得注意的是,Metals X本身已是绿科科技核心资产——雷尼森锡矿的合资伙伴。作为项目合作方,其对公司资产价值的了解程度远高于外部投资者。

第三轮来自高能环境(香港)投资有限公司。2026年5月,高能环境提出自愿现金部分收购要约,以每股0.25港元收购最多16.11%股份,该报价较停牌前收市价0.28港元折让约10.71%。

三次收购报价均远低于公司净资产,这是客观存在的事实。而更为关键的是,三次收购均发生在公司停牌期间,小股东无法通过公开市场交易退出,对于是否接受收购要约的判断,也缺乏充分的市场价格作为参考。

另一方面,多轮收购要约的出现或表明公司资产具备一定的市场关注度。如果公司因停牌限期前未能复牌而被除牌,小股东未来变现股份的渠道将受到限制,股票流动性可能显著下降。

审计延误的特殊性质

根据公开信息,公司原定于2026年2月27日敲定审计报告,但前一日核数师收到一封匿名投诉信。公司已公告指出该投诉“未经核实、缺乏佐证”,核数师因此决定延迟出具报告,导致复牌进度受阻。

根据绿科科技于2026年5月5日发布的通函中所刊载、德勤于2026年4月20日出具的信函,提出的质疑之一涉及公司于2020年至2022年期间黄金买卖业务的合理性与合法性。

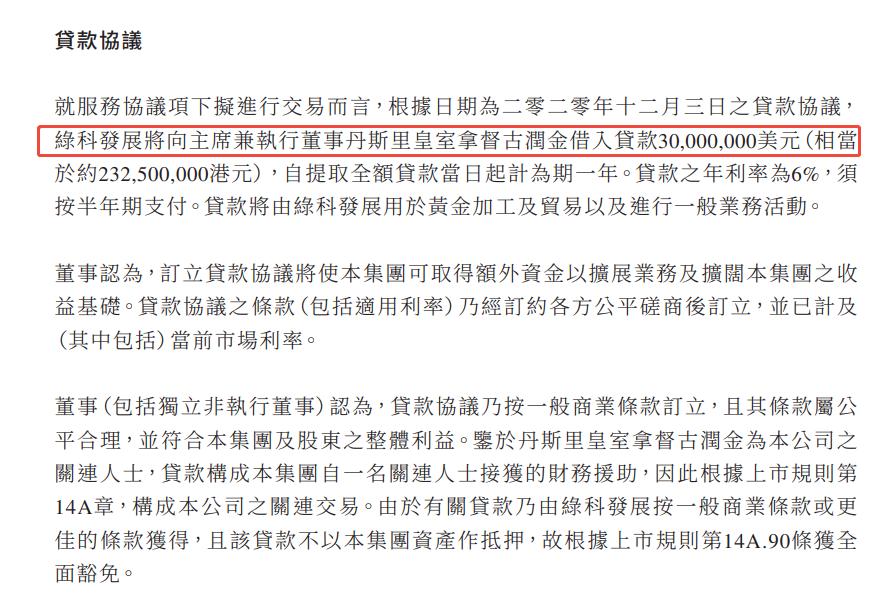

回溯公开信息,绿科科技于2020年12月3日的公告显示,该黄金贸易的资金来源为董事局主席古润金的借款,而黄金贸易主要依赖当时古董委派的执行董事负责运营,且此前已依规披露。

目前,绿科科技于2026年4月1日发公告称,在接到投诉后,公司已积极展开进一步调查。

结语

这个事件的核心,不只是某一家公司能否复牌,更是港股除牌机制如何在市场纪律与中小股东保护之间取得平衡。当前公司已启动更换核数师程序以推进审计工作。若公司能够在新的审计安排下尽快提交可信、完整的财务报告,并继续披露调查及整改结果,给予其一段有限宽限期,或许比立即除牌更能保护中小股东利益,也有助于市场获得更完整的信息。

对于被锁定的中小股东而言,能够在信息充分、交易环境公开的情况下获得退出机会,是一个值得关注的制度平衡点。

作者:冯隆陆

(免责声明:本文为作者供稿,仅反映作者个人观点与立场,与本社无关。本社不就本文内容的真实性、准确性、完整性作出任何明示或默示的保证,亦不承担因使用或信赖本文内容所产生的任何直接或间接法律责任与经济损失。)