【IPO追踪】解禁落地,股价高位回调超9成!宝济药业(02659.HK)扛不住了

6月10日,港股次新股宝济药业-B(02659.HK)继续下挫,盘中一度下探至18.25港元,刷新上市以来新低,截至发稿,该股跌幅为2.74%,报18.44港元/股,总市值仅剩60.11 亿港元。

谁能想到,这只曾是港股“大妖股”的医药新股,如今沦为跌幅榜常客。

2025年12月10日,宝济药业登陆港交所,上市后股价一路扶摇直上,今年2月25日冲高至206港元,短短两个多月暴涨6.8倍(以26.38港元的发行价为起点),成为生物医药板块最吸睛的次新股之一。

然而,随着获利盘集中出逃,股价从高点回落,多次出现闪崩,彻底进入下跌通道。如今,相比此前高点已跌去整整9成,惨遭“脚踝斩”,追高投资者血亏;若相较发行价,累计跌幅为30.1%,处于“破发”状态,基石投资者也处于浮亏状态。

分析人士直言,此番调整,是前期获利盘回吐压力集中涌现。另外,近一段时间港股医药板块整体走势偏弱,也进一步拖累了宝济药业的股价表现。

回到基本面看,宝济药业的业绩也完全撑不起高股价。

资料显示,宝济药业主要聚焦大容量皮下给药、抗体介导的自身免疫性疾病、辅助生殖,及重组生物制药四大领域,管线包含多款自主开发在研产品。据公开信息,公司成立至今仅一款辅助生殖药物SJ02商业化落地;KJ017、KJ103两款核心产品目前则分别处于刚获上市批准、上市许可申请刚获受理。

从经营数据看,宝济药业长期处于“低营收、高亏损”状态,且亏损幅度逐年扩大。

财报显示,2023年-2025年,宝济药业的营业收入分别为693万元、616万元和4915.6万元。其中,2025年营收大增主要来源于SJ02产品在获得NDA批准后于年末交付的首批订单。

同期,归母净利润分别为-1.6亿元、-3.64亿元和-3.95亿元,三年累计亏损约9.19亿元。宝济药业指出,公司绝大部分的净亏损主要产生自研发开支及行政开支。公司短期盈利改善尚不明朗。

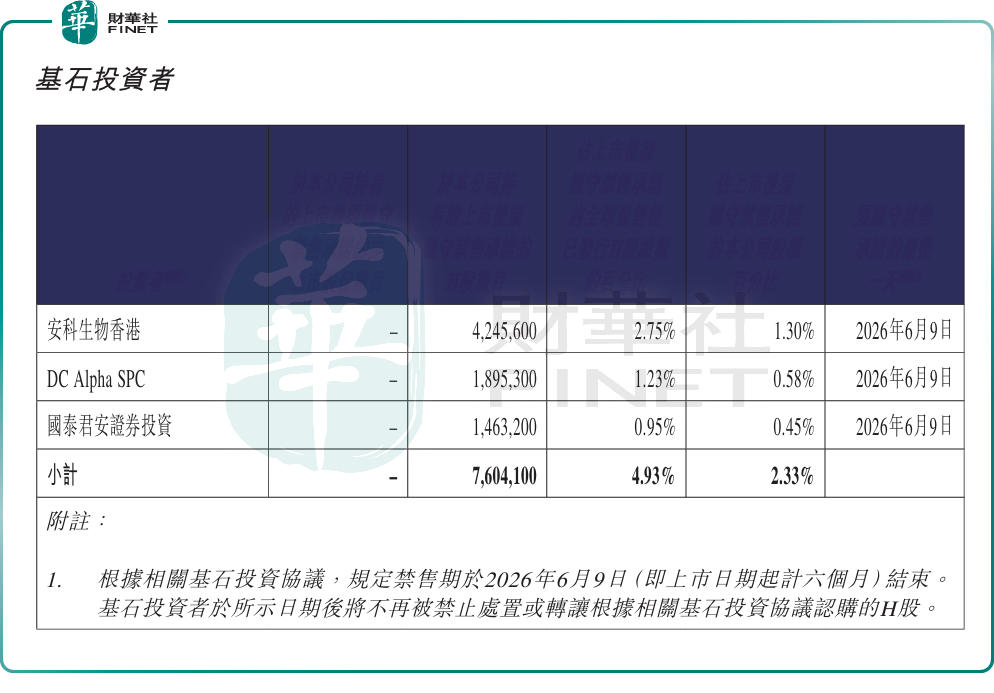

此外,随着解禁窗口的临近,潜在抛压预期持续盘旋,也进一步放大了短期调整压力,为股价下行“推波助澜”。

6月10日,宝济药业上市届满6个月迎来基石投资者解禁,涉及股份760.41万股,若以今日港股开盘价格19.06港元/股计算,对应市值约1.45亿港元,给盘面带来不小的抛压。

总结而言,宝济药业这波暴跌并非偶然:上市初期该股暴力拉升,积累了巨量获利盘,叠加公司业绩亏损扩大、解禁压力来袭、医药板块整体走弱等多重利空交织,前期获利资金直接“踩踏式出逃”,最终压垮股价。

从暴涨6.8倍到“脚踝斩”,宝济药业也给次新股炒作再敲警钟:靠情绪炒起来的股价,没有业绩支撑,终究是一场泡沫。后续其股价何时能够企稳反弹,仍需持续跟踪解禁落地后的减持动向、产品的商业化进度,以及公司盈利的修复情况。