持币即需实名?香港稳定币KYC义务的真实边界

最近关于香港稳定币监管的讨论愈发热烈。 网络上出现了不少解读,认为“稳定币持有者都需要实名认证(KYC)”,这引发了广泛争议:

“链上转账都要KYC,还怎么去中心化?”

“监管是不是太保守,不利于金融创新?”

这些声音不无道理,但是否真的准确反映了香港金管局(HKMA)的监管意图?我们深入研读了两份关键文件——《稳定币发行人监督指引》和《反洗钱与反恐融资指引》后,得出了一个更具技术细节和法律边界的答案:

???? 不是所有持币人都要KYC,前提是发行商能证明其风控机制足够有效。

本文将从客户 vs 非客户、Primary vs Secondary Market 的划分出发,梳理稳定币KYC的适用逻辑,阐明监管的真正底线,并提供对项目方和合规团队都适用的判断框架。

谁是客户,谁不是客户?

首先我们要明确:在HKMA的监管框架中,“稳定币持有者”并不等同于“稳定币发行商的客户”。

根据《反洗钱与反恐融资指引》第4章的定义,只有当用户直接向发行商请求发行或赎回稳定币,或者建立了业务关系时,才会被视为“客户”(customer stablecoin holder),这部分人需要严格执行KYC/KYB流程。

而在链上接收、转账、交易稳定币,但从未直接与发行商交互的用户(例如通过DEX买入或钱包之间转账获得稳定币的用户),则被归类为“非客户稳定币持有人”(non-customer stablecoin holders),原则上不需要KYC。

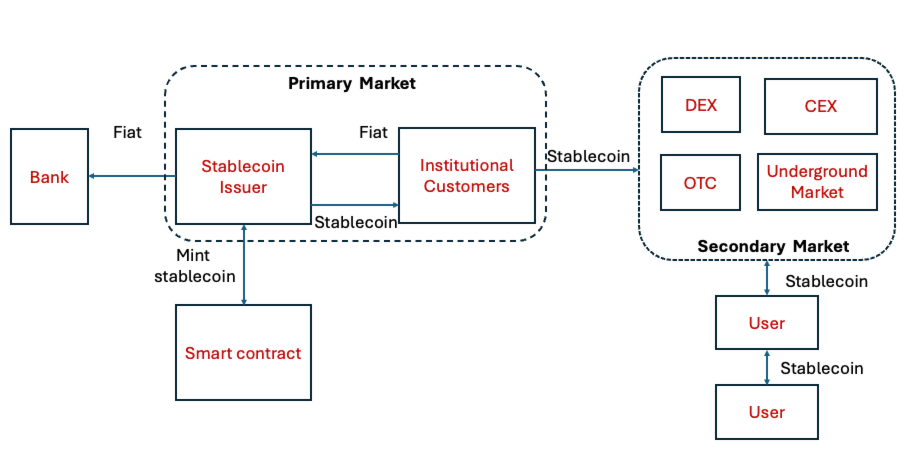

如下图所示,只有在 Primary Market 中的机构用户才被视为客户(customer),而 Secondary Market 中的参与方并不是 HKMA 监管框架中定义的客户。

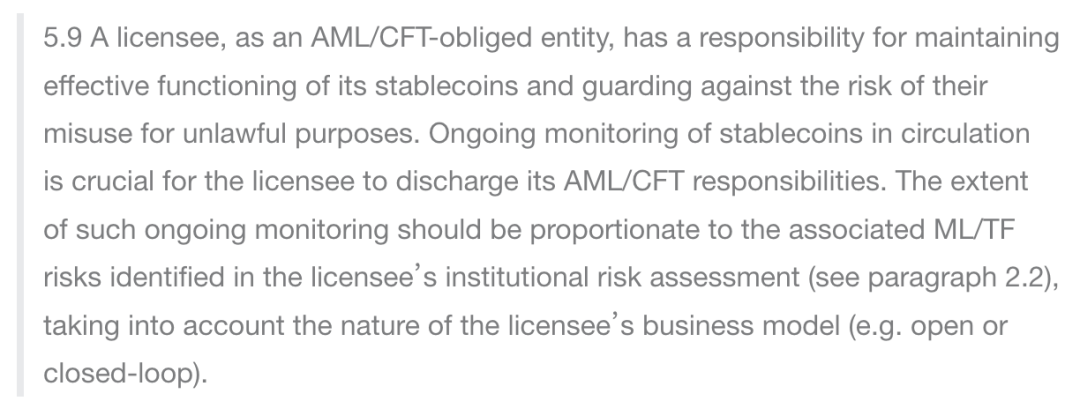

然而,这并不意味着他们就完全脱离了监管视野。指引第5章明确指出:发行商对所有流通中的稳定币都负有持续监控的义务,包括客户和非客户所持有的部分。

KYC不是唯一方式,但它是监管底线

许多引发误解的解读,往往忽略了HKMA设置的一个重要前提:

???? “非客户稳定币持有人可以不做KYC,但前提是发行人必须建立起有效的链上风控机制,并能向监管机构证明其足以防范洗钱和恐怖融资风险。”

换句话说,KYC不是唯一的手段,但它是最后的底线。

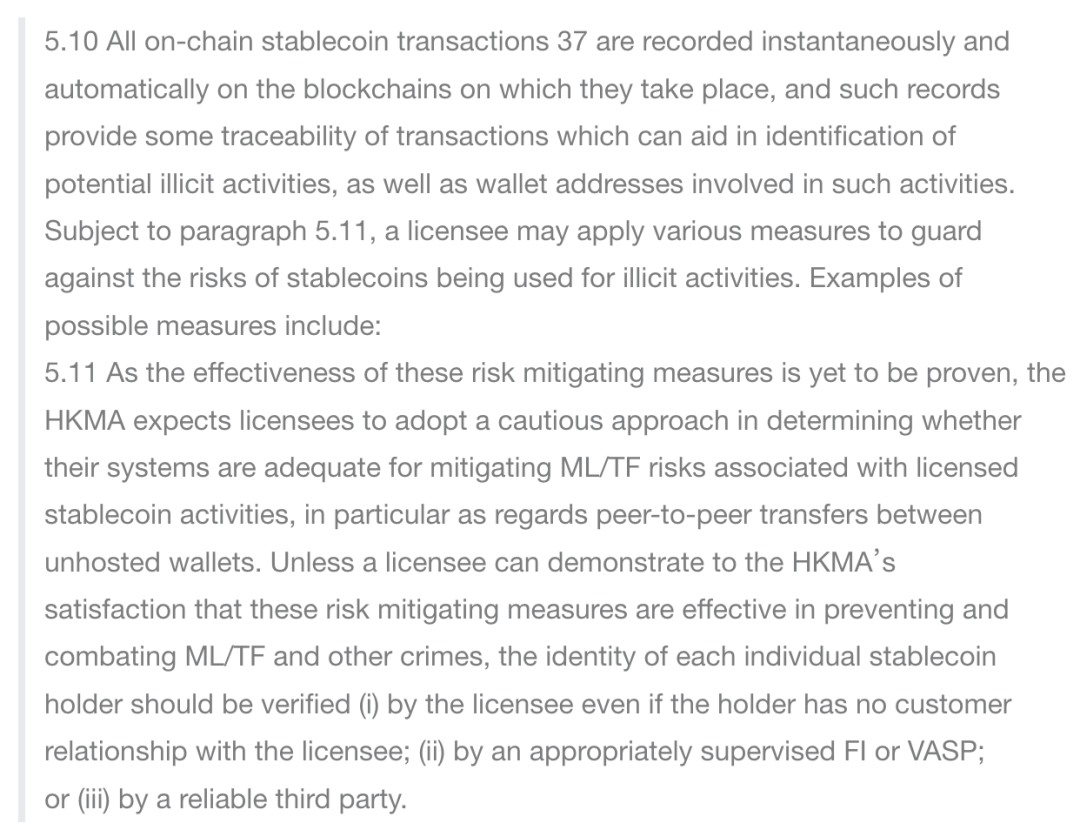

如果发行人采用了诸如区块链分析工具、地址黑名单、交易风险评分、钱包画像与冻结机制 (5.10)等方式来监控币的流向和用途,并且能够让HKMA“满意”(to the HKMA’s satisfaction - 5.11),那么这些技术性风控措施可以作为替代,不必强制对所有持币人逐一KYC。

但如果做不到这一点,或者这些措施在实际中被证明不足以防范风险,那监管预期就会自动回退到最保守选项——对所有持币人执行身份识别,不论其是否为客户。这里需要注意,即使需要对持币人做 KYC,稳定币发行商可以将进行 KYC 的流程交给 VASP 和可信第三方进行。

对于发行商,是一道“二选一”的选择题

对稳定币发行商来说,这其实是一个“二选一”的合规抉择:

- 要么建立一整套覆盖全链的风险监控系统,包括实时地址画像、可疑交易识别、黑名单拦截、冻结机制与STR报送流程;

- 要么接受一个更直接但代价高昂的方案:对所有持币人做KYC,哪怕他们只是在链上收到了一笔稳定币。

从监管角度看,这种设计其实并不保守,而是将技术能力与监管义务挂钩:你可以不实名每一位用户,但你必须有本事控制风险。否则,就得回到最原始的办法——做KYC。

这也是本文希望厘清的重点:

“稳定币持有人是否需要KYC”:不是一个可以一刀切的问题,而是取决于发行商的风控能力是否值得信任。

结语:监管明确了,技术该交卷了

稳定币的监管不是在封锁技术,而是在设立一条清晰的红线:

你可以选择技术方案去替代实名,但你不能回避风险控制的责任。

对发行商来说,最关键的问题不是“要不要做KYC”,而是——有没有能力让HKMA相信你可以不做。

在“同样活动、同样风险、同样监管”的原则下,稳定币作为一种准支付工具,正走向与传统金融相同的合规要求。对Web3项目而言,这不是终点,而是新的起点:监管明确了,技术该交卷了。

最后给出一个速览表,方便对监管要求进行快速查询。

内容来源:PANews