【IPO解码】进击的华为概念股,赛目科技赴港股上市谋突围?

随着越来越多的人接受“软件定义汽车”的概念,智能驾驶技术在新能源车市场开始崭露头角。

基于此,适用于智能汽车全产品周期的仿真测试、验证和评价软件及工具显得越来越重要。这一细分领域,在国内已成为小而美的市场。

资料显示,我国ICV(智能联网汽车)测试、验证和评价解决方案行业的市场规模于2021年达到约20亿元,在2019年-2021年复合年增速高达28.6%,并预计于2030年达到286亿元,自2022年起展示约33.9%的快速复合年增长率。

在这个新兴赛道中,赛目科技借助新能源汽车市场蓬勃发展的大势,自身综合实力得到不小提升。在此形势之下,赛目科技借势而上,拟通过上市作为其扩大市场布局的重要机遇。

1月13日,赛目科技向港交所递交了招股说明书,拟于港交所主板挂牌上市。

背靠华为和国资的“小巨人”企业

赛目科技成立时间并不长,于2014年成立,2018年才展开ICV测试相关业务的运营。

目前,赛目科技是国内少数具备提供一站式ICV测试、验证和评价解决方案的ICV平台。

公司主营业务是ICV测试及相关服务,包括有关开放道路的仿真测试及支持服务、封闭路段现场测试及运营服务、平台运营及维护服务,客户包括了公营和私营。

同时,赛目科技还为政府、国企及汽车制造商提供顾问及其他服务。

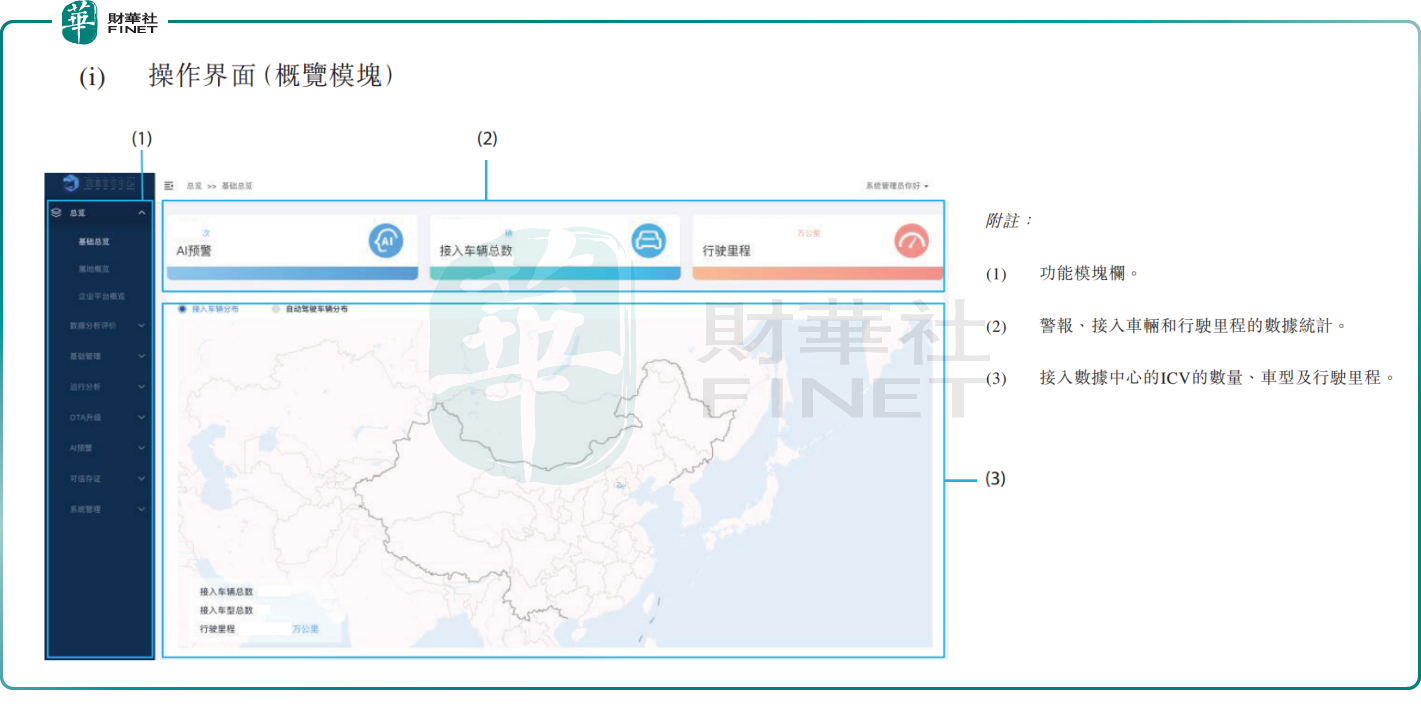

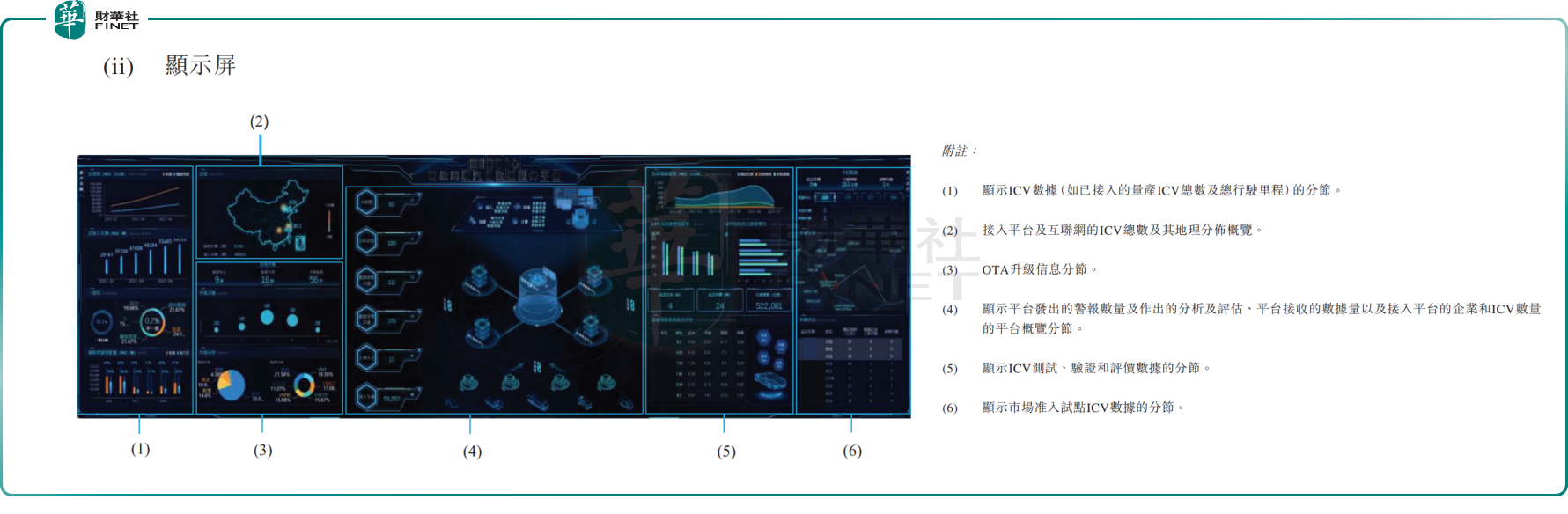

下图是公司在北京搭建的国家ICV数据平台的操作界面(i)和显示屏(ii):

尽管起步时间晚,但赛目科技在行业内小有成就。在2021年,赛目科技获工信部认定为专精特新“小巨人”企业;按收益计,赛目科技在2021年是中国ICV仿真测试工具及平台市场第四大公司,市场份额为5.9%。

此外,与智能驾驶技术挂钩的赛目科技,被国内的科技大佬——华为给“盯上”了,并且获得了国资的入股。

于2021年9月,赛目科技完成了1.5亿元的A轮融资,投资方包括华为旗下的哈勃投资、北京顺义、中信投资、经纬恒润(688326.SH)以及北京基石;2022年6月,公司又获得1.32亿元的A+轮融资,投资方为共青城军合及北京国资委旗下的中关村,投后估值公司达23.32亿元。

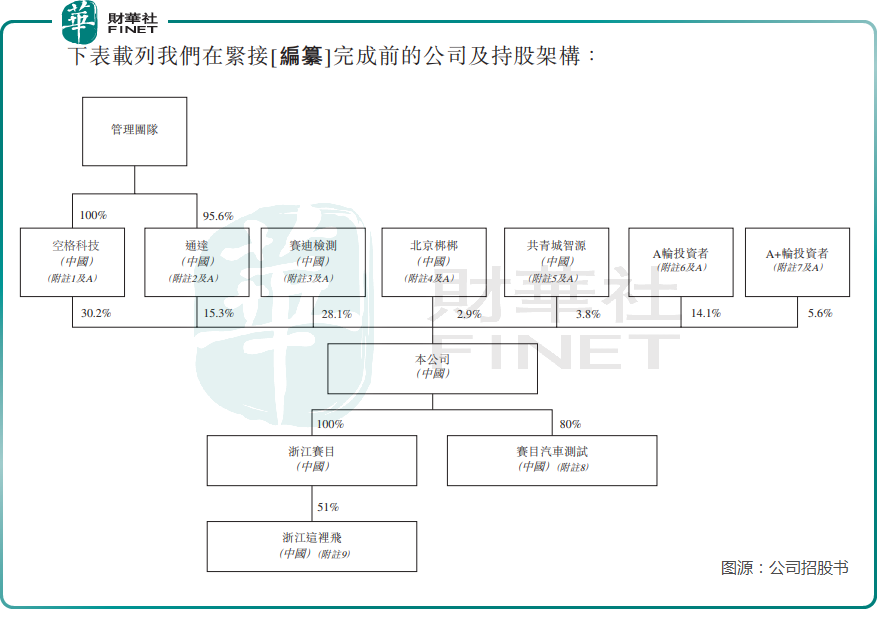

股权结构方面,目前赛目科技管理团队累计持有公司超过40%股权;赛迪检测持有公司28.1%股权,其是中国电子信息产业发展研究院控股的赛迪集团全资持有的企业,中国电子信息产业发展研究院直属于工信部;北京梆梆和共青城智源分别持有公司2.9%及3.8%股权;于A+轮融资完成后,哈勃投资持有公司2.8%股权。

业绩波动大,客户高度集中

虽说赛目科技股东阵营豪华,且身处高景气赛道,但赛目科技“小”却不“美”,经营业绩欠佳。

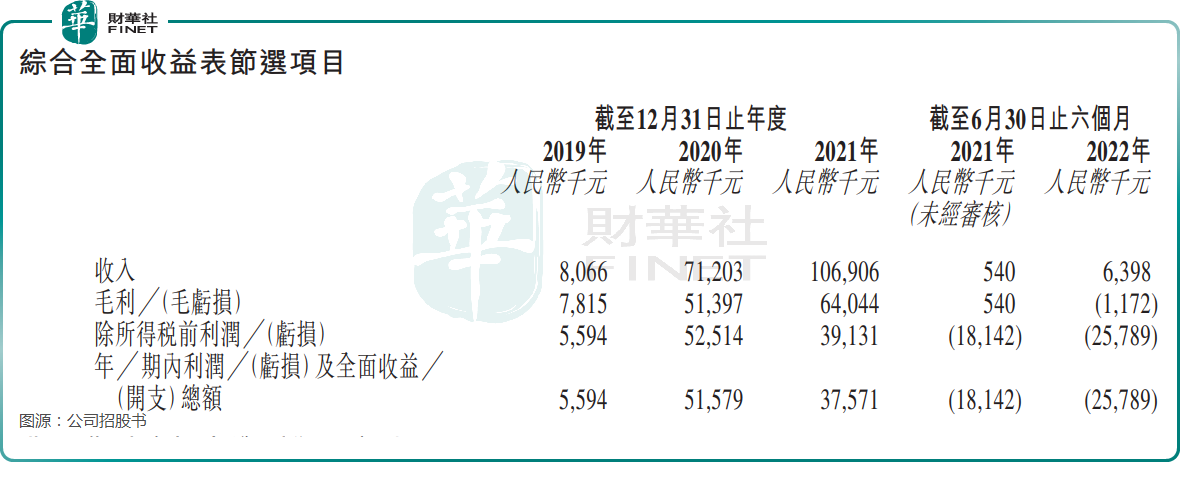

2019年-2021年,赛目科技营收分别为806.6万元、7120.3万元以及1.07亿元,期内利润分别为559.4万元、5157.9万元以及3757.1万元,波动较大。

2022年上半年,赛目科技业绩表现不佳,当期营收仅有639.8万元,期内利润亏损了2578.9万元。据此计算,赛目科技在过去三年半仅赚了不到7000万元。

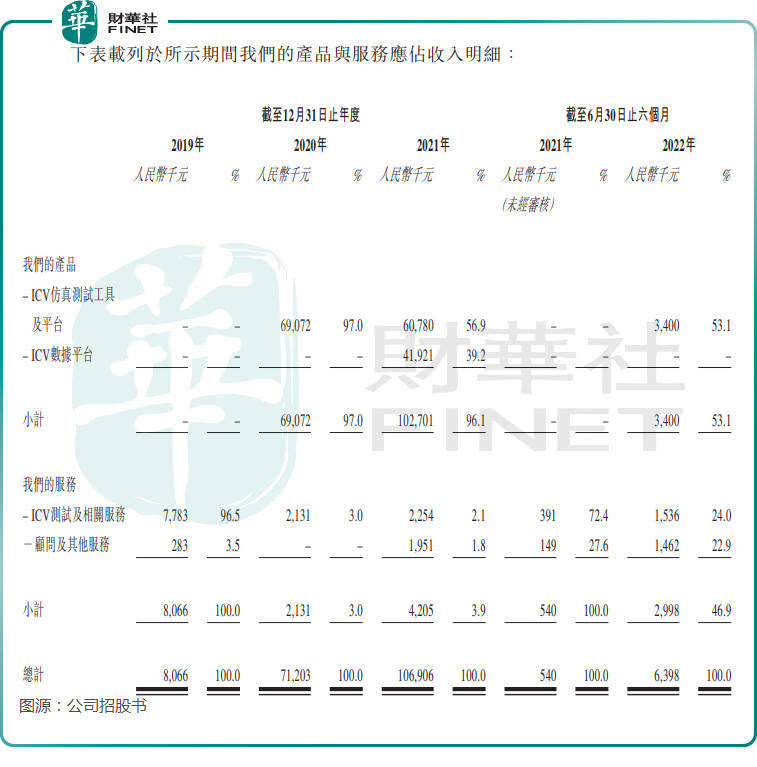

从营收结构上看,赛目科技两大业务收入极其不稳定,表明公司面临着客户订单大幅波动的不利局面。

上图所示,公司的营收大头——ICV仿真测试工具及平台业务在2020年实现了近7000万元的营收,但2021年出现下滑,2022年上半年营收更是只有340万元,可谓是经历了一场过山车。ICV数据平台业务也只在2021年产生了收入,其余时间并无收入。

公司的ICV测试及顾问服务及其他服务在2019年是公司营收顶梁柱,但2020年及2021年萎缩严重,幸好被ICV仿真测试工具及平台业务给抵消了。

如此波动的营收,与赛目科技的客户结构不无关系。

赛目科技患上了大客户依赖症,且是曾在2020年及2021年高度依靠政府部门客户。2019年-2021年及2022年上半年,公司从公营界别项目产生分别约3.5%、95.9%、79.3%及22.9%的收入,同时前五大客户分别约占公司总收入的96.5%、100.0%、93.4%及88.5%。

对此,赛目科技在招股书中也表示“我们的大部分收入来自数量有限的客户,且可能于往绩记录期间后继续面临客户集中风险。”

我国新能源汽车赛道景气度高,各大传统车企和各家造成新势力的新能源汽车销量大增,为智能驾驶测试市场带来历史契机。但赛目科技车企端的客户量并不多,没能更好地把握新能源汽车赛道的机遇,其在近几年的前五大客户中主要是国有企业,目前其私营届客户包括一汽集团和新奇点智能科技集团。

在车企和相关智能驾驶领域企业尚未能打下一片天地,赛目科技因此将目标扩大到其他领域。在招股书中,赛目科技表示计划扩大仿真技术的应用,并发掘在其他行业的商机,如无人机相关解决方案、数字孪生城市、智慧农业,同时通过将公司的地理市场覆盖到中国更多的城市来实践公司的业务策略。

公司表示,本次上市融资拟主要用于核心产品Sim Pro或Safety Pro的研发升级;扩展新的应用场景和行业;加强营销能力;为潜在的战略收购和投资机会提供资金支持。