【IPO前哨】下沉市场失去活力?古茗业绩突然急刹车

国内现制茶饮市场正在经历一场巨变,市场正迅速向头部品牌集中,竞争愈发激烈。

为“补血”加速抢占市场蛋糕,自去年以来,多家现制茶饮行业的头部品牌纷纷向资本市场发起冲刺。其中,茶百道(02555.HK)今年4月已成功在港交所敲锣上市,蜜雪冰城、古茗、沪上阿姨这三家企业尚在港交所排队上市。而近日,茶颜悦色也被传出正考虑赴美上市。

本文主角——古茗,在今年1月递交的招股书失效后,其于近日在港交所更新了招股书。而在12月9日,古茗香港上市备案获中国证监会通过,计划发行不超4.41亿股。

从更新的招股资料来看,古茗开疆拓土的势头依然凶猛,特别是在下沉市场持续扩大基本盘。然而,面对2024年以来行业竞争加剧、市场饱和度加速提升的负面影响,古茗的运营数据和经营业绩均踩下了急刹车。

疯狂拓店的大众奶茶龙头

按价格带划分,现制茶饮行业分三个部分。

1)平均售价不低于20元的高价现制茶饮,以喜茶、奈雪的茶(02150.HK)为代表;

2)平均售价介于10元-20元的大众现制茶饮,品牌包括古茗、茶百道、沪上阿姨等;

3)平均售价不高于10元的平价现制茶饮,蜜雪冰城是当中航母级企业。

在大众现制茶饮赛道里,无论是按GMV(商品销售额)还是门店规模计,古茗均是当之无愧的行业领头羊。同时,古茗还是全价格带下国内第二大现制茶饮品牌企业,仅次于蜜雪冰城。

据悉,「古茗」门店专注于大众现制茶饮市场,主打果茶饮品、奶茶饮品及咖啡饮品及其他这三类饮品。

得益于红杉资本、龙珠资本等投资机构的资金支持,古茗的扩张雄心不断壮大,其供应链和产品创新能力持续提升,这推动了品牌在下沉市场的连锁门店迅速扩张。

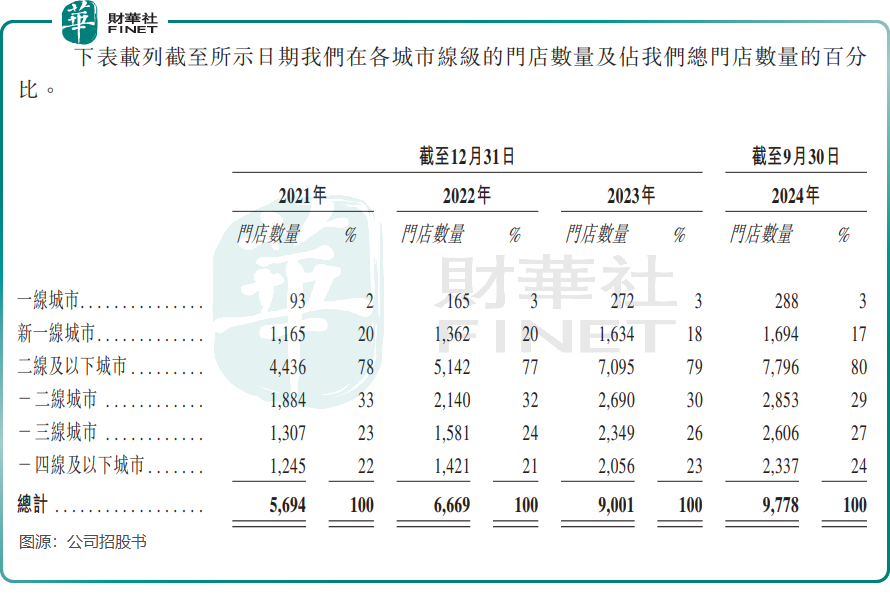

于2024年9月底,公司门店总数达到了9778间,相较于2021年末的5694间增长了超过七成。

对于下沉市场而言,古茗相较于沪上阿姨和茶百道等品牌布局得更为深入。

根据公司披露的数据,2023年,古茗在二线及以下城市的门店数量占总门店数量的79%,与中国其他前五大大众现制茶饮店品牌相比比例最高,并于2024年前三季略增至80%。

同时,古茗还介绍了其供应链能力、客户粘性以及加盟店盈利能力等情况。

供应链能力方面,古茗表示,“于2023年,在按GMV计的中国前十大现制茶饮店品牌中,我们是唯一一家能够向低线城市门店频繁配送短保质期鲜果和鲜奶的企业。”

客户粘性方面,公司2023年全年的平均季度复购率达到53%,远超大众现制茶饮店品牌平均低于30%的复购率。

加盟店盈利能力方面,于2023年,公司的加盟商单店经营利润达到人民币37.6万元,加盟商单店经营利润率达20.2%,而同期中国大众现制茶饮店市场的估计单店经营利润率通常为低双位数。

由上可见,得益于供应链能力及产品创新能力的加持,古茗对加盟商的吸引力较强,且加盟商有利可图,这在很大程度上也增强了公司客户的粘性,这是公司在全国市场中能不断开疆拓土的原因。

竞争白热化,同店GMV转负增长

在声势浩大展开门店扩张时,古茗遇到了一个行业挑战:市场竞争更加激烈,价格战也使行业朝非理性发展方向演进。

窄门餐眼数据显示,截至2024年11月12日,国内“奶茶饮品”行业门店总数达41.26万家,近一年新开14.23万家门店,但净增长为-1.77万家,显示出竞争压力下大量奶茶店被迫闭店。

关店的背后,是新式茶饮行业不断内卷的价格战和促销战,“10元奶茶”重出江湖,极致性价比在近两年正成为品牌扩张的最有力利器。

古茗的运营数据和业绩表现,也折射出行业2024年以来激烈的竞争带来的直接影响。

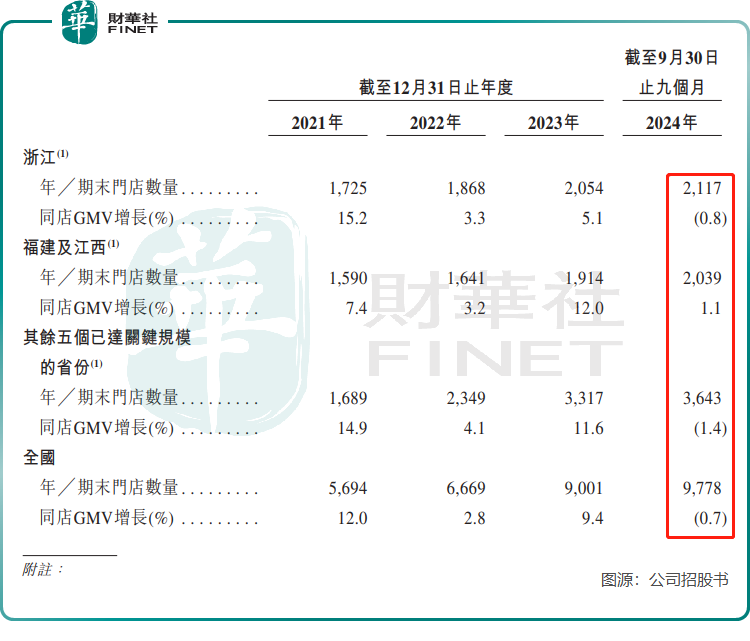

下图所示,于2021年至2023年,古茗各地区及全国的同店GMV均保持正增长。然而,2024年前三季度,古茗在其大本营浙江地区的同店GMV出现了-0.8%的下降;尽管福建和江西的同店GMV实现了正增长,但增速放缓至1.1%;在五个关键规模省份,同店GMV的下降最为显著,达到了-1.4%。

受此影响,在2024年前三季度,全国范围内的门店同店GMV增长率为-0.7%。

而快速铺设新门店,掩盖住了古茗同店GMV负增长的影响,与2023年同期相比,古茗2024年前三季度的GMV总额依然录得20.4%的增长。

此外,根据招股书,古茗2024年前三季度的单店GMV、单店售出杯数、每笔订单的平均GMV等关键指标均录得同比下跌。

受此影响,古茗2024年前三季度的业绩突然降速,收入和期内利润分别同比增长15.62%及11.75%,相较于过去两年的增速大幅放缓。

对于未来规划,古茗将未来增长点放在了继续拓宽下沉市场、对已有省份进行门店加密方面,同时计划拓宽新省份。

我国现制茶饮品牌数量众多,但产品差异化程度较低,同质化严重;并且,伴随着行业竞争加剧,现制茶饮市场饱和度不断提升。这种环境下,对古茗未来的门店扩张和单店GMV增长将带来更大的挑战。