亏损大幅收窄,一季度指引积极,小鹏逆风崛起?

3月18日盘后,小鹏汽车-W(09868.HK)披露了2024年全年及第四季度的业绩报告。

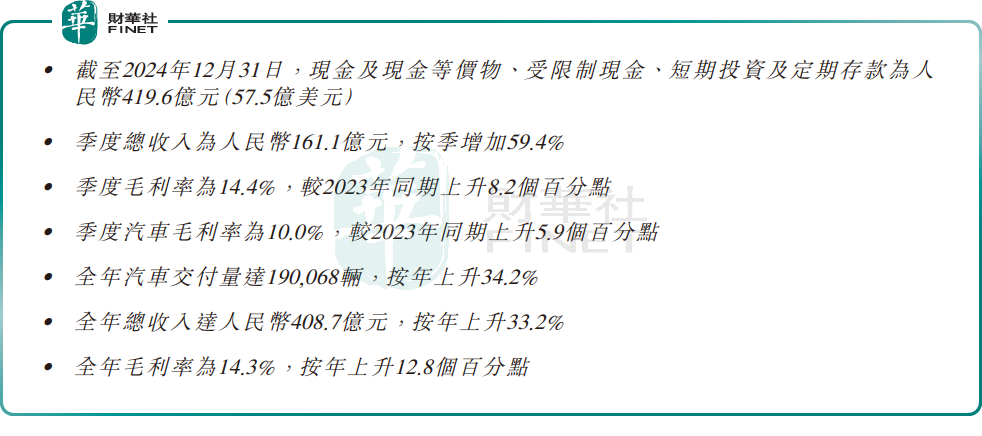

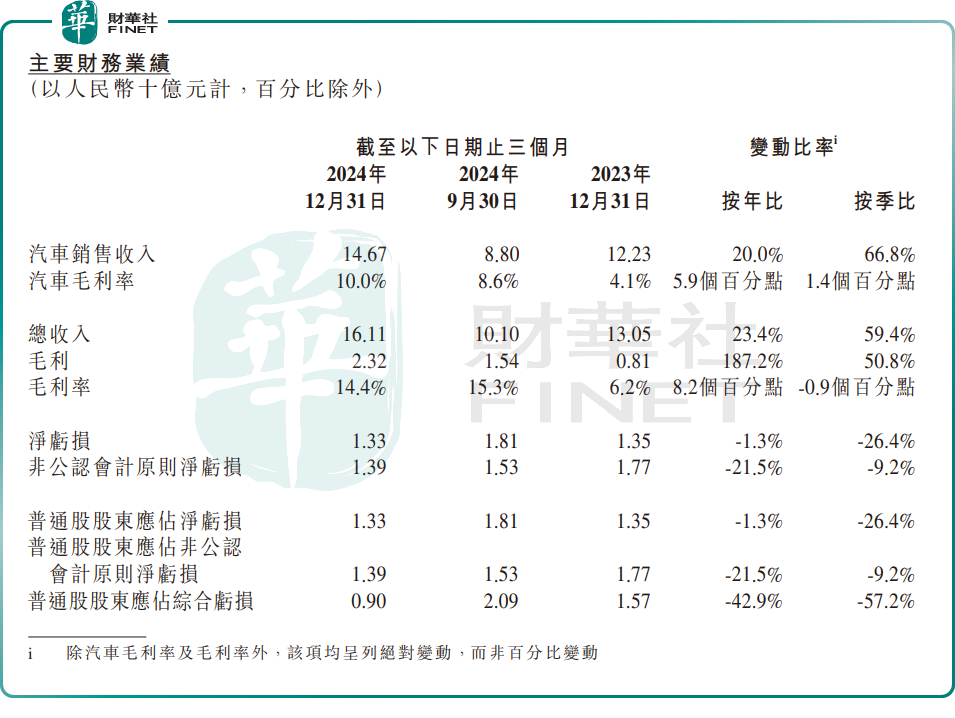

财报显示,小鹏汽车去年营收、毛利率等关键财务指标均有显著改善。财报显示,小鹏汽车实现营收408.7亿元(人民币,下同),同比增长33.2%;净亏损57.9亿元,上年同期亏损103.8亿元,可见亏损正在大幅收窄;毛利率提升至14.3%,按年上升12.8个百分点。

其中,小鹏汽车在第四季度实现营收161.1亿元,同比增长23.4%,环比增长59.4%;净亏损13.3亿元,上年同期净亏损13.5亿元,同比收窄1.3%,环比收窄26.4%;毛利率提升至14.4%,上年同期为6.2%,同比增加8.2个百分点,但环比小幅下滑0.9个百分点。

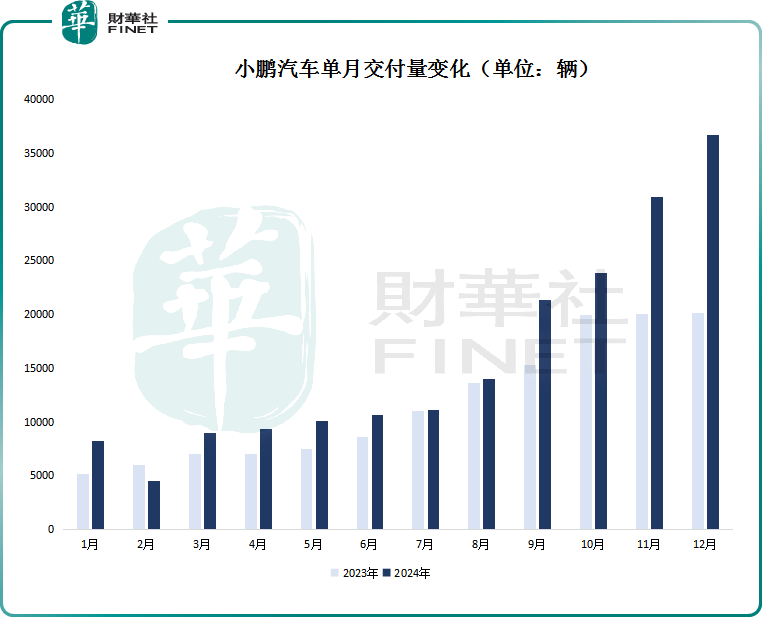

收入增长主要得益于小鹏汽车销量的大幅提升。2024年全年总交付约19.01万辆,同比增长34.23%;汽车销售收入358.3亿元,同比增长27.9%。第四季度,小鹏汽车交付量达91507辆,创下单季度交付量历史新高;汽车销售收入146.7 亿元,同比增长20.0%,环比增长66.8%。

小鹏汽车整体毛利率同比迎来显著修复,主要由于整车成本降低所致。另外,也离不开小鹏汽车在平台与软件技术方面与大众汽车的深度合作。

财报显示,2024年小鹏汽车服务和其他收入约50.4亿元,同比增长89.0%;其中,第四季度收入约14.3亿元,同比大增74.4%,环比增加9.7%。这主要由于大众战略合作的技术变现。

值得一提的是,虽然去年第四季度小鹏交付量不俗,但整体毛利率按季下滑。市场分析表示,这主要由于不同产品组合及定价策略变化所致,拖累了公司整体毛利率。

2025年是小鹏汽车的产品大年,随着更多新车型的上市,公司管理层,以及券商机构对小鹏汽车的未来发展都持乐观态度。

3月13日,小鹏汽车正式发布2025款G6(售价17.68 -19.88万元)和G9(售价24.88 -27.88 万元)。

据悉,这两款产品不仅在外观、内饰、智能驾驶及性能上全面升级,定价上也大超市场预期。尤其是G6,其对标焕新款ModelY,但相较后者低了8万元。上市首日,订单火爆,小鹏G6 7分钟大定突破5000台,小鹏G9 45分钟大定突破3000台。

展望2025年第一季度,小鹏汽车预计公司汽车交付量将介乎9.1-9.3万辆之间,同比增长317.0%-326.2%;收入预计150亿元至157亿元,同比增长129.1%-139.8%。

交银国际此前研报指出,2025年小鹏新车周期强劲,1季度有G6和G9的改款,2季度有全新B级SUV G7和的Mona M03 Max车型,下半年X9有望发布增程版本,同时预计还有一款增程车型发布。在一贯的性价比定价策略和今年智驾平权的主题下,该行认为小鹏销量将会提速。2025下半年季度盈利有望迎来转正。

中金公司亦表示,在新车型上市带动下,预计小鹏1Q25销量有望突破10万辆。该行认为公司2025年产品周期强劲,且公司指引有望于今年实现单季度盈利转正,建议积极关注。