【IPO前哨】派欧云:PPTV姚欣创立,算力风口上“流血”狂奔

伴随着人工智能爆发式增长,云计算赛道也站上了风口。借此机遇,PPLabs Technology Limited(下称“派欧云”)近日向港交所发起了冲刺,拟于港交所主板挂牌上市。

派欧云在今年4月底刚完成2100万美元的B轮融资,如今便火速冲刺港股IPO,背后是公司持续亏损、现金流吃紧的现实压力。

由PPTV创始人创立,运营中国最大算力网

派欧云是由PPTV创始人、中国互联网早期“技术创业”代表姚欣所创立的。这位80后是位技术牛人,高中时连续两年获得全国奥林匹克计算机一等奖。其创办的网络电视平台PPTV覆盖了全球4.5亿用户,PPTV的前身PPLIVE还获得过日本软银、德丰杰等海内外投资机构数亿美元的投资。

此外,派欧云联合创始人兼CTO王闻宇是姚欣的创业老搭档,他参与创立了PPTV,曾担任PPTV首席架构师。创立派欧云,是姚欣的第二次创业,也是王闻宇的第三次创业尝试。

派欧云是一家独立分布式云计算服务商,致力于为人工智能、音视频、元宇宙等新一代场景提供高性价比、超弹性、低延迟的一站式智算、模型及边缘计算服务。

资料显示,截至2024年底,按计算节点数计,派欧云运营着中国最大的算力网络,算力网络覆盖全球1200多个县市,包含4000多个计算节点;按2024年收入计,公司在中国独立边缘云计算服务商中排名第一。

2023年,AIGC的爆发式增长带来GPU算力及AI推理需求激增,派欧云嗅到了商机,开始切入AI云计算服务。于2024年底,公司AI云计算服务在全球拥有超过12万个注册开发者遍布全球。

业务方面,派欧云提供的服务包括边缘云计算服务及AI云计算服务。其中,边缘云计算服务整合第三方提供商的分散异构计算资源,满足客户对边缘计算及传输的需求;AI云计算服务,提供涵盖从基础到高阶功能的产品,包括GPU云服务、模型API。公司产品和服务的应用场景包含AI应用程序、AI赋能研究与教育、通用智能体、数字人、实时音视频处理、3D建模及具身智能。

和PPTV一样,派欧云同样是资本市场的“宠儿”,不过其投资方多为知名度不高的机构。2021年3月获得天使轮融资后,派欧云投后估值为4600万美元;到了今年4月底最新一轮融资后,公司的估值达4.69亿美元,四年多时间估值飙升了超900%。

陷亏损泥潭,流动性压力巨大

对于数据中心、电信运营商及有闲置服务器的企业等算力供应商而言,普遍面临着计算资源的高闲置率问题。灼识咨询资料显示,全球IDC的平均利用率仅为50%至70%左右,其他类型的算力供应商可能更低,这导致大量算力资源未充分利用。

派欧云在招股书中表示,客户通过公司云计算平台,可节省构建及维护自有数据中心所需巨额成本及复杂性。

在AI浪潮下,算力成为最热门的细分赛道之一。AI公司训练模型的成本高昂,而派欧云的算力网络能帮助AI公司降低成本。

招股书显示,于2025年5月,派欧云的AI云服务日均token消耗量已达1419亿次,跻身国内独立AI云服务商的前两名。

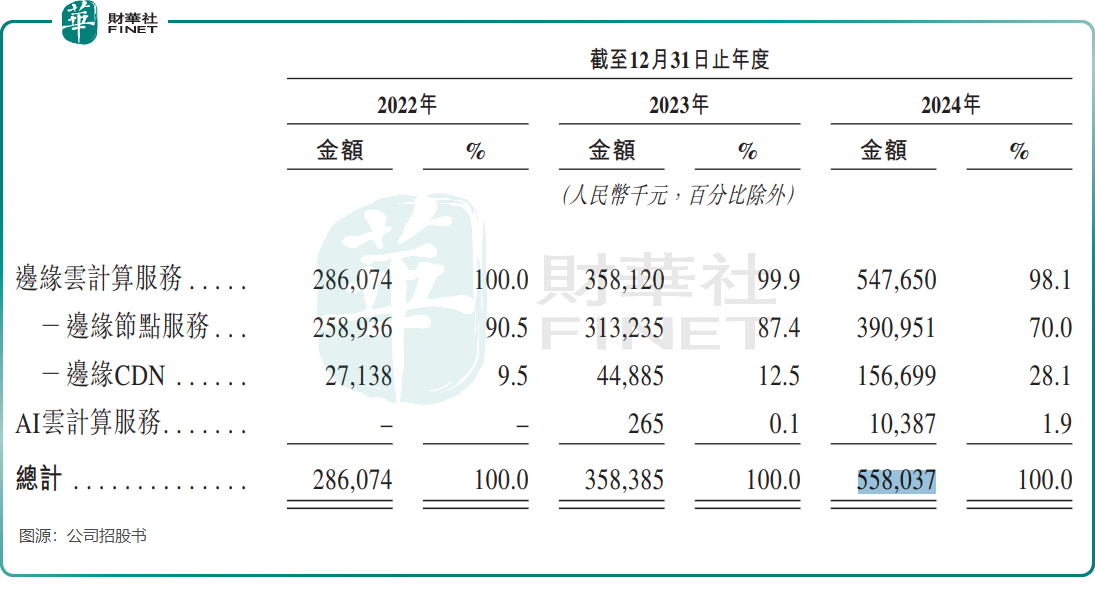

踩上数字经济风口的派欧云,其边缘计算服务业务推动了收入规模的持续扩大,由2022年的2.86亿元(单位人民币,下同)增长至2024年的5.58亿元。AI云计算服务由于处于初始阶段,2024年收入刚突破1000万元。

云计算、AI大模型等企业,往往面临前期基础设施投入巨大、研发投入高及市场扩张的获客成本高等问题,盈利逻辑是“前期亏损换规模,后期规模换利润”。

派欧云仍深陷亏损泥潭,2024年净亏损达2.94亿元,三年累计亏损超5.6亿元,且亏损幅度逐年扩大。经调整净亏损(非香港财务报告准则计量)在2024年则为6161.7万元。

不仅持续亏损,派欧云还面临巨大的现金流压力。

2024年底,派欧云的流动负债总额为11.01亿元,而流动资产仅为3.63亿元,其中现金及现金等价物仅1.14亿元。这意味着,公司2024年底的流动比率(流动资产/流动负债)仅为0.33,远低于一般认为的安全水平(通常1.5以上较健康)。这表明公司短期偿债能力较弱,可能面临资金链断裂风险。

此外,派欧云今年4月底的贸易应收款高达2.13亿元,且2024年贸易应收款周转天数长达79天,这反映出客户回款速度较慢。与此同时,公司2024年前五大客户贡献了89.5%的收入,这意味着一旦有大客户流失,公司的收入将大幅下滑,进而对现金流产生严重影响。

派欧云的财务状况显示出较大的流动性压力和持续亏损,若无法成功上市或改善运营效率,可能面临资金链断裂风险。未来,能否在激烈的市场竞争中优化成本、提升造血能力,将是决定其长期价值的关键。