【IPO前哨】轮胎龙头冲刺A+H!玲珑轮胎的全球化野望与隐痛

A股上市公司南下冲刺港股的潮流仍在持续,近日,又有一家A股公司叩响港交所大门。

玲珑轮胎(601966.SH)于6月30日向港交所递交了招股说明书,计划登陆港交所主板,中信证券及招银国际为联席保荐人。

A股公司香港二次上市,看重的是“国际化”。

玲珑轮胎此次港股上市募资所得款用途计划包括:产能扩张,特别是海外工厂的建设;提升研发能力以及提升全球营销战略。

受股价持续4年出现缩水的影响,目前,玲珑轮胎A股市值只剩下200余亿元人民币,不少投资者损失惨重。

全球电车轮胎一哥,出海有喜有忧

玲珑轮胎成立于1994年,为国内汽车轮胎行业先驱之一。

公司产品组合包括广泛的乘用及轻卡胎、卡客车胎及非公路胎,自主品牌包括玲珑、利奥、御风、阿特拉斯、绿行及睿界。

公司的汽车客户涵盖多家全球头部车企,涵盖了2024年销量最大的十大汽车制造商中的八家,比亚迪(01211.HK)、大众、奥迪、宝马、福特、本田等均是其客户。

玲珑轮胎早在2016年就在上交所上市,在资本的助推下,玲珑轮胎通过收并购以及产能扩张等方式持续将规模做大,在全球轮胎行业中占据一席之地。

按2024年的全球销量计算,玲珑轮胎为中国市场第二大轮胎制造商及全球市场第六大轮胎制造商,占全球轮胎制造业市场4.4%的市场份额;同年还是国内市场最大的OE轮胎(原配轮胎)制造商,及全球市场第三大的OE轮胎制造商(市占率6.6%)。

从2009年收购源于美国的品牌阿特拉斯开始,玲珑轮胎就已展开全球化布局。此后相继在泰国、塞尔维亚设立了生产基地,加上目前国内5个生产基地,公司共有7个生产基地。如今,公司向全球约200个国家及地区的客户销售轮胎,2024年年底外籍员工数量超过4300人,占总数近1/4。

玲珑轮胎野心勃勃,正推进“7+5全球战略布局”,即境内外分别设7个及5个生产基地。其中公司拟豪斥11.9亿美元在巴西建厂,建设工期预计7年,计划今年三季度开工。

海外市场已成为玲珑轮胎的另一条增长曲线,2024年来自海外市场的轮胎销售收入破百亿元(单位人民币,下同),接近公司总收入的半壁江山。

不可否认,玲珑轮胎在过去多年的出海战略中取得了显著成果。然而,当前全球经贸局势的复杂性,为公司未来的增长前景增添了一抹不确定性。

于2024年,玲珑轮胎来自美国市场的收入比重达16.3%。公司在招股书中表示,“由于中美关系及全球贸易紧张局势的发展,我们日后对美国客户的销售可能仍会受到影响。”

另外,玲珑轮胎还在招股书中表示,“我们受到各种国际贸易限制、贸易壁垒、贸易保护措施、制裁、进出口法律及潜在关税(如反倾销关税及反补贴关税)的规限,可能对我们的业务、财务状况及经营业绩造成重大不利影响。”

利润拐头向下,OE轮胎市占率下降

受益于全球轮胎市场需求的增长,特别是中国乘用车市场强劲的表现,玲珑轮胎过去三年的收入保持较高增长。

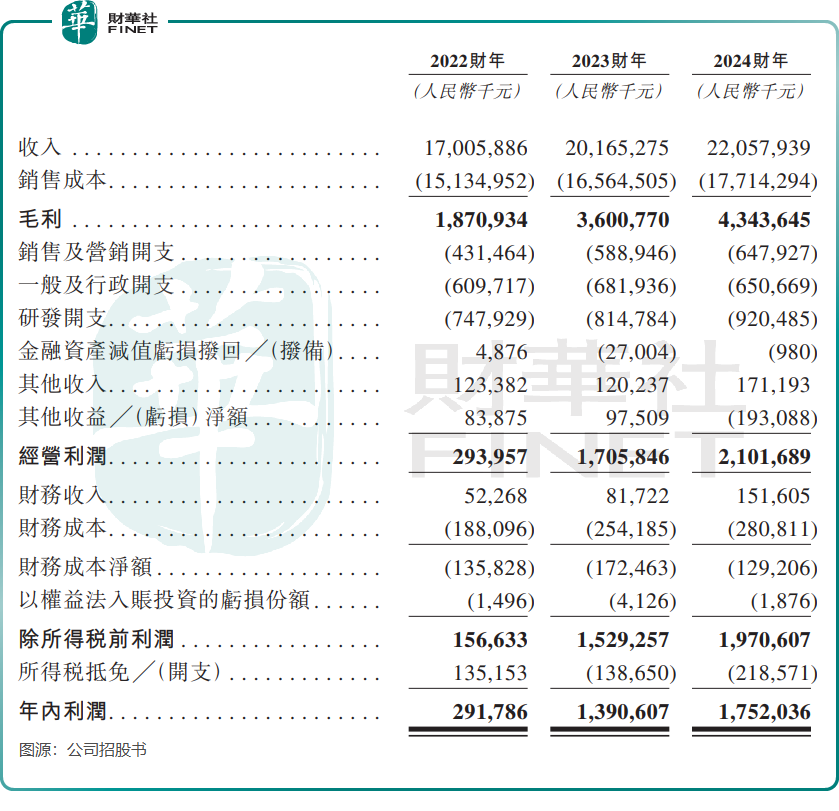

2022年至2024年,玲珑轮胎的收入由170.06亿元增长至220.58亿元,年均复合增长率为13.9%;年内利润由2.92亿元增长至17.52亿元。

不过,根据公司A股公告,在今年一季度营收保持增长的情况下,玲珑轮胎的利润突然拐头向下,同比下降22.78%至3.41亿元。不只是玲珑轮胎,行业多数轮胎企业在2024年及一季报均是增收不增利。

这背后,源于国内轮胎行业扎堆建厂导致产能过剩,行业打响价格战削弱企业利润;另一方面,行业面临原材料价格波动影响,玲珑轮胎在今年一季报中表示,利润下降主要系原材料采购价格同比上涨幅度较大。

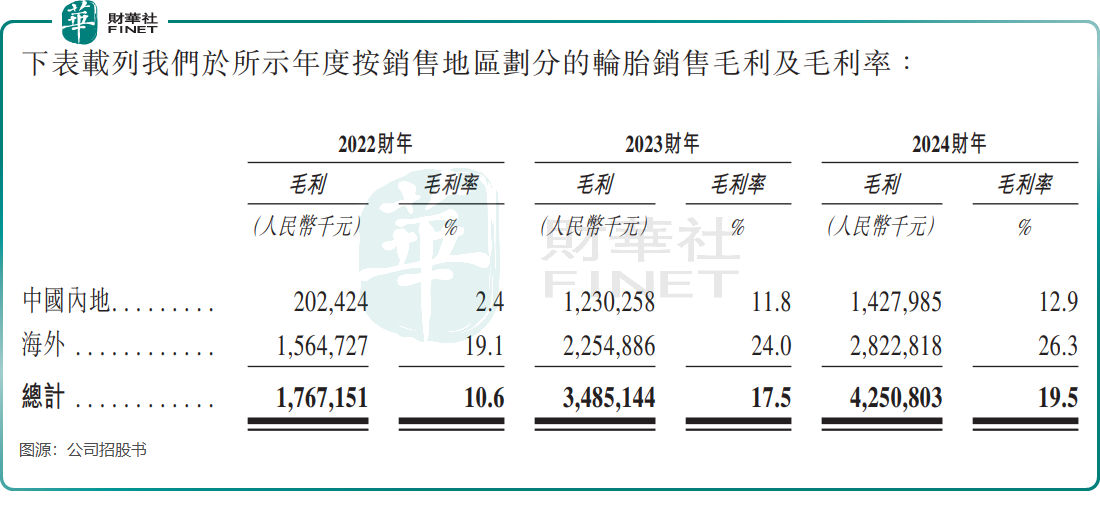

受行业价格战影响,与海外市场相比,玲珑轮胎国内市场的毛利率一直较低,2024年仅12.9%,海外市场则达26.3%。

玲珑轮胎在国内市场高度依赖比亚迪等主机厂客户,今年年初比亚迪要求供应商降价10%,导致其供应商国内配套业务议价能力受限。玲珑轮胎近期在互动平台表示,公司目前在比亚迪纯电动原配比例已经超过60%。

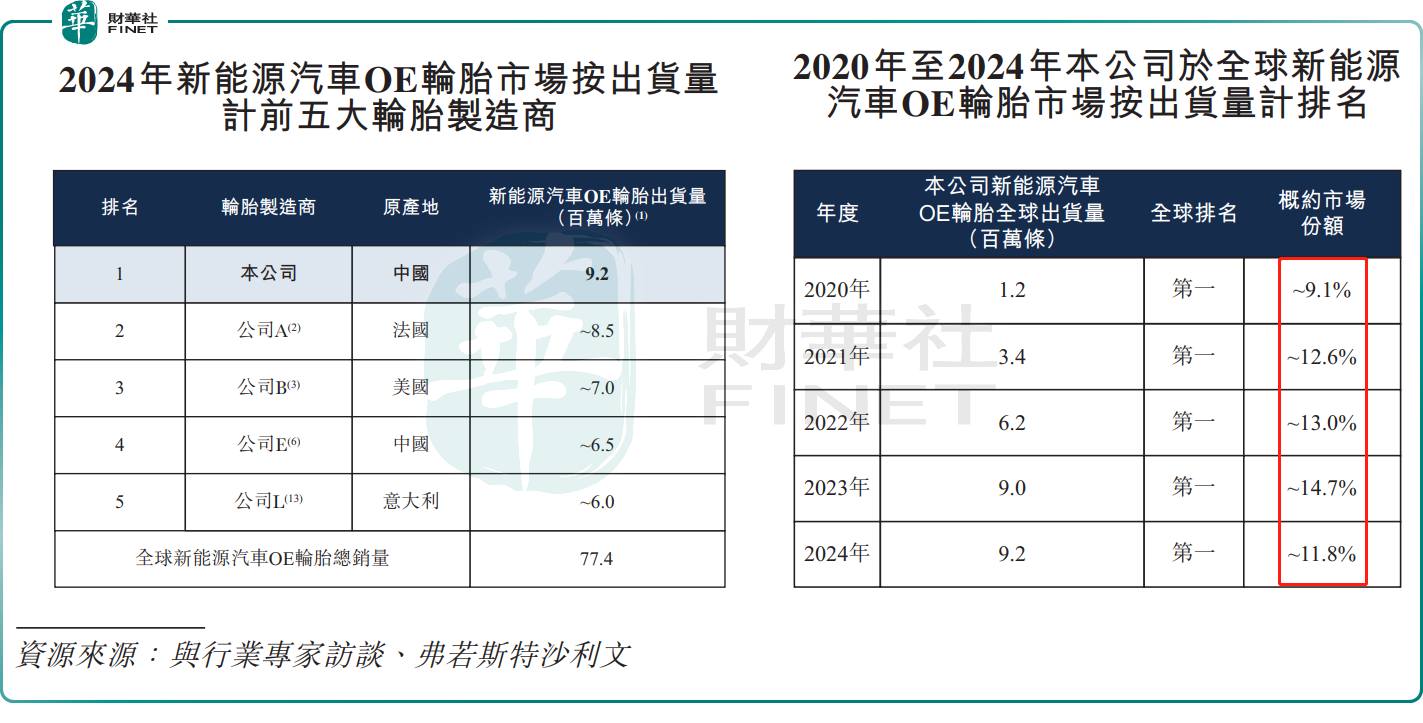

此外,玲珑轮胎在OE轮胎市场还面临市占率下滑的状况。

根据弗若斯特沙利文等数据,2023年,玲珑轮胎在全球新能源汽车OE轮胎市场按出货量计的市场份额尚有约14.7%,但到了2024年快速下降至约11.8%。

据业内人士分析,赛轮轮胎(601058.SH)和中策轮胎(603049.SH)等国产轮胎品牌在新能源配套市场迅速崛起,抢占了玲珑轮胎的部分市场份额。与此同时,国内轮胎行业产能过剩问题严重,部分企业通过超低价竞争策略,冲击了玲珑轮胎在OE市场的定价策略和市场份额。

总结

对于玲珑轮胎而言,港股IPO既是全球化布局的新起点,也是应对行业变局的背水一战。

尽管海外市场的高毛利令人艳羡,但国内价格战的硝烟未散、全球新能源汽车OE市场份额的流失,仍是其必须直面的挑战。未来,能否在巴西工厂的扩张中复制泰国基地的成功,能否通过技术升级打破外资品牌的高端垄断,将决定这家中国轮胎巨头能否真正从“大”走向“强”。