【IPO前哨】高增长、零分红、重投入,台铃科技能否获得青睐?

在电动轻型交通工具市场,包括雅迪控股(01585.HK)、爱玛科技(603529.SH)、九号公司(689009.SH)在内的一些领先厂商已经早早登陆了资本市场。

而根据日前消息,同属行业头部玩家的台铃科技股份有限公司(下称“台铃科技”)也在上市进程上迈出了关键一步。港交所官网显示,台铃科技已经递交招股书,拟于主板挂牌上市,由中信证券与招商证券国际担任联席保荐人。

这家以“跑得更远”为品牌口号的企业,正试图在资本市场上开启自己的“长续航”之旅。然而,在亮眼的增长数据背后,其“零分红和重投入”政策,也构成了投资者必须审慎评估的另一面。

估值近百亿,股权较为集中

台铃科技的历史可追溯至2003年,彼时孙木钳、孙木楚、孙木钗三兄弟与合伙人姚立,在深圳龙岗城中村租下几百平方米小厂房,凭借摩托车维修经验手工组装电动自行车,悄然开启“台铃”品牌的创业之路,初期业务由简陋作坊式运营支撑。

2018年12月,台铃科技发展有限公司(台铃科技股份有限公司前身)正式注册成立,股权结构由联合创始人主导。2021年是台铃发展的重要转折点,公司于12月完成股改,为登陆资本市场铺路。

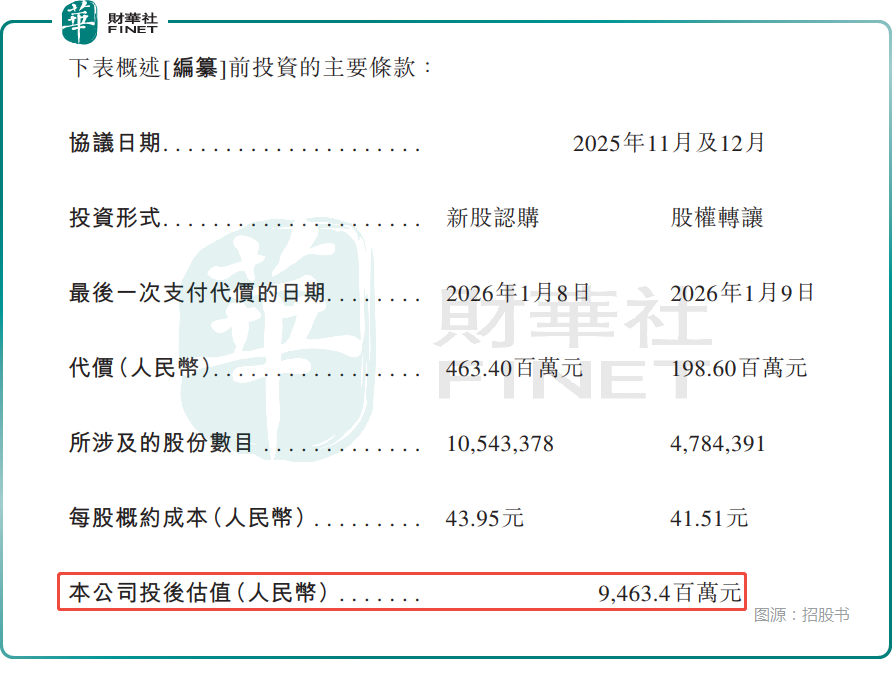

2025年,台铃科技加速资本化进程,引入外部战略投资者并实施员工激励。招股书披露,在此次的资本运作中,台铃科技引入了交控招商、赛福天产业、和润创业等机构及个人投资者。

按增资价格测算,台铃科技的投后估值约为94.63亿元(人民币,下同)。

不过,从股权结构来看,截至2026年1月21日,孙木楚、孙木钳、孙木钗、姚立直接及间接方式合计拥有89.91%的投票权,股权集中度很高。

产品布局广泛,业绩延续增势

经过多年发展,台铃科技已经成为了一家倡导绿色、低碳和智能出行体验理念的领先电动轻型交通工具品牌,建立了涵盖电动自行车、电动摩托车及电动三轮车的全面产品组合。此外,公司亦提供电池,作为配件,与车辆一同销售。

产品矩阵的多元化是台铃的核心竞争力之一。截至2025年9月30日,公司已构建起覆盖50款电动自行车、38款电动摩托车及3款电动三轮车的产品体系,覆盖日常通勤、商业配送、货运及休闲运动等多元出行场景:既有面向日常通勤的“都市漫骑系列”,也有针对配送、货运及其他商业用途的实用型车型,还有主打高性能与海外市场的“超跑旗舰系列”。

渠道方面,截至同日,台铃科技的销售网络包括(i)遍布中国内地的5597家经销商及2.7万多家零售门店;(ii)海外412家经销商及300多家零售门店。公司的销售网络覆盖中国内地31个省份,以及辐射全球多个国家及地区。

在智能化布局方面,公司自主研发的台铃智能APP与智能管理系统,整合了NFC解锁、远程车辆监控、智能照明等功能,用户可实时查看车辆状态、电池数据与行驶路线。

而从业绩层面来看,台铃科技的财务数据堪称一份“优等生”答卷。

数据显示,2023年至2024年,公司收入从118.80亿元增至136.00亿元,同比增长14.5%;2025年前三季度收入进一步攀升至148.40亿元,较去年同期大幅增长38.6%。

利润端增长更为迅猛。2023年至2024年,净利润从2.86亿元增至4.72亿元,增幅64.9%;2025年前三季度净利润更是飙升至8.23亿元,同比激增122.4%。

毛利率方面,台铃科技的毛利率从2023年的11.3%升至2024年的13.0%,2025年前三季度进一步增至14.6%。

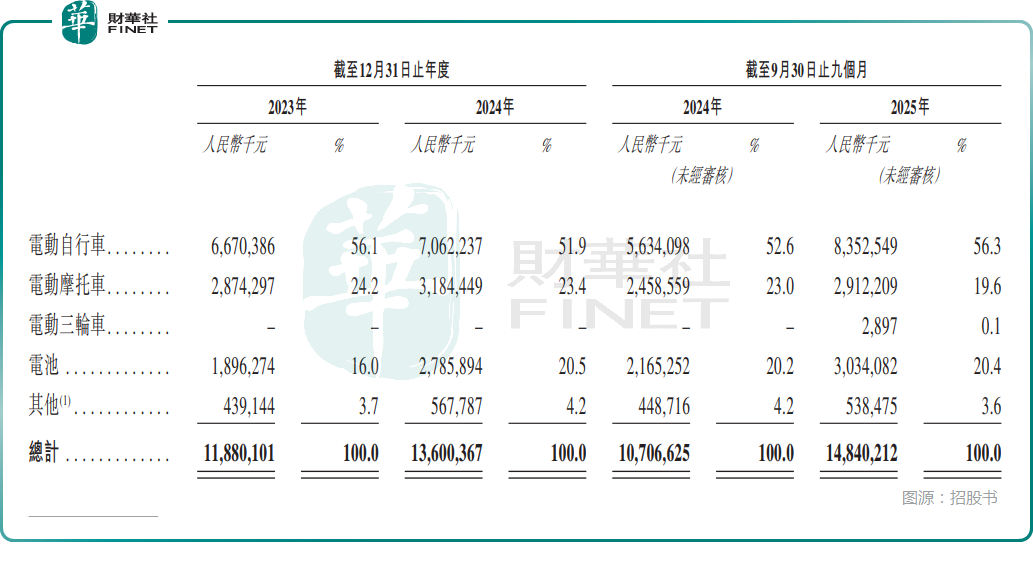

从收入结构看,电动自行车是绝对主力,2025年前三季度贡献56.3%的收入(83.53亿元);电池作为核心配件表现亮眼,收入占比达20.4%(30.34亿元),成为重要增长引擎;电动摩托车则贡献19.6%的收入(29.12亿元)。

值得一提的是,核心产品电动自行车毛利率表现也很突出,2025年前三季度达17.7%,较2023年提升4.4个百分点;电动摩托车的毛利率亦从2023年的13.3%提升至2025年前三季度的18.1%。

此外,公司的杠杆比率亦呈现健康下降趋势,从2023年的239.4%大幅降至2025年9月末的40.6%;资产回报率则从2023年的3.6%增至2025年9月末的6.3%。

总体来看,台铃科技在毛利率、盈利能力等关键指标上表现亮眼,延续了良好的增长态势。不过,与爱玛科技、雅迪控股、九号公司等一些同行相比,其利润规模仍存在一定差距,例如2025年前三季度九号公司的净利润达到了17.5亿元。

零分红与重投入引关注,海外市场占比低

值得注意的是,在业绩持续攀升之际,台铃科技没有选择分红,而将大量资金投向了快充技术研发、海外生产基地建设以及品牌全球化推广等方面。

招股书明确指出:“2023年、2024年及2025年前三季度,本公司概无宣派或派付任何股息。”

数据显示,2023年、2024年及2025年前三季度,台铃科技的研发费用分别为2.54亿元、2.95亿元及2.75亿元。

在另一边,台铃科技四位创始人还掌握着绝大部分投票权,完全可以选择分掉利润。

综合来看,这种将利润全部再投入的发展路径显示出台铃科技其志不小,值得高看一眼。

不过,这种“All in未来”的模式,一方面支撑了其高增长和高回报,另一方面也意味着投资者短期内无法获得现金回报。对于一些喜欢分红的投资者而言,这或许是一个需要重点考量的因素。

同时,台铃科技还在招股书中坦称,公司身处竞争激烈的电动轻型交通工具行业,在国内外市场均面临激烈竞争。

而从地域划分来看,台铃科技的收入主要来源于竞争异常激烈的中国内地市场,2025年前三季度,其中国内地市场的收入占比高达97.3%。

一旦未来发展不及预期,这种“All in未来”的模式也会带来比较高的风险性,这一点也需要注意。

结语

台铃科技的IPO,也是一场关于未来的豪赌。它向资本市场展示了一个高增长、高效率、财务健康的优质制造企业形象,但同时,它也要求投资者相信其“零分红、重投入”模式能够在未来兑现更大的价值。

在“碳中和”浪潮席卷全球的今天,电动出行无疑是确定性的赛道。但对于台铃科技而言,如何在激烈的竞争中持续领跑,如何将技术优势转化为持久的护城河,将是其赢得资本市场青睐的真正答案。