AMD超预期业绩难破估值困局?

英伟达(NVDA.US)的竞争对手超微半导体(AMD.US)公布了超预期的2025年12月财季业绩。

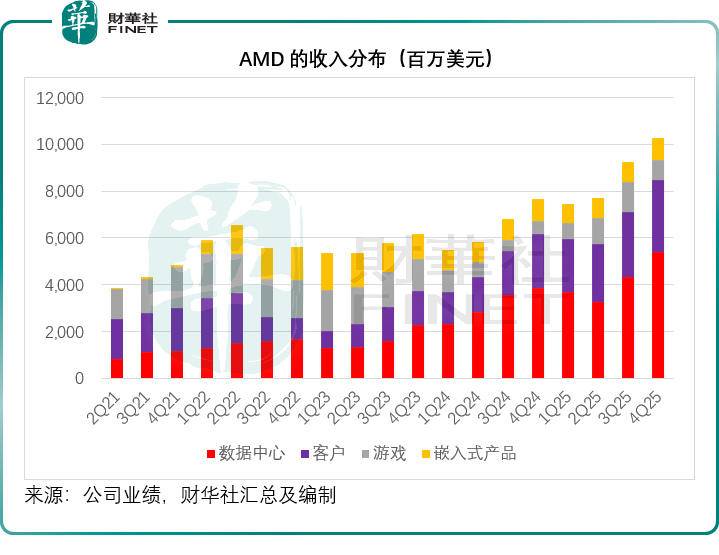

AMD截至2025年12月27日止的季度业绩显示,在AI芯片推动下,数据中心分部的季度收入同比增长39.41%,至53.80亿美元,客户和游戏分部均实现强劲增长,季度收入分别按年增长33.90%和49.73%,至30.97亿美元和8.43亿美元。其季度总收入同比增长34.11%,至102.70亿美元,高于市场预期的96.7亿美元。

AMD的数据中心季度分部经营利润率持续改善,12月财季的利润率按年提升2.58个百分点,按季上升7.82个百分点,至32.57%。在此推动下,其第4季非会计准则毛利率按年提升2.95个百分点和按季上升3.02个百分点,至57.01%,经调整经营利润率按年提升1.33个百分点或按季上升3.58个百分点,至27.79%。

在收入强劲增长,利润率持续改善的推动下,AMD的非会计准则摊薄后每股盈利按年增长40.37%,或按季增长27.50%,至1.53美元,高于市场预期的1.32美元。

AMD在业绩发布会上透露,其Instinct MI308芯片第4季在华销售额达3.9亿美元,并预计本季度在华收入将达到1亿美元。

即便如此,公布业绩后,AMD在盘后交易时段股价大跌超8%。

为何AMD公布超预期业绩后,股价大跌?

包括这一预期在内,AMD预计2026年第1季收入约为98亿美元,加减3亿美元,按中位数计算,年增幅或为32%,但按季下降5%,非会计准则毛利率预计约55%。我们猜测,其绩后股价大跌,部分原因或与其2026年第1季展望收入增长有所放缓有关。

进一步拆解来看,AMD绩后股价暴跌并非单一因素导致,或是业绩结构性隐忧、市场预期落差、行业周期调整与估值回归等多重压力共振的结果。

从业绩结构来看,第4季的亮眼表现或存在部分临时因素,可持续性存疑。管理层在业绩发布会上透露,其季度毛利中包括3.06亿美元的MI308库存释放收益,若不考虑这笔收益,其毛利率约为55%,非57%。

2025年,AMD的股价累计涨幅已达75%,今年以来其累计涨幅也有13.05%,相比之下,英伟达今年以来的股价累计跌幅达到3.30%,意味着AMD今年以来的股价表现要跑赢英伟达,也反映了市场对于AMD的预期更为乐观,有分析师甚至预期AMD的季度营收可超越百亿美元,而其实际给出的指引与这一标准仍有差距,或也是其股价回落的原因。

费用高企与外部环境压力进一步加剧了市场担忧。第4季,AMD研发费用同比上升36.10%至23.30亿美元,高于市场预期的22亿美元左右;销售及管理费用同比上升51.26%至11.98亿美元,非会计准则经营费用同比上升42%,至30.01亿美元,增幅高于营收增幅,反映出公司为追赶英伟达、推进芯片迭代与市场扩张,正面临持续的成本压力。与此同时,贸易限制对其业务的影响仍未消退,而第1季对中国营收1亿美元的预期也明显低于上季3.9亿美元的营收,也意味着中国市场的贡献或仍存在很大的不确定性,未来增长动力面临考验。

从行业层面来看,AI芯片板块正迎来阶段性调整,市场对AI投资的容忍度持续下降,投资者开始更关注盈利兑现能力,而非单纯的增长故事。近期标普500科技板块持续承压,英伟达、微软(MSFT.US)等科技巨头纷纷下挫,反映出市场对高投入换高增长的逻辑开始重新审视——投资者不再盲目追捧AI相关标的,而是更看重资本开支的回报前景。在此背景下,资金从高估值AI芯片股转向对经济更为敏感的周期股,形成板块性抛售,AMD作为AI芯片领域的核心标的,自然难以独善其身。

事实上,不仅AMD股价大跌,英伟达隔夜股价也下跌接近3%,曾一度下跌超5%,盘后仍微跌0.59%。

值得注意的是,AMD并非完全缺乏长期看点。该公司在CPU市场的竞争力持续提升,第4季客户端业务同比增长33.90%,远超全球PC市场第4季不到10%的同比增速,无论是桌面级CPU还是服务器CPU细分领域都有不俗的表现,形成了稳固的基本盘。

同时,苏姿丰在业绩发布会上强调,MI450系列的开发进展极为顺利,将按计划于今年下半年正式发布并启动量产,其与OpenAI保持着非常稳固的合作关系,计划从下半年开始逐步提升产量,这一进程将延续至2027年,她对2026年数据中心业务的整体增长充满信息,而展望2027年,数据中心AI业务或可带来数百亿美元营收。此外,各大云厂商纷纷加码基础设施的资本投入,行业需求的长期支撑仍在,这也为AMD后续增长保留了想象空间。