华北医养结合龙头「普祥健康」二次递表,申万宏源、农银国际联席保荐

2026年5月22日,来自北京西城区的普祥健康第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为申万宏源(香港)、农银国际。

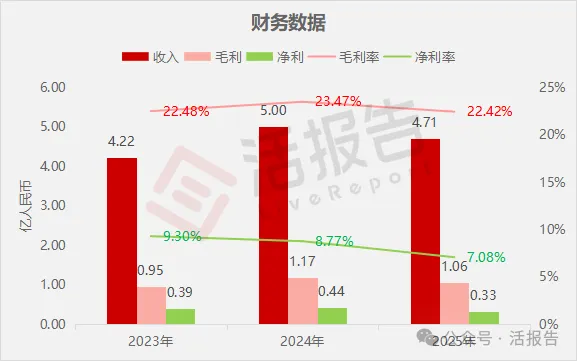

公司是华北地区知名的医养结合服务提供商,2024年收入为人民币5亿元,净利润0.44亿元,毛利率23.47%;2025年收入4.71亿元,净利润0.33亿元,同比下降23.91%,毛利率22.42%。

LiveReport获悉,普祥健康控股有限公司Puxiang Healthcare Holding Limited(简称“普祥健康”)于2026年5月22日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表,上一次是在2025年6月30日。

公司是华北地区知名的医养结合服务提供商,以专业医疗技术为基础开展业务。有别于传统养老资产运营模式,公司专注于为社区中老年人群提供全面服务,涵盖临床诊疗、康复护理、安宁疗护及其他延伸服务,致力于推动医疗及医养资源的高效配置,实现持续增长。

公司打造了契合社区中老年医养需求的"小综合+大专科"特色诊疗模式,具体业务包括:

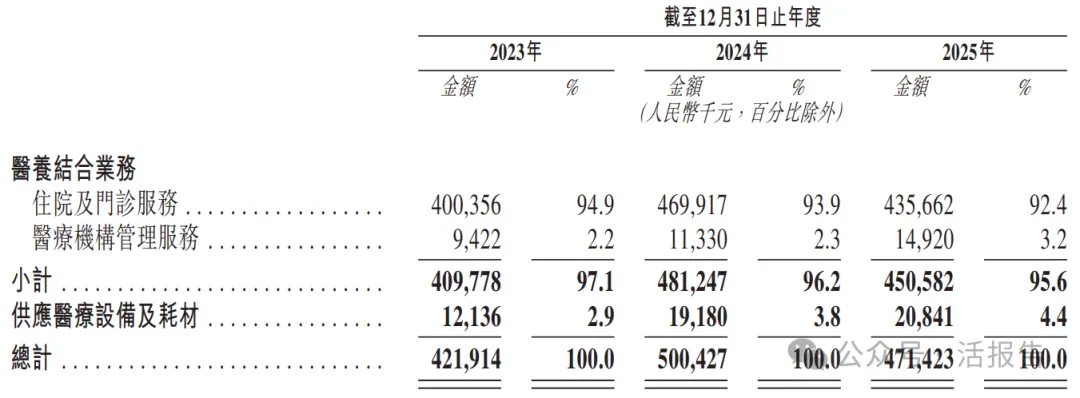

- 住院及门诊服务:通过自营医疗机构提供药品及医用耗材费、诊疗服务费、检查费、手术费、床位费、医生服务费等,2025年占比达92.4%。

- 医疗机构管理服务:根据管理协议管理和运营托管医疗机构并收取管理费,对成熟机构按年度总收入5%至15%收取管理费,2025年占比3.2%。

- 供应医疗设备及耗材:向托管医疗机构及其他医疗机构销售医疗设备及耗材,2025年占比4.4%。

公司服务涵盖疾病预防、诊疗、慢性病管理、康复及长期护理等协调服务,专为中老年人群的需求量身定制。具体应用场景包括:中风后恢复、痴呆症、慢性病及终末期疾病治疗;植物人状态、透析、气管切开术以及依赖插管/导管患者的专业护理;家访、按需计时护理等灵活服务模式。

根据招股书,截至最后实际可行日期,公司在非三级医疗机构的数量上成为北京市最大的医养结合服务提供商。按2025年体系内收入统计,公司在华北地区医养结合服务提供商中位列第二,体系内收入约6.20亿元人民币,市场份额约2.1%。公司在北京拥有11家医疗机构,分布在6个城区,合计约占北京市总人口的60%。

公司客户主要包括:在公司自营医疗机构接受医养服务的患者、托管医疗机构、以及采购医疗设备及耗材的医疗机构。于往绩记录期间各年度,前五大客户产生的收入分别占2023年、2024年及2025年总收入的2.9%、3.1%及5.1%,客户集中度较低,不存在对单一客户的重大依赖风险。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币4.22亿、5.00亿、4.71亿,2025年同比-5.80%;

毛利分别约为人民币0.95亿、1.17亿、1.06亿,2025年同比-10.00%;

净利分别约为人民币0.39亿、0.44亿、0.33亿,2025年同比-23.91%;

毛利率分别约为22.48%、23.47%、22.42%;

净利率分别约为9.30%、8.77%、7.08%。

2024年毛利率提升主要得益于现有医疗机构的扩大以及服务组合的扩充,提供更多康复及护理服务所致。净利率方面,2025年净利润下降主要由于确认了IPO相关开支以及出售唐山医院的影响。

公司收入主要来源于医养结合业务,其中自营医疗机构的住院及门诊服务是最核心收入支柱,占比超9成,医疗机构管理服务形成补充;医疗设备及耗材供应业务收入占比相对偏小。

可比公司

同行业IPO可比公司:同仁堂医养(2667.HK)、北京健康(2389.HK)

董事高管

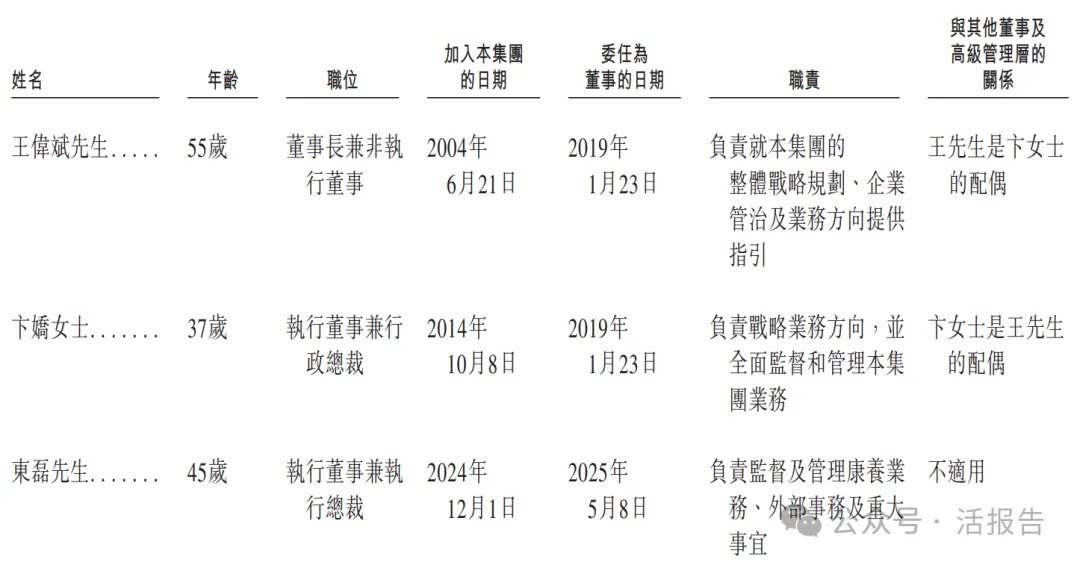

公司的董事会由八名董事组成,包括两名执行董事、三名非执行董事及三名独立非执行董事。

主要股东

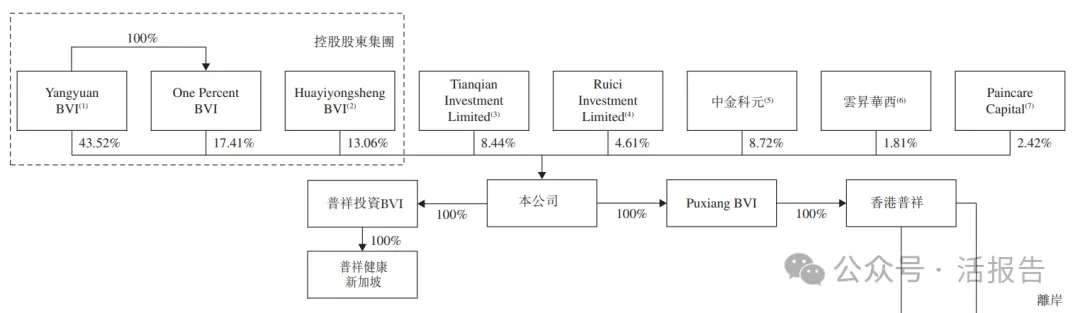

公司香港上市前的股东架构中:

王伟斌先生,通过全资子公司及信托合计持股60.93%,一致行动人士徐华勇先生持股13.06%,他们合计持股约73.99%;

中金公司通过中金科元持股8.72%。

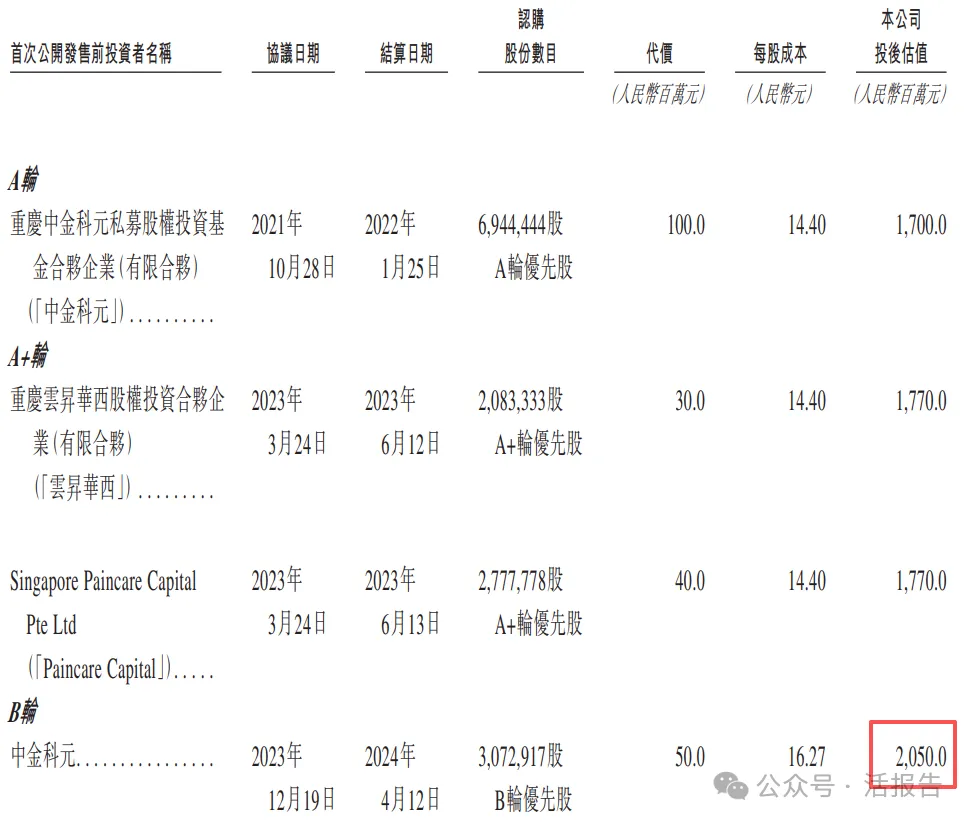

融资历程

公司上市前经历了3轮融资,累计融资逾2.2亿元人民币。在2023年9月的B轮最新融资中,公司的投后估值约为20.5亿人民币。

中介团队

据LiveReport大数据统计,普祥健康中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现一般;公司律师共计4家,综合项目数据表现不一。整体而言中介团队历史数据表现尚可。

文章来源:活报告公众号