財華洞察|華夏幸福再難幸福,中小房企難奈沒落

華夏幸福(600340-CN)最近並不幸福。

近日,公司發佈股東權益變動提示公告,宣佈其控股股東華夏幸福基業控股(以下簡稱「華夏控股」)去年非公開發行的三期可交換公司債券獲持有人自主換股。同時華夏控股的融資融券業務作為擔保品的華夏幸福股票亦被金融機構採取強平程序。

結果導致華夏控股持股比例被動下降8.63%之多,從原來的36.02%降至27.39%。權益變動後,華夏控股仍為上市公司控股股東,實控人仍為王文學。

也就在四日之前,華夏幸福宣佈公司聯席主席俞建將在未來六個月時間内通過競價方式減持不超過71.5萬股股份(佔公司總股本 0.0183%)。

融資金融機構強平、管理層減持,華夏幸福的股票已成了燙手的山芋,沒有人敢接。

2月27日,華夏幸福對外宣佈公司流動性出現階段性緊張,近期期公司下屬子公司新增未能如期償還本息金額 58.17 億元(包括行貸款、信託貸款、境外債券等多種債務形式)。截至當日,公司累計未能如期償還的債務本息合計已達110.54 億元。

正因為華夏幸福目前已經無力償還其債務,其控股股東的可交換公司債券獲持有人自主換股,而質押融資的股票亦遭到強平。公司股價從去年7月最高21元跌至今年3月9日收盤,只剩7.5元。

值得注意的是,華夏幸福3月9日發佈公告稱,公司流動性出現階段性緊張,近期公司及下屬子公司新增債務違約涉及本息金額83.82億元(其中包括70.28億元債券及債務融資工具產品已披露),包括銀行貸款、信託貸款、債券、債務融資工具等債務形式。據統計,公司累計債務違約涉及本息合計約194.24億元。

目前,華夏控股持有的27.39%華夏幸福股票中,已質押股票比例仍高達57%。倘若華夏幸福的股價再繼續下跌,最終很可能導致更多的質押股票被金融機構強平,進一步推動股價下跌。

最後,最壞的結果是華夏控股失去控股股東身份,公司的實控人也不再為王文學。而華夏幸福的資金鏈問題如果仍舊無解,最壞的結果可能會是破產。

華夏幸福很難幸福地過完今年了。

-

環京戰略失誤

「今天我幹到這,願賭服輸,我早就說過。」2月2日,王文學召開内部講話,向公司上下託底了公司内部經營情況—情況遠比公開報表所示要差。

王文學在會上表示,華夏幸福賬上還有兩千億的金融債務,違約是「不可避免」的。公司現在現狀是連利息和工資都發不了,接下來核心工作就是和金融機構商量債務展期和置換,最重要的大前提就是公司必須繼續有序化經營。只有這樣,金融機構才有可能同意展期。

因為公司困難確實存在,王文學也說道,員工如果確實有養家糊口需要或者有新的事業追求, 可以選擇離開。但同時,他也希望手下能夠「講義氣」留下來,因為華夏幸福目前的困難需要一年甚至兩年的時間去化解。過程中日常經營和債委會打交道,與金融機構溝通都需要人。

沒有理想,沒有情懷,現在的華夏幸福能吸引員工留下來的只剩水浒英雄似的江湖義氣。

公司已然進入其歷史上的至暗時刻。

時間退回五年前,那時的華夏幸福還是風光無限。這一年,華夏幸福的房地產銷售額突破1200億元,進入全國房企前十(第八位)。2016年年底,華夏幸福上下集體飛到了溫暖的海南三亞,花費數千萬辦了一場盛大的公司年會。年會上眾大牌明星唱歌助興,好不熱鬧。

五十歲的王文學在同年以485億元身家成為胡潤富豪榜上的河北省首富。從司機到火鍋店老板、裝修「包工頭」,出身草根的王文學從社會最底層走到了金字塔尖兒。

與一般的房地產開發商不一樣,華夏幸福的並不只是單純開發住宅。它開發的是一整個產業新城,業務涵蓋產業園區和地產銷售。公司先低成本拿地,開發住宅銷售,獲得資金後再投入到園區建設。園區建成後,獲得地方政府的財政支付費用。同時,園區配套設施的建設亦能提高住宅的價值。

2007年至2010年期間,華夏幸福的產業新城模式相繼在河北環京的大廠、香河、懷來等地開花結果。王文學的「一三五」打法大獲全勝。

所謂「一三五」,是指華夏幸福開發的園區在第一年出形象,造出一條街,一個產業園區,一個城市規劃館,一個五星級酒店,一座管委會大樓;第三年形成產業佈局,夯實基礎設施;第五年新城城市功能完備,產業功能、基礎設施配套完善。

從開發到招商再到運營,發家於河北廊坊的華夏幸福接過了地方政府的活兒,為河北環京地區城市化作出了巨大的貢獻。

而那段時間環京地區不斷飙升的房價也在回饋著積極「造城」的華夏幸福。

2015年,環北京地區的收入佔到華夏幸福總收入九成左右。

然而,房價的泡沫最終在2017年破裂。當年,環京樓市經歷一輪嚴格調控,規劃限批、土地限供、住房限購組合拳打下來,房價應聲下降。區域房價下跌之後,華夏幸福的現金流回款隨即減少。

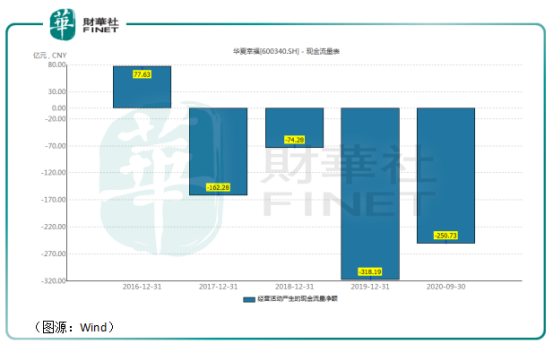

2017年開始,華夏幸福的經營活動淨現金流轉負,並且一直持續到2020年的第三季度。

在2月份的内部講話上,王文學總結華夏幸福經營失敗的原因,第一條提到的就是當初過分將業務集中在環京地區:

二零一六年以前,公司的投資佈局集中於環京區域。市場銷售及回款佔比達百分之九十以上。由於對形勢誤判,後期繼續加大環京產業新城的投入和配套住宅投資,但環京住宅市場量價齊跌,規模腰斬。

初步測算,四年來累積影響公司銷售回款超過一千億元,同時還嚴重影響產業新城回款和應收存貨的價值。二零一六年底,大規模收並購狂飙突進,但是項目質量不高,過於集中在環京區域,給資產盤活帶來較大困難。

而在2012年至2016年期間,大手筆在環京地區拿地的華夏幸福在銀行貸款之外以其他手段融得的資金竟然就有近三千億元之多。

背上沉重的負債的華夏幸福不巧遇上調控,回款大幅減少——從那時候開始,16年步入十大房企的華夏幸福就跌落資金緊張的陷阱。

這時候,華夏幸福迎來了它的白衣騎士—平安人壽。

-

華夏幸福與平安,一場無果的終生誤

2018年7月,平安以138億元入股華夏幸福,持股比例達19.7%。2019年初,平安作價42億再受讓華夏幸福5.69%的股權,成為公司第二大股東。

平安入主華夏幸福之後,華夏幸福在原有產業新城模式上又再衍生商業地產業務,包括寫字樓租賃、長租公寓及養老地產等業務。

華夏幸福同時在平安總部所在地深圳成立南方總部,主推該商業地產業務。公司聘請吳向東等原華潤置地的高管團隊負責運營。王文學則仍在北方總部負責公司原來的產業新城業務。

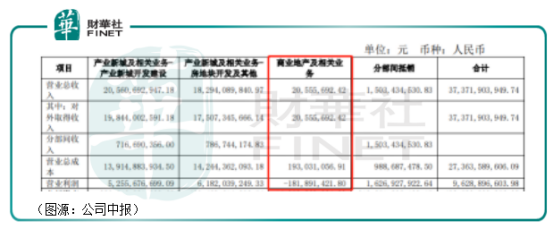

與原主業多少有點割裂的華夏幸福商業地產業務並未取得預期的效果。2020年上半年,由於寫字樓租賃市場遇冷,公司商業地產業務經營反而出現虧損1.82億元。與之相反,華夏幸福的產業新城開發建設和房地產開發及其他業務同期則錄得營業利潤。

商業地產具有前期投入大、回款週期長等固有問題(參考萬達當年出於回款壓力折價出售酒店、文旅城等商業項目)。華夏幸福身陷其中,亦進一步拖累了自己的現金流。

2020年前三季度,華夏幸福經營性現金流淨流出250.73億元,取地支出為198.49億元。當中,產業新城及相關業務支出為96.46億元,商業地產及相關業務支出為102.03億元,甚至還高於產業新城業務。

同時,華夏幸福在長三角、長江經濟帶、粵港澳大灣區等環京地區之外的其他區域收入佔比雖然已經上升至50%左右,但該公司在該等區域的開發仍處於資金投入階段,對公司業績貢獻有限。

兩大業務經營情況不理想,華夏幸福再無力償還2017年前過快擴張所積下的累累負債。2020年三季末,華夏幸福賬上現金有386億元,短期借款343億元,應付票據及應付賬款461億元,一年到期的非流動負債598億元。

進入2021年之後,資金面本已極為緊張的華夏幸福終於宣佈無法償還公司債。據王文學在内部講話的託底,華夏幸福截至2021年1月31日貨幣現金只剩下240億元,基本上都是受限資金,新增融資又全面受阻,但今年到期需要償付的金額高達1000億之多—一場由房企延伸出的係統性風險正在醞釀當中。

回顧平安入股華夏幸福的這三年。兩方似乎在互相蹉跎,誰也沒給對方帶來什麽好處。原華潤置地高管、現負責華夏幸福商業地產的人士認為,平安雖然給了公司流動性的支持,但在之後卻授意將華夏幸福有限的資金大手筆拿去投資商業地產,從結果上看,著實是「坑」了華夏幸福一把。

而對於平安而言,其對華夏幸福的失敗投資本身就會產生巨大的損失。根據平安集團總經理、聯席CEO謝永林在去年年初的業績會上披露,華夏幸福是平安八萬億投資組合中的一項。平安對華夏幸福股權投資180億,表内投資360億,對其總敞口一共為540億,後續將會做好撥備準備。

至於最終平安的投資損失會是多少呢,從華夏幸福目前的股價表現來看,可能不會是小數目。

「白衣騎士」平安最終未能救華夏幸福。進入雙總部經營之後,兩者的合作更像是一場無果的「終生誤」,到頭來只發現彼此耽誤了對方。

-

中小房企步入夕陽期

截至2月24日,中國平安人壽保險自由資金、個險分紅、個險萬能分别持有華夏幸福10.6%、8.4%及6.1%的股權,三者加起來一共是25.1%。

在被動減持完成之後,華夏控股及其一致行動人在公司持股剩下28.6%。如果華夏控股再遭遇一次大規模的被動減持(從華夏控股目前的質押股份來看,可能性仍有),華夏控股持股數量可能會跌至第二。而中國平安可能會成為華夏幸福的第一大股東。

屆時,公司控制權的所屬將會成為一個值得關注的問題。中國平安願不願接手華夏幸福的爛攤子,以及華夏幸福將如何走出現在的泥淖,現在仍充滿變數。

目前,因為華夏幸福業務覆蓋範圍大部分環京地區的住宅物業,範疇已超出了經濟和金融領域,甚至牽涉到ZZ,所以上至中國人民銀行及中國銀保監會、中國證監會等金融監管部門、河北省委省政府,下至廊坊市委市政府都高度關注,並給予公司幫助,包括成立成立協調指導小組,研究制定緊急纾困方案和重大風險處置預案,推動相關措施儘快落地。

出於維穩的需要,身處環京的華夏幸福即使現在還不上債,但輕易是不會破產清算的。

可無論上層如何給華夏幸福續命,公司潛在的控股股東轉手正說明了,在大環境嚴控炒房、收緊房企融資的大方向下,中小房企生存空間正愈加被擠壓,步入黃昏期。

據克而瑞2020年上半年的銷售金額排行榜統計,當期TOP50 房企下滑幅度較大的有新城控股、華夏幸福和泰禾集團等。華夏幸福從第20位下滑至第40位,而泰禾則排名51位。後兩家公司都存在資金鏈斷裂的問題。

對於重資產的房地產行業來說,「資金」對應的經營規模就是它們最大的護城河。但在「房住不炒」、融資收緊的情況下,中小房企不僅回款難,發債的時候因為自身經營規模有限,還只能以高息債券吸引投資者,形成越發債資金面越緊張的惡性循環。

華夏幸福如今的結局,看似是公司當初不正確的經營策略結出的惡果,實則是行業調整的必然。

中小房企注定淡出「房地產」這一過去造富無數的行業舞台中央。

據華夏幸福一位浙江區域員工回憶,2017年前的華夏幸福和泰禾是地產界最高調和膨脹得最厲害的,挖人開出的薪酬比行業平均水平高出好幾倍。當時,華夏新開拓一個地區,業務都還沒有,就會招納一大波投拓和招商的人。後來,這批人90%都被公司「精簡」了。

華夏幸福的員工在房地產行業的黃金時期,也曾幸福過,如今卻前途難蔔。這也許只是全國上萬家中小房企的真實寫照之一罷了。

文:橘子汽水