【港股私有化】創興銀行:馳騁股市27載,想說再見不容易

2021年5月19日晚間,創興銀行(00579.HK)發佈公告稱,大股東越秀集團擬以每股20.80港元要約價發起了私有化。這意味著馳騁股市27載的老牌銀行,將以私有化方式告别港股市場。

家族式銀行沒落史

說到創興銀行,就不得不提到香港的「廖氏家族」。

「廖氏家族」又稱「廖寶珊家族」。顧名思義,「廖氏家族」發家史源自——廖寶珊先生。

傳言在李嘉誠先生未發家之前,李嘉誠曾將廖寶珊視為自己的偶像。

能被李嘉誠視為偶像的人,自然並不一般。

廖寶珊1941年來香港,先在油莊打工,後自立門戶,經營油、鹽、米、糧等小生意。累積資本後,經營佈匹生意。後投資地產業,獲東亞銀行創始人簡東浦幫助下逐步壯大。

1948年,積攢充足人脈及資本的廖寶珊,在中環永樂街開辦廖創興儲蓄銀行(創興銀行的前身),吸納本港及海外潮汕籍人士存款。至此,廖創興儲蓄銀行成為廖寶珊做大家業的主要資金來源。

1955年,廖創興儲蓄銀行改名為廖創興銀行,注冊資本500萬元。據了解,為吸收小市民儲蓄,實行高息小額存款,吸納大批市民資金。又以這些資金在西環大量購入公安、公源、源源、永源等貨倉以及昆侖電器廠原址,全部拆卸建18座高樓,剛建完便銷售一空;又將均金、祥發、泗合、成昌、均利、永發隆等貨倉拆卸建為住宅大廈,遂成西環地產之王,其財富亦以幾何級數增長。

然而,天有不測風雲。1961年,香港地產泡沫破裂,廖創興銀行發生了擠兌,廖寶珊受到打擊,最後血管爆裂逝世。

廖寶珊長子廖烈文臨危受命,接任董事總經理,並帶領銀行於1965年避過香港股災和擠提事件。經此一役,廖創興銀行發展順利,廖創興企業(00194.HK)於1972年上市,1994年廖創興銀行從廖創興企業分拆並在港交所上市。

隨後12年時間里,借助資本的力量及香港經濟的騰飛,廖烈文將廖創興銀行逐步從一家規模較小的華資銀行一步一步成為一家提供全面服務的銀行。2006年,廖創興銀行總資產規模成功突破600億港元大關,至630億港元。同年,為了淡化家族的形象,使銀行企業形象趨於年輕化,廖創興銀行就此改名為創興銀行。

2009年,廖烈文功成身退,成為創興銀行榮譽主席。隨著廖烈文退休,家族是財產風波就此掀起,創興銀行股權爭奪戰輿論就此拉開。

2011年1月,據港媒報道,消息人士透露,有廖氏家族成員,不滿創興銀行榮譽主席廖烈文,把家族旗艦公司廖氏集團的23%股權,轉讓給廖烈文長子廖駿倫執掌的上市公司民豐(00279.HK),有違39年前家族成員之間訂立的契約。最終,於2011年5月,以民豐收購股權失敗而告一段落。

然而,一波未平一波又起。

2012年,創興銀行董事會及高級管理層大變動,身為廖氏家族第二代及銀行大股東的董事總經理兼行政總裁廖烈智,宣佈辭任行政總裁,並將由常務董事兼副行政總裁劉惠民接任,是首次非由廖氏家族成員出任此職。同時,被視為早前家族股權爭奪戰「輸家」的廖氏家族第三代廖駿倫則出局,辭任非常務董事。

這次人事變動再引起市場不同的聯想,包括廖烈智放權是否是為了淡化家族色彩,為未來賣盤而鋪路。2014年,越秀集團的成功入駐,證實了這一猜想。

2013年10月25日晚,創興銀行及其大股東廖創興企業發佈聯合公告稱,越秀集團向創興銀行股東收購最多3.2625億股股份,佔已發行股本75%,收購作價約116.44億港元,是地方國企在香港的首個銀行收購。2014年2月14日,創興銀行正式成為廣州市國有企業越秀集團的成員。

下個「永隆」沒有出現

隨著越秀集團入股,創興銀行被視為下個永隆銀行。

2008年5月,招商銀行(600036.SH)(03968.HK)宣佈以193億港元的現金作價向永隆銀行大股東伍氏家族收購其所持有的53.12%股份,10月6日招行向永隆銀行剩餘股東發起全面要約收購。2009年,招商銀行完成對永隆銀行的收購,成為招行直接全資附屬公司。截至2013年,相關數據顯示,在過去的5年間,永隆銀行的資產總額、存款總額、貸款總額年復合增長率分别超過15%、12.6%和23%,淨利潤年復合增長率超過34%,各項指標均高於香港同業的平均水平。

正是基於永隆銀行的成功,彼時外界對越秀集團入股創興銀行持有樂觀態度。然而,創興銀行成為下個永隆銀行的夢想,終將沒有實現。整體資產規模、經營業績增速沒有永隆銀行那麽亮眼,但較廖氏家族掌管期間,有著不俗的成長。

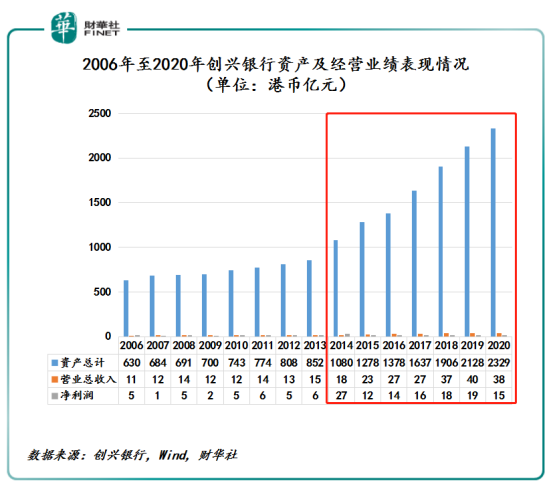

據Wind數據顯示,截至2014年至2020年,創興銀行資產規模從2014年的1,080億港元增至2020年的2,329億港元,2014年至2018年復合年增長率為13.6%,高於2006年至2013年復合年增速的4.40%;營收從2018年的18億港元增至2020年的38億港元,2014年至2018年復合年增長率13.3%,高於2006年至2013年復合年增速的4.5%。

與總資產及營收保持高雙位數增長不同的是,淨利潤卻呈現下滑的態勢。截至2014年至2020年,淨利潤(含少數股東權益)從2018年27億港元下滑至2020年的15億港元。截至2020年底,創興銀行的客戶存款為1,832.28億港元。

反觀,永隆銀行資產管理規模及經營業績表現均優於創興銀行。據招行財報顯示,2020年永隆銀行總資產規模達3,800億港元,淨營收為60.05億港元,歸屬股東淨利潤為28.7億港元,客戶存款為2,701.2億港元。

選擇私有化,越秀集團意在何處?

5月19日晚,越秀集團作為要約人與創興銀行聯合宣佈,要約人越秀集團以協議安排方式私有化創興銀行,以每股作價20.8港元,較停牌前收市價13.76港元,溢價約51%,料所需現金約50.96億港元。這意味著時隔12年創興銀行繼永隆銀行之後,又一家港股上市銀行走上私有化退市流程。

據公告顯示,此次越秀集團選擇私有化創興銀行其因有兩方面:

第一方面,創興銀行全國性發展戰略體係之下,現階段香港資本市場不能滿足其融資需求。

據公告顯示,越秀集團發起私有化的目的是,主要考慮到創興銀行計劃成立一家内地法人銀行及發展新核心業務,以提升其作為全國性銀行的地位。

據了解,在創興銀行未發起私有化之前,創興銀行宣佈將「打造跨境特色的綜合性商業銀行」的企業願景。隨後,於2019年底,創興銀行上海分行在上海浦東越秀大廈正式開業。上海分行不僅是創興銀行在内地設立的第4家分行。創興銀行表示,上海分行是該行走向全國的首家分行,標志著創興銀行在加入越秀集團近六年之際,全國性牌照取得關鍵進展,其「打造跨境特色的綜合性商業銀行」的企業願景得以加快實現。

公告解釋道「根據戰略計劃,將加快内地和香港多項業務的佈局和提升,包括積極推進内地法人銀行籌建工作,以期獲得更紮實的長期發展動能。在此過程中,創興銀行在中短期内仍需要持續投入大量資金,同時意味著需要大量的資本補充。但從目前香港資本市場的實際情況出發,創興銀行未來的資本補充存在較大困難。」此外,公告中還指出,如果發行大量新股將攤薄每股淨資產、每股收益,並對股價造成壓力。在現時市況下,創興銀行並無切實可行的機會於可見將來在市場上籌集新資金,而將創興銀行私有化是籌集股本以供發展的可行途徑。

越秀集團在官網對私有化創興銀行之事解釋到「此次交易已充分考慮各方利益,特别是除越秀集團外的眾多創興銀行中小股東的權益。通過此次交易,小股東可以以現行成交價大幅溢價變現其投資創興銀行的股份。未來將可以在不攤薄獨立股東權益的情況下,向創興銀行持續注入資本,支撐創興銀行拓展和提升業務,邁上新的台階。」

第二方面,創興銀行低迷流動性讓越秀集團失望。

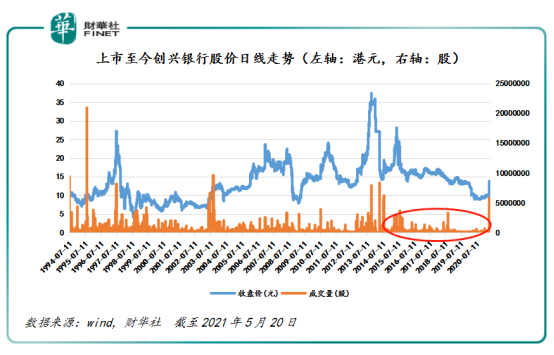

從2014年越秀集團入股至今,創興銀行成交量反而比收購之前的還差。據wind數據顯示,1994年上市至2021年5月20日,創興銀行共有6,627個交易日,日成交量在10000以下(包含10000股)的天數共有2,733個交易日,約佔總交易日的41.24%。其中,2014年至2020年期間里,創興銀行成交量並未有所起色,反而成交量持續低迷。

創興銀行在公告中表示,於最後交易日前最後12個月的平均每日成交量少於現有已發行股份數目的0.007%,而平均每日成交額則少於港幣700,000元。創興銀行還表示,股份缺乏流動性可能令計劃股東難以於合理時間内在不對股價造成任何重大不利影響的情況下進行任何重大場内出售。

尾語:

雖然私有化對於創興銀行長遠發展是好事,但私有化定價是獲取股東贊同的最重要法寶。

目前來看,創興銀行的私有化價格較停牌前收市價13.76港元,確實是溢價約51%。但是,20.80港元要約價較每股淨資產23.14港元,卻折讓了10.1%。根據創興銀行2020年末期報告,截至2020年12月31日,創興銀行淨資產約為279.34億港元,每股淨資產為23.14港元(不包括額外股本工具及未計末期股息)。

在創興銀行私有化之前,京能清潔能源(00579.HK)要約價同樣出現低於每股淨資產的情況。2020年11月,京能集團2020年擬以每股2.7港元私有化京能清潔能源,要約價較京能清潔能源的股價1.58港元溢價70.89%,但較每股淨資產3.10港元,折讓約12.90%。2021年3月1日,京能清潔能源公佈,由於接納私有化的獨立股東未達條件,H股私有化失敗。

因此,創興銀行要想繼永隆銀行之後,成為下一個上市銀行走上私有化成功的案例,那得看廣大散戶投資者就此次要約價是否買賬了。

文:一枝