Roinhood:美國散戶王要悲劇了?

看了一個美國散戶之王羅賓漢$Robinhood(HOOD.US) 三季度的答卷,基本上也是個大寫的悲劇了。

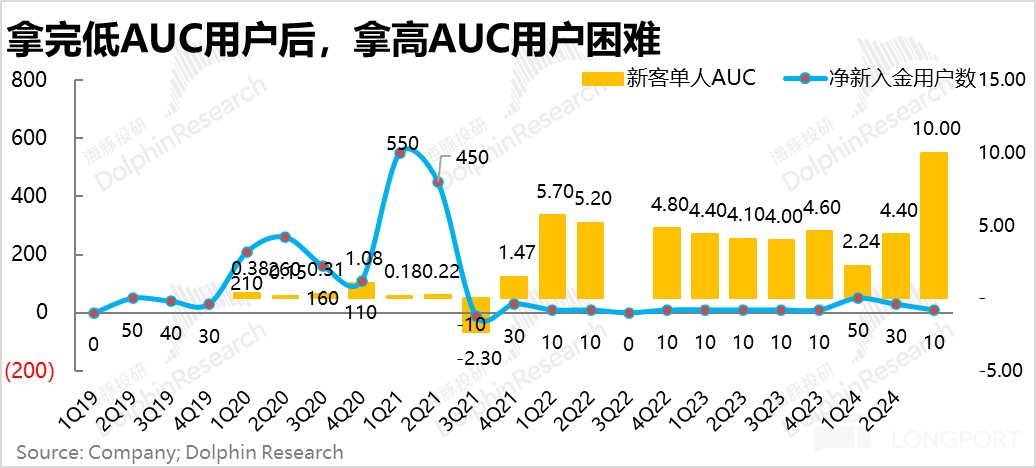

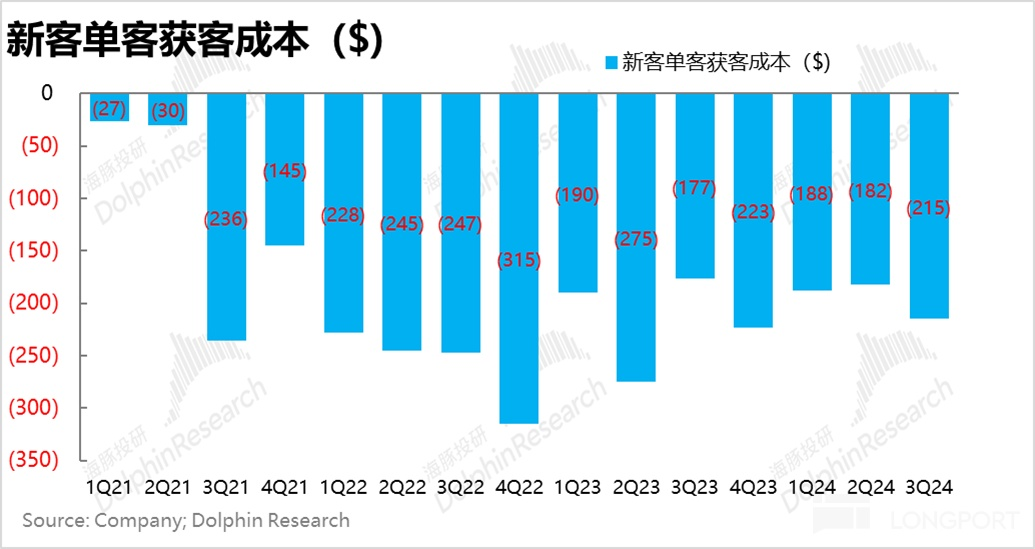

a. 獲客到頂,三季度獲客只有 10 萬人,新用戶的單客 AUM 10 萬美金上下,跟疫情時單客兩三千美金的用戶,根本就不是同一批用戶;而且新客難找,對應獲客成本也進一步提升了。

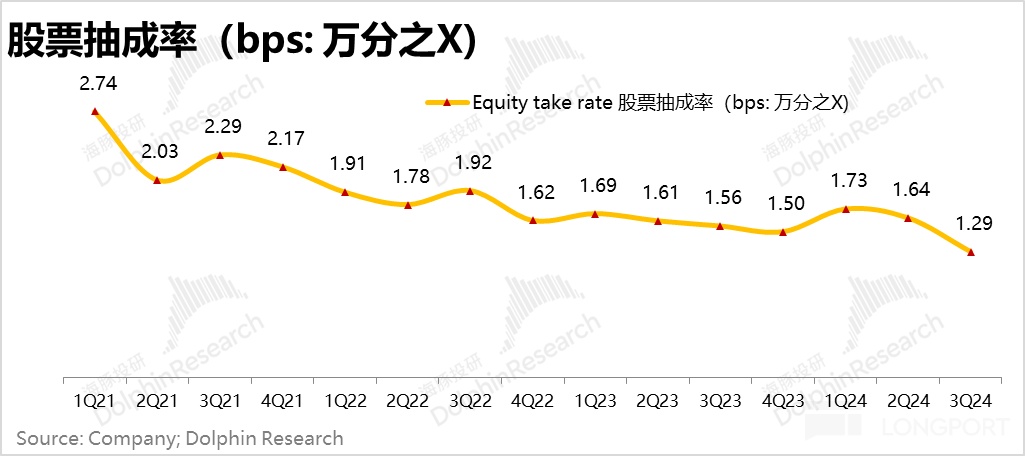

b.佣金型收入,分資産開,股票交易活躍度小提了一下,但因變現率下降到了萬分之 1.29,股票佣金環比反而時下降的;數字貨幣雖然變現率提升了一些,但交易活動度下降,因此數字貨幣的收入也在下滑;只剩期權交易還算活躍,且單張抽成基本維穩的情況下,期權收入保住了;但總體三季度佣金收入也是下滑的;

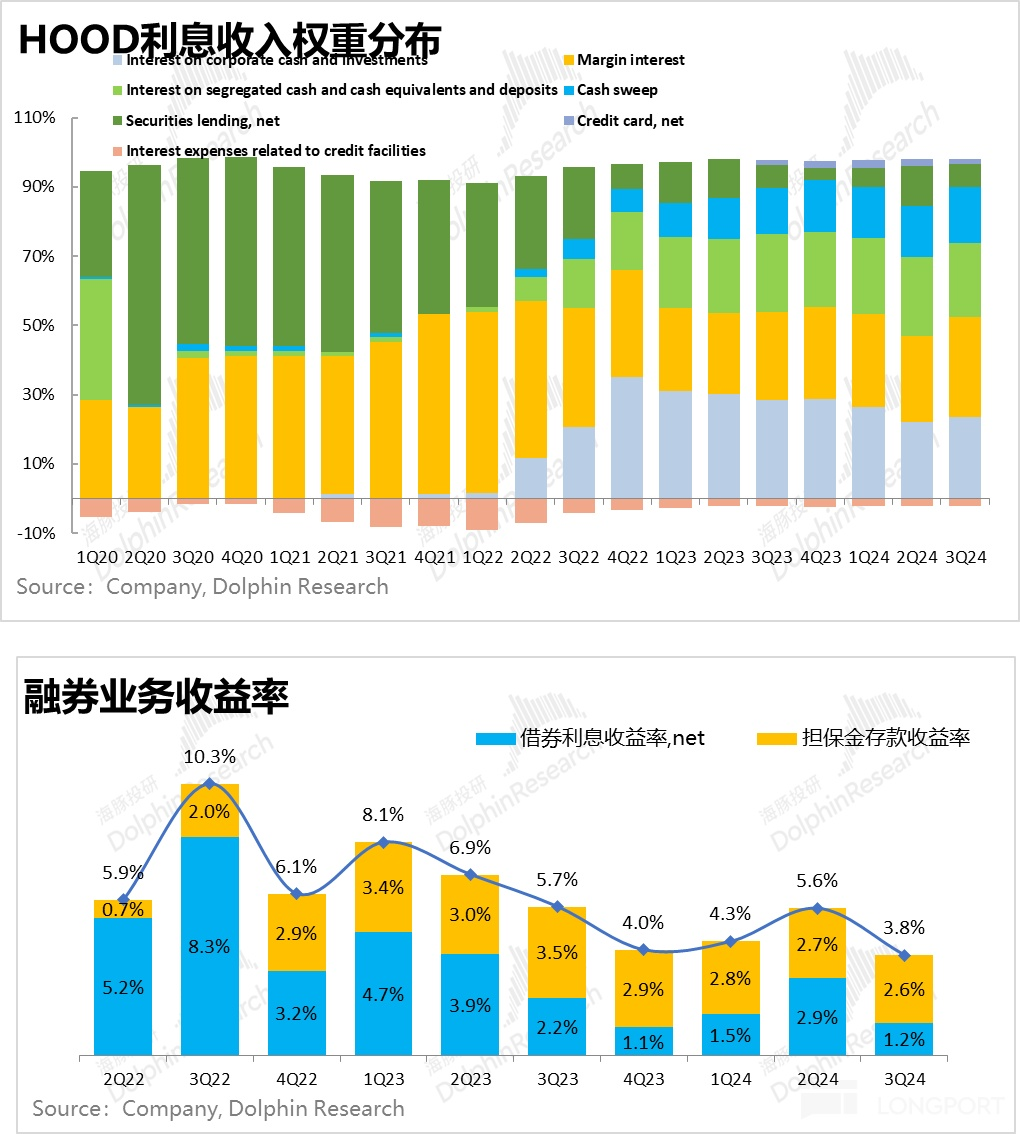

c. 利息型收入:根子上問題主要有兩個 1. 降息了,雖然現金型資産增加了,但這類利息收入是下滑的;2. 借券難度下降:融券業務中,融券利率收益率也下滑了。這樣整個利息性收入只有融資業務收入挺住了,整體利息收入也是環比負增長。

其他收入比較少,不細說了。

d. 支出不降:因為獲客難度,而且加上人員已經恢復增長,支出端壓降難度較高,這導致三季度的盈利能力相比二季度又下滑了,經營利潤從 28% 回落到了 24%。

總體來看,Roinhood 的問題主要是還是在收入端,而收入端停滯的背後反映的深層次尷尬,在我看來主要是兩點:

a. 老模式下獲客到頂,再增新客戶實質上是與嘉信等同行搶用戶,但單筆訂單的交易型收入已經超嘉信的情況下,其實所謂的低價吸引力已經沒有了。而往單客 AUM 5-10 萬美金的用戶邁進時,它的産品適配度,在不發生調整的情況下,其實比較低。

b. 存量的用戶中,AUM 和用戶資産的盤活能力不足,導致低 AUM 的用戶雖然來了,但他們的資産活躍度沒有充分調起來,

c. 沒有找到真正的第二曲綫業務,自己 2400 多萬的券商型用戶流量調用起來,去交叉銷售到新的業務上,比如說信用卡或者小額支付等。

這樣下來導致的三季度結果就是:佣金型業務停滯、利息型業務在降息環境下也難保,第二曲綫沒有。

這種情況下,可以說 Robinhood 的成長性基本沒有了,把估值先殺到價值型投資再說吧。

圖標參考:

内容來源:長橋海豚投研