IOSG解讀Hyperliquid:Degen新擂台,DeFi新生態

作者:Mario @IOSG

TL;DR

- Hyperliquid 是一個極速的鏈上永續合約 DEX,運行在其自研的 Layer 1 上,提供中心化交易所級別的性能,同時保持鏈上透明度。

- 其原生代幣 $HYPE 負責網絡治理、質押後可降低交易費用,並通過上市拍賣回購捕獲價值。

- 協議的核心流動性是 HLP Vault,一個結合做市商與清算人的混合金庫,佔據 TVL 的 90% 以上

- 2025 年 3 月,Hyperliquid 遭遇一次嚴重黑天鵝事件: $JELLYJELLY 操縱事件,幾乎引發全金庫連環清算

- 事件暴露了驗證人治理的中心化問題:Hyper Foundation 出手幹預才避免崩潰,此舉雖保證存活但引發去中心化爭議

- 然而在危機之後,Hyperliquid 憑借鯨魚粘性和生態擴張迅速反彈,創下交易量、未平倉量和 $HYPE 價格新高

- 如今,平台(包括 HyperEVM)已上綫超 21 個新 dApps,涵蓋 NFT、DeFi 工具與金庫基礎設施,功能遠超永續交易所

「Degen」鯨魚都在哪裡交易?

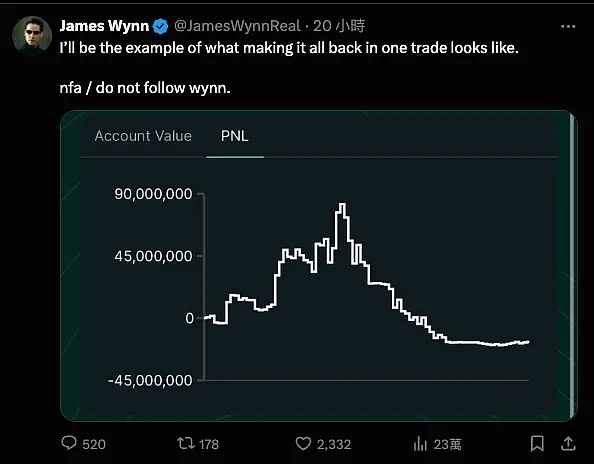

James Wynn 是加密圈著名的 degen,他是一個匿名鯨魚,三年内將 $210 翻到了 $8000 萬。他最著名的戰績是將 $7,000 的 $PEPE 翻到 $2,500 萬,並常年用 40x 槓桿做出九位數倉位。[1]

Wynn 經常公開展示自己的入場位,實時應對市場波動,甚至對八位數爆倉都視若無睹。但真正關鍵的不是 Wynn 是誰,而是他在哪裡交易。

對 Wynn 以及所有高槓桿、高倉位的 degen 來說,Hyperliquid 就是新的擂台。匿名鯨魚(如「內幕哥」)在 Hyperliquid 上大倉位交易,他們的倉位現已被中文加密媒體視為實時市場情緒與平台主導地位的風向標。

那 Hyperliquid 是怎麼走到這一步的?為什麼高風險交易者都選它?

我們接下來逐一拆解。

什麼是 Hyperliquid?

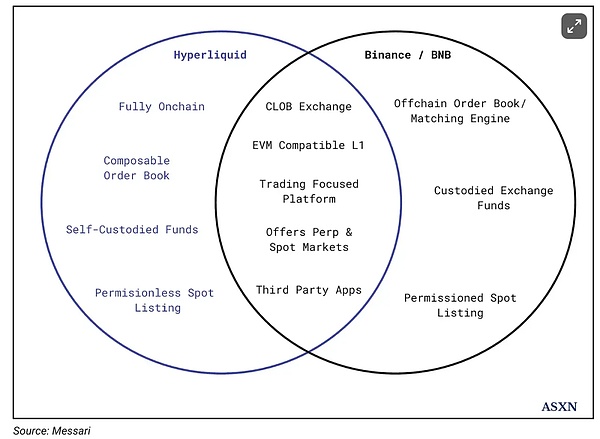

Hyperliquid 是一個去中心化交易所,但它並不採用像 Uniswap 那樣的 AMM 模式。

它採用完全鏈上的訂單簿機制,不通過流動性池設價,而是通過鏈上撮合,提供類似 CEX 的實時交易體驗。限價單、成交、撤單與清算都在鏈上透明發生,並可在一個區塊内完成結算。

Hyperliquid 構建了專屬的 Layer 1 區塊鏈,同樣以「Hyperliquid」為名,專為高性能而生。正是這一點,使其能夠以高頻交易者要求的速度與穩定性來執行交易。

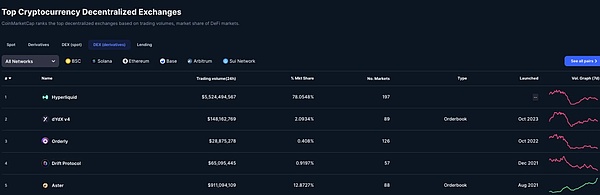

這種性能不是空談。到 2025 年 6 月,Hyperliquid 在鏈上衍生品市場的份額高達 78%,日交易額超過 $55 億。[2]

$HYPE

Hyperliquid 不只是一個交易平台,更是一個完整的鏈上金融係統,而其核心代幣就是 $HYPE。

Tokenomics 與理念

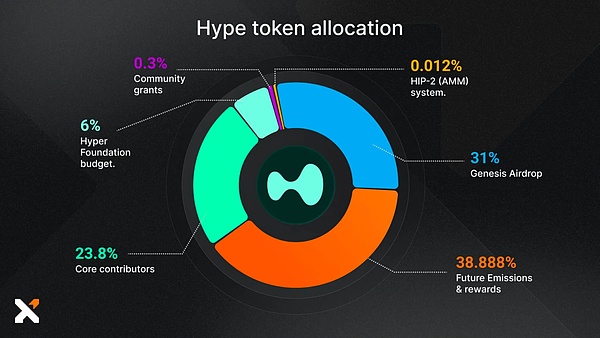

$HYPE 總供應量為 10 億枚,於 2024 年 11 月通過大規模空投(310M,31%)發放給約 94,000 位用戶,是近年最真實用戶分佈的項目之一。[3]

總計 70% 分配給社區空投、激勵與貢獻者:沒有 VC。這是出於創始人 Jeffrey Yan 的明確理念。他是 Harvard 數學畢業生、前 Hudson River Trading 高頻交易工程師。

Yan 曾公開表示:「讓 VC 控制網絡將是一種傷痕」。他希望構建一個「由用戶構建,也屬於用戶」的金融體係。[4]

這種「社區優先 + 協議性能」理念也體現在 $HYPE 的機制設計中:它不僅是治理工具,更是實際可用的代幣。

實用性(Utility)

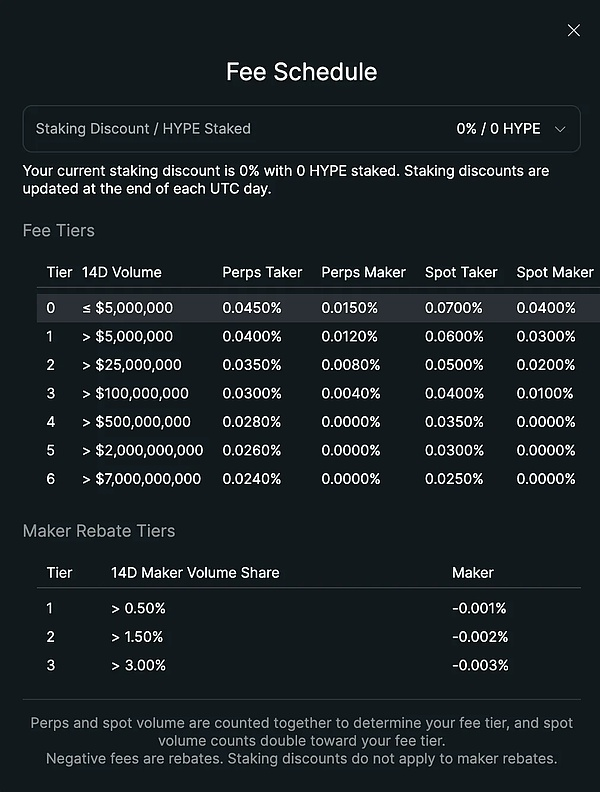

$HYPE 除了治理功能,也直接用於降低交易手續費。用戶可質押 $HYPE 以獲得手續費折扣。

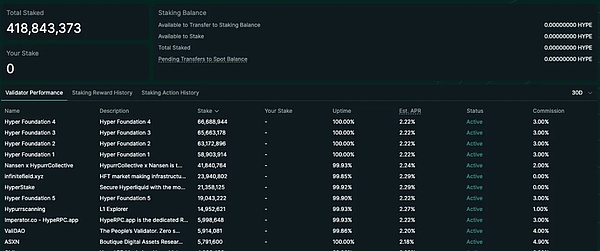

除此之外,$HYPE 還是網絡安全的核心。Hyperliquid 運行在 Proof-of- stake 共識機制上,質押 $HYPE 不只是為了減費或賺獎勵,它是整個出塊機制的基礎。

成為驗證人需滿足以下條件:[5]

- 至少質押 10,000 枚 $HYPE

- 通過 KYC/KYB 身份認證

- 搭建高可用基礎設施(包括多個非驗證節點)

- 節點表現會被持續監控,並通過 Hyper Foundation 的委託計劃管理權益分配。

當前驗證人年化質押收益約為 2.5%,收益曲綫參考以太坊模型設計。

Hyperliquid 的其他功能

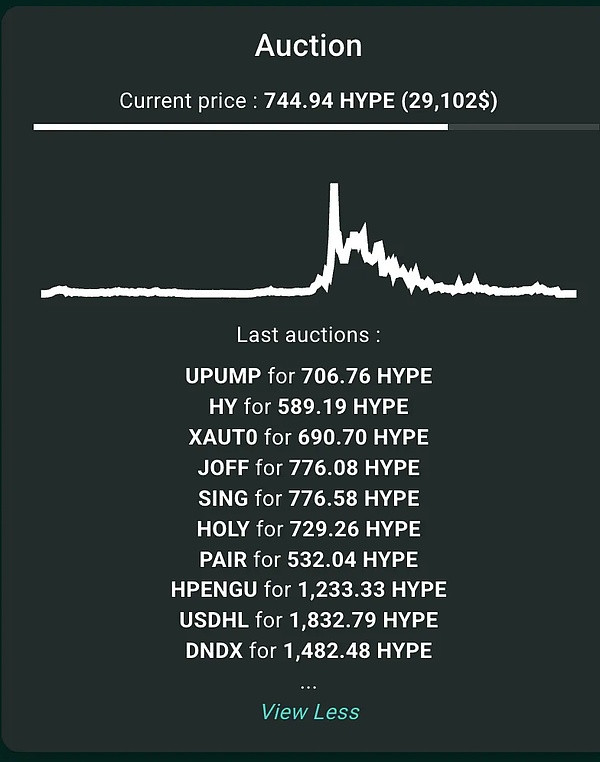

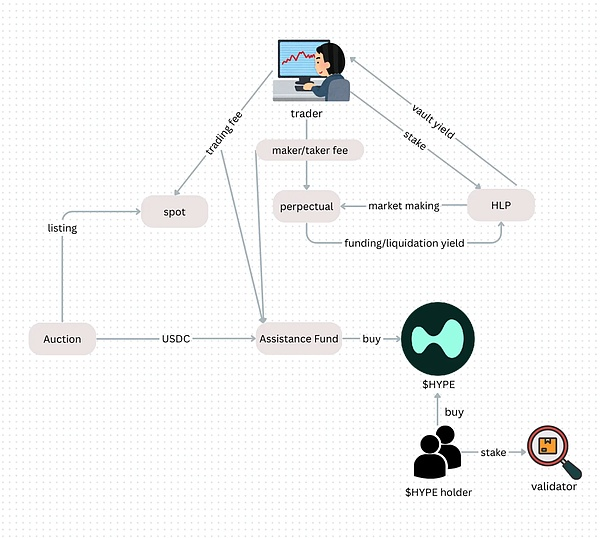

a.HIP-1 拍賣機制:去中心化上幣流程

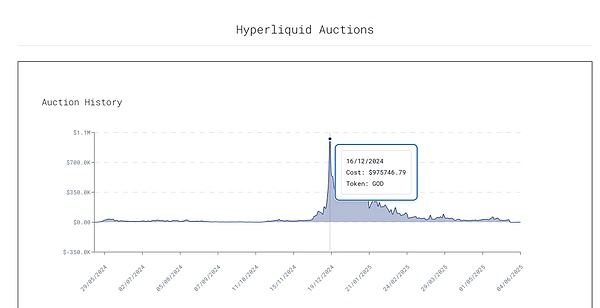

Hyperliquid 最獨特且常被低估的機制之一,是其基於拍賣的上幣係統:HIP-1。

該機制通過鏈上荷蘭式拍賣決定新 Token 的上幣資格:

- 起始價格為上次成交價的兩倍;

- 綫性下跌持續 31 小時,最低至 10,000 USDC;

- 第一位接受當前價格的錢包地址,即可獲得創建並上綫該 Token 的權利。

與中心化交易所(如 Binance 和 Coinbase)黑箱操作、收取高額上幣費用不同,HIP-1 上幣完全透明、無需談判,也無内幕分配。

例如,2024 年底,Moonrock Capital 的 CEO 指控 Binance 向某 Tier 1 項目索要 15% 代幣作為上幣費用(約等於 $5,000 萬~$1 億)。Coinbase 更被傳出需高達 $3 億的上幣費用。[6]

即便 Binance 推出「Batch Vote to List」機制,仍存在投票上榜 2 個、實則上綫 4 個項目的不透明問題。

而在 Hyperliquid 上:

- 拍賣過程全鏈上,完全由智能合約執行;

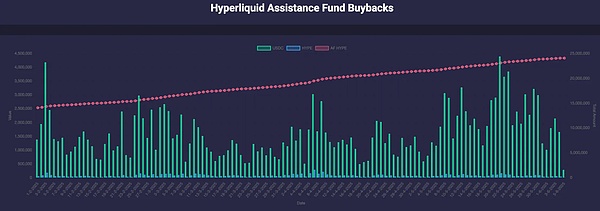

- 上幣費用 100% 進入Assistance Fund(援助基金),並用於回購銷毀 $HYPE;

- 沒有團隊抽成,也無預留名額。

相比其他協議多為團隊與 VC 獲取上幣費用,Hyperliquid 的手續費分配邏輯是:

- 全部費用由社區獲得:HLP、援助基金和 spot 發佈者共享。[7]

不過,盡管機制透明,Hyperliquid 的現貨市場仍存在明顯問題:

- 大多數拍賣成交價接近底價(如 500 $HYPE),反映出市場對現貨上幣興趣有限;

- 上綫後的 Token 成交量極低;

- 官方頁面未明顯標注新上幣信息,導致關注度低;

- 當前現貨市場佔 DEX 總現貨交易量僅 2%,其中 84% 是 $HYPE/USDC 對。

如果 Hyperliquid 想要真正挑戰中心化交易所的上幣地位,必須提升 UI 可見性、活躍度與二級市場聯動。

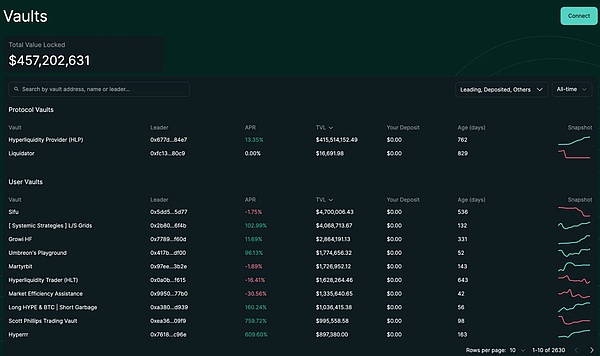

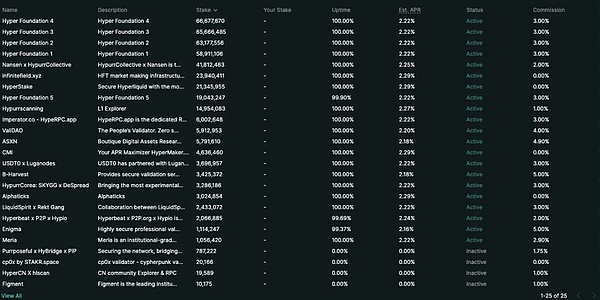

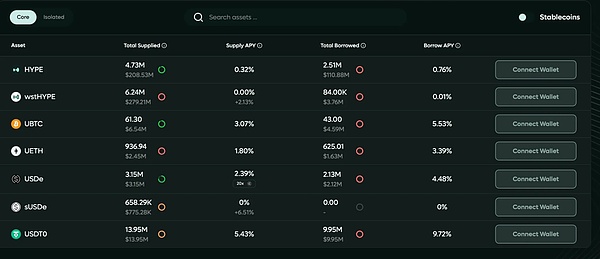

b.Vault 金庫機制

Hyperliquid 不僅服務於主動交易者,還通過金庫(vault)係統為用戶提供了被動收益的方式,讓資金參與算法交易策略。

目前有兩類金庫:

- 用戶創建金庫(User-created Vaults):任何人都可以發起一個金庫並使用資金池進行交易。投資者按比例分享盈虧,而金庫管理者可收取 10% 的盈利作為管理費。為確保利益一致,管理者必須自行質押不少於該金庫 TVL(總鎖倉價值)的 5%。這一模式類似於中心化交易所的「跟單交易(Copy Trading)」。

- HLP(Hyperliquidity Provider):HLP 金庫在 Hyperliquid 上運行做市策略。雖然策略執行目前仍在鏈下(offchain)進行,但其持倉、掛單、交易歷史、存取款等數據均實時上鏈公開,可供任何人審計。任何人都可以為 HLP 提供流動性,並按比例分享盈虧。HLP 不收取任何管理費用,所有盈虧將根據每位提供者在金庫中的佔比完全按比例分配。[8]

目前 HLP 佔 Hyperliquid 總 TVL 的 91%。其策略分為兩類:

#做市(Market Making):

- 持續掛出買/賣雙邊報價;

- 賺取買賣差價(spread)。

清算(Liquidator):

- 用戶保證金跌破維持保證金時,平台嘗試掛限價單平倉;

- 若持倉低於維持保證金的 66%,係統將調用清算金庫接管倉位;

- HLP 嘗試限價平倉,降低滑點與風險;

- 若風險過大且無法控管,將觸發 Auto-Deleveraging(ADL)機制強制減倉。

總結來說,HLP = 做市商 + 清算人。

- 作為做市商,HLP 不斷提供流動性(雙邊報價);

- 作為清算人,HLP 接管爆倉用戶倉位並減倉處理。

小結

Hyperliquid 平台的收入結構如下:

- 交易費(Taker/Maker):分配給 HLP 存款人;

- 拍賣與現貨交易費:100% 進入援助基金,用於回購銷毀 $HYPE;

- 沒有團隊提成/財政費用抽成,區別於大多數 DEX。

HLP 的表現

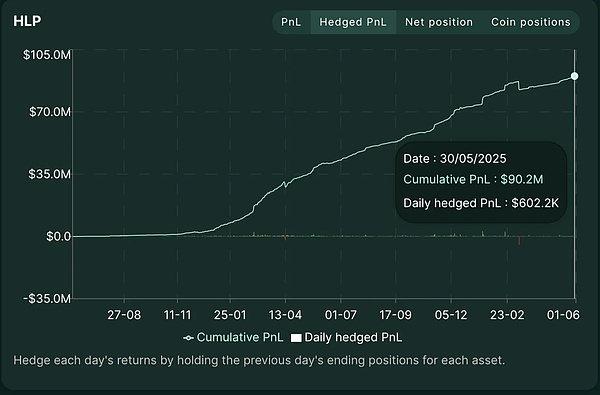

我們通過「對沖盈虧(Hedged PnL)」來衡量 HLP 的實際協議收入。這一數據不包含市場波動帶來的頭寸浮盈或浮虧,僅包括:

- taker/maker 交易手續費;

- 資金費率收入;

- 清算手續費等。

因此,它反映了協議的真實「Alpha」能力。

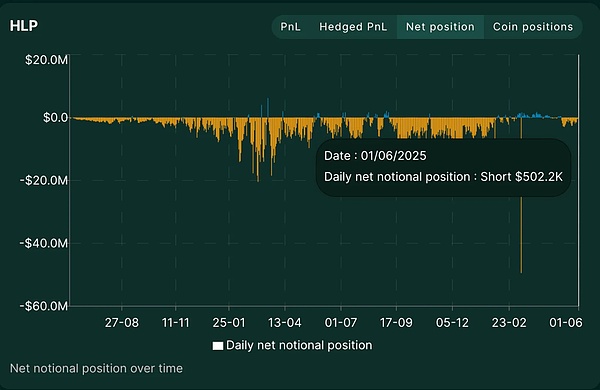

數據顯示,在 2025 年上漲行情中,HLP 的日淨頭寸通常為負值,說明其大部分時間都在做空市場。這是因為平台掛了大量限價買單,HLP 被動承接賣單,導致整體敞口偏空。

在 3 月份,我們可以清晰看到一次巨大尖峰 , 淨名義敞口接近 -$5000 萬。這正是 $JELLYJELLY 事件爆發當日,Hyperliquid 幾乎被擊穿的時刻。

Hyperliquid 的風險敞口

HLP 的風險集中問題

如前所述,HLP 佔據 Hyperliquid 上超 90% 的 TVL,並同時承擔平台的主流動性來源與清算職責。如此高比例的集中構成係統性風險:一旦 HLP 失效,整個平台都可能隨之崩潰。

我們可以看到,HLP TVL 佔整個 hypeliquid 鏈總 TVL 的 75% 左右。

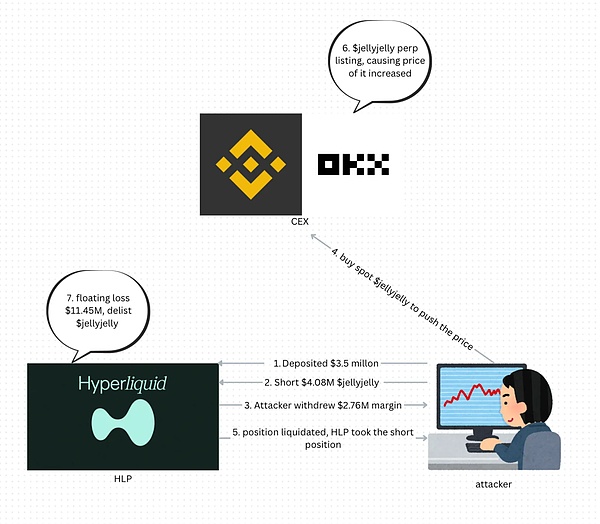

這一點在 2025 年 3 月的$JELLYJELLY 事件中被赤裸暴露。該事件是一場精心操縱的攻擊,幾乎讓整個 HLP 金庫發生係統性連鎖清算。

事件過程簡述如下:

- $JELLYJELLY 是 Solana 上的 meme + ICM 項目,市值曾高達 $2.5 億,後跌至 $1000 萬,流動性極低;

- 攻擊者在 Hyperliquid 上存入 350 萬 USDC 保證金;

- 以 $0.0095 的價格開空 $JELLYJELLY,做空金額約 $408 萬;

- 同時大量買入現貨,使得現貨價格暴漲;

- 再撤出保證金,使倉位被強制清算,HLP 接手空單;

- 市場上無對手方買單,HLP 被動持有巨額空單頭寸;

- 當時未平倉損失高達 $1,000 萬美元,若價格繼續上漲,將引發全平台連鎖爆倉。

最終,Hyperliquid 緊急發佈公告,稱遭遇「異常市場行為」,並迅速協調驗證人投票下架 JELLY 合約,強制平倉。

但關鍵是: 平倉價格並非鏈上價格,而是内部定價 $0.0095,等於手動將 $JELLYJELLY 標記為跌去 80%。

雖然這讓 HLP 反而小幅盈利逃過一劫,但也引發了強烈的治理質疑:

- 誰能手動更改合約執行?

- Oracle 定價是否可信?

- 如果可以下架一個合約,那去中心化還有意義嗎?

- 驗證人治理是否名存實亡?

這次事件不僅挑戰了 HLP 的穩定性,也動搖了 Hyperliquid 所宣稱的去中心化根基。

在 $JELLYJELLY 爆倉過程中,Hyperliquid 驗證人組迅速協調:

- 停止合約交易;

- 覆蓋 oracle 數據;

- 手動下架資産,強平倉位。

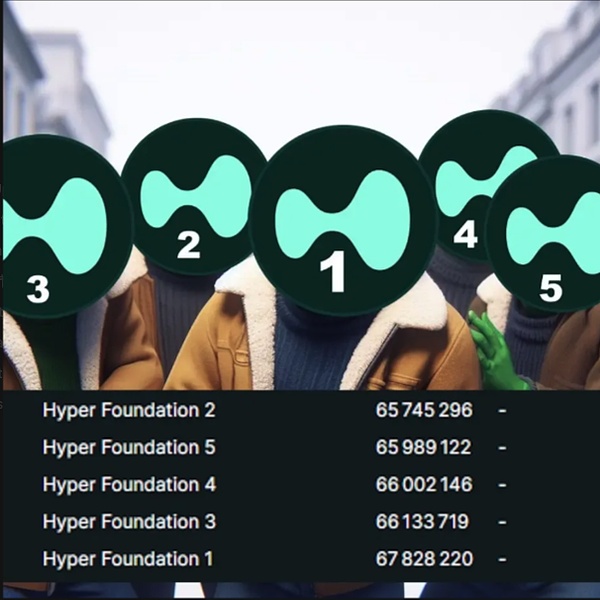

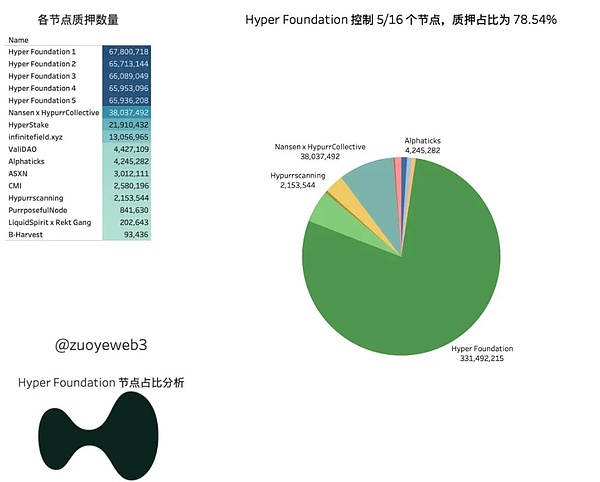

但這裡有個致命現實:大多數驗證人都與 Hyper Foundation 存在直接關係。

據鏈上數據顯示,截至事件發生時:

- Hyper Foundation 控制了 16 個驗證人中的 5 個;

- 總質押佔比達 78.5%;[10]

- 即便至 2025 年 6 月,仍控制了約 65.3% 的質押比例。

因此,所謂的驗證人治理,本質更接近「内部緊急響應機制」而非真正的去中心化。

社區也曾指出:既然可以強行下架資産並改價,那 Hyperliquid 是否只是「DEX 架構 + CEX 執行」?

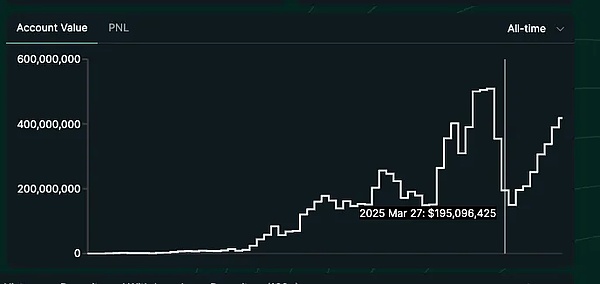

雖然這次集中治理避免了係統性崩潰,但用戶紛紛開始質疑 Hyperliquid 的長期可信度。事件發生後,HLP 的 TVL 出現明顯下滑,用戶提款避險。

Hyperliquid 是如何從危機中迅速恢復的?

在加密領域,被質疑不是致命的,但被「替代」才是。

2025 年 3 月遭遇 $JELLYJELLY 空頭擠壓事件後,Hyperliquid 的 HLP 金庫幾乎被清空,治理機制也陷入中心化爭議。當時許多人認為它大勢已去。4 月 7 日,$HYPE 一度跌至 $9,市場充斥 FUD 與對金庫風險的擔憂。

然而短短一個多月後,$HYPE 強勢反彈至 $35 以上,創下歷史新高,並重新躋身 FDV 前 20 大加密資産行列。

是什麼讓 Hyperliquid 能反敗為勝?

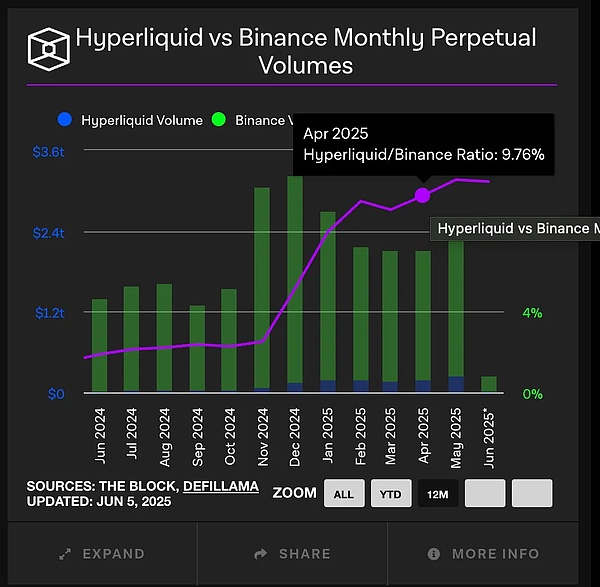

Whale 從未離場

即使在 $JELLYJELLY 事件最激烈的時刻,Hyperliquid 依然維持約 Binance 永續合約交易量的 9%,這不僅是數據,更是信號:

盡管平台信任危機爆發,機構交易者、鯨魚與 KOL 仍繼續使用 Hyperliquid。

為什麼?因為它滿足了當前市場的核心需求:

高性能衍生品交易 + 無需 KYC + 極強資本效率。

與 Binance 或 OKX 等中心化交易所不同,這些平台:

- 要求身份驗證;

- 限制某些地區訪問;

- 有時甚至會凍結用戶資産。

Hyperliquid 提供了自由度,同時仍保有類似 CEX 的撮合速度與深度。

因此,它對以下用戶極具吸引力:

- 追求匿名與槓桿的鯨魚;

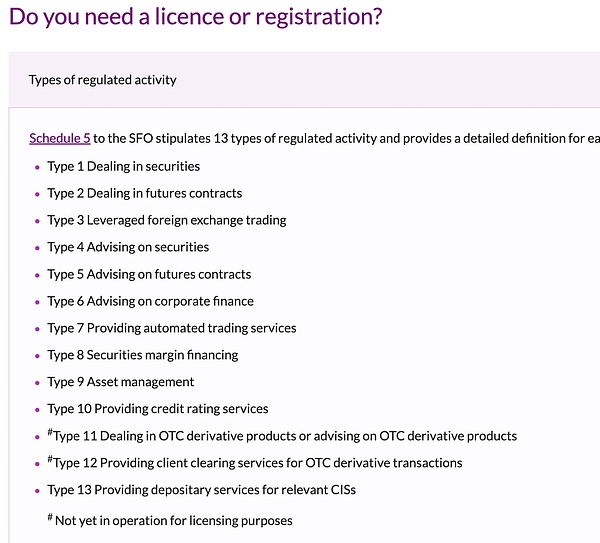

- 需程序化交易的機構(如香港地區 Binance 無法獲取 API 授權 Type 7);

- 依賴透明交易記錄打造影響力的 KOL:形成「資金 + 話語權飛輪」。

甚至在危機之後,這些用戶非但沒有離開,反而活動更頻繁。James Wynn 等帶動的 meme 幣行情,更讓 Hyperliquid 成為鏈上投機的核心戰場。

事實上,$JELLYJELLY 事件反而證明了一件事:

Hyperliquid 是唯一一個能像中心化交易所那樣「扛下暴擊」的鏈上平台。

鯨魚即使看空,也無處可逃,因為目前深度足夠承載他們操作的,依舊只有 Hyperliquid。

現實的權衡:去中心化 vs 控制力

Hyperliquid 從未標榜自己是「純 DeFi」,它的目標是「以用戶為核心」的體驗型 DEX。

因此它做了務實的權衡:犧牲部分治理去中心化,以換取高吞吐、低延遲的執行性能。

這點雖然具爭議,但顯然奏效。

正如 Foresight News 所說:[12]

「要在黑天鵝中存活下來,就得有人握劍。」

Hyperliquid 明確表示願意做「執劍者」 ,當協議遭遇級聯危機時,它選擇通過人工協調與上層幹預來保命。

這並非審查,而是操作韌性(operational resilience)。

以 Sui Network 為例:2025 年 5 月 22 日,Sui 的驗證人投票通過一項提案,強制收回DEX 聚合器 Cetus 遭攻擊被盜的 $2.2 億資産。提案允許驗證人覆寫錢包控制權,撤銷黑客對其中 $1.6 億凍結資金的訪問權限。整個操作被稱為「反向黑客」(hacking the hacker),引發了激烈爭論。

這場「黑客反黑」引發廣泛爭議 :一邊批評其違反 DeFi 信條,一邊稱其是係統自救的必要措施。

那麼 Sui 是去中心化的嗎?可能不是。

但這正是重點:每一個高性能區塊鏈,都必須做權衡。

速度、流動性、UX、協議安全 —— 不可能同時最大化。

關鍵在於:這些取舍是否透明且有效?

Hyperliquid 的驗證人由 Hyper Foundation 控制多數,存在中心化風險。但這也正是能迅速應對 $JELLYJELLY 危機的原因。

用戶用錢包投票:即便經歷 FUD,Hyperliquid 的未平倉量、TVL、手續費收入在 5 月均創下歷史新高。

在真正的緊急時刻,大多數用戶不在乎係統是不是「完美去中心化」,他們只關心:這個係統能不能救得了我?

不只是 DEX,更是鏈上生態

盡管治理權仍偏中心化,Hyperliquid 已不再只是一個衍生品平台。

根據 Cryptorank 數據,近 3 個月已有 21 個新項目部署在 Hyperliquid 上,生態總項目數量超 80 個,涵蓋:

- DeFi

- GameFi

- NFT

- 開發工具

- 分析平台

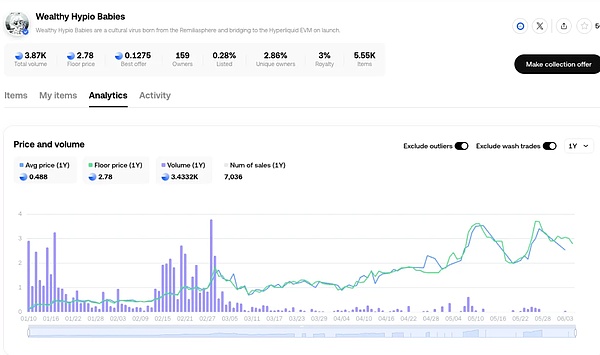

Milady 係 NFT 項目也在其鏈上發佈,名為 Wealthy Hypio Babies,地板價持續上漲,反映出鏈上原生流動性粘性強、社區自發興趣濃厚。

即便經歷治理爭議與大規模清算危機,開發者與用戶仍持續押注 Hyperliquid 是一個性能卓越、具備前景的 Layer1。

Hyperliquid 的真實增長動能

為什麼是 DEX?

中心化交易所(CEX)頻繁爆雷,用戶信任持續流失,加速了向 DEX 的遷移。

- FTX 在 2022 年崩盤,顯示頭部交易所也可能一夜倒塌,凍結用戶資産;

- 過去十年,CEX 遭遇 118 起黑客攻擊,累計損失逾 110 億美元,遠超鏈上攻擊;

- 每一次提現暫停、資産凍結都在提醒用戶:託管平台有天然第三方風險。

隨著支付基礎設施的改進,未來很多人甚至可能不再需要法幣出金。

2024 年,自託管錢包用戶激增 47%,活躍地址超 4 億;2025 年 1 月,DEX 交易量創下歷史新高。用戶用腳投票,轉向資産自持、鏈上交易。

區塊鏈的初衷是:去中心化、自主掌控資産、無需信任中介。但過去很多人為了便利,直接把 CEX 當錢包 —— 忽略了「not your keys, not your coins」的本質。

如今,這種認知正在改變。隨著基礎設施成熟、鏈上機會增多,自託管不僅是安全手段,更是「早期參與、高收益」的入口,例如空投、meme 幣。

舉例來說:$TRUMP 在 CEX 上市時已超 $20,但鏈上用戶早期買入成本遠低於此。

這個趨勢說明:便利常常意味著錯過,而掌控才是主動。

未來從中心化走向鏈上,不再是理念問題,而是收益和效率的選擇。

為什麼是 Hyperliquid?

即使經歷 $JELLYJELLY 危機,用戶依然留在 Hyperliquid,dYdX 和 GMX 等 DEX 並未分流走用戶。

Hyperliquid 做對了三件關鍵事:

真正社區導向的代幣模型

Hyperliquid 是極少數 無 VC 投資 啓動的 DeFi 項目。

- 無早期分配、無私募輪;

- 超 70% 的 $HYPE 分配給社區,其中 31% 空投給 94,000 個地址,平均每個錢包 ~$45,000。

這帶來三大效應:

- 通過 Season 1/2 point farming 建立了粘性用戶群;

- 啓動後就有穩定回購(如 dydx 無此機制);

- 沒有 VC 卸貨壓力(對比:dYdX 超 50% 給内部分配,GMX 超 30%)。

總結一句:用戶不只是使用者,更是「所有者」。

CEX 級交易體驗,無 CEX 風險

Hyperliquid 做到:Binance 的速度,鏈上的部署。

- GMX 存在 AMM 低效問題;

- dYdX v3 是鏈下撮合;

- UI/UX 延遲感明顯。

這吸引了鯨魚(如 James Wynn 持倉超十億)、做市商、HFT 高頻交易者。

即使危機後,Hyperliquid 的深度、滑點控制依然保持領先(滑點僅 ~0.05%)。

産品深度:不止永續

2025 年初,Hyperliquid 推出多個新模塊:

- 上綫現貨市場;

- 發佈 HyperEVM,供 DeFi 開發者使用;

- 推出 HLP 金庫和跟單係統;

- 推出 meme 幣標準(HIP-1),支持現貨+永續一體交易;

- 建立實時費率支持的風險基金(用於 $HYPE 回購銷毀)。

這些構成了「全能 DeFi 交易平台」:

- 一個 UI 上同時交易 BTC 現貨、ETH 永續、meme 幣;

- 可以參與 HLP,或跟單頂級交易員;

- 一個錢包搞定所有操作,快、便宜、無 gas。

對比之下,dYdX 或 GMX 更像「單一協議」,而 Hyperliquid 早已進化成多功能生態。

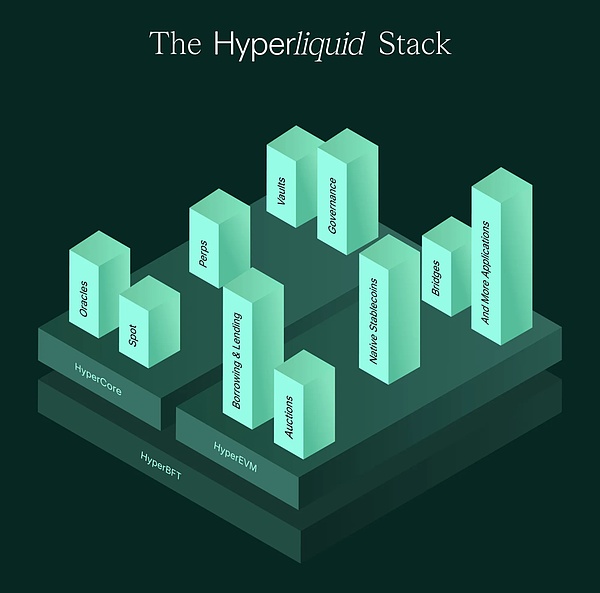

深度解析 HyperEVM 生態

HyperEVM 是 Hyperliquid 推出的智能合約層,支持 EVM 兼容 dApp 構建,與核心交易層 HyperCore 和共識層 HyperBFT 構成三層架構:

- HyperCore:核心資産和撮合引擎,所有資産都先進入這裡,相當於「交易所餘額」。

- HyperEVM:智能合約執行層,支持 DeFi、NFT、GameFi 等模塊。

- HyperBFT:基於 HotStuff 的 BFT 共識機制,優化低延遲、高吞吐的交易執行。

資産必須從 HyperCore 手動轉入 HyperEVM 才能交互智能合約,gas 費用由 $HYPE 支付。

如何進入 HyperEVM 生態?

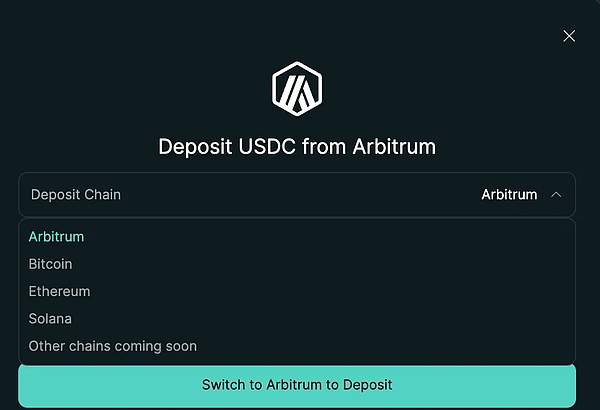

外部鏈 → HyperCore → HyperEVM

a. 外部鏈 → HyperCore

常見支持鏈包括 Ethereum、Arbitrum、Solana、Bitcoin,支持資産包括 USDC、ETH、BTC、SOL 等。

b. HyperCore → HyperEVM

外部鏈 → 直接轉入 HyperEVM(如使用 deBridge)

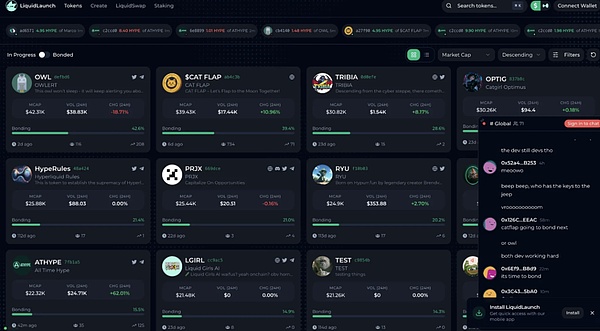

HyperEVM 上的熱門項目

DEX(非永續類)

- Hyperswap:支持新幣上綫,提供流動性挖礦激勵

- Liquidswap:聚合型 DEX,統一路由多個池子

DeFi 協議

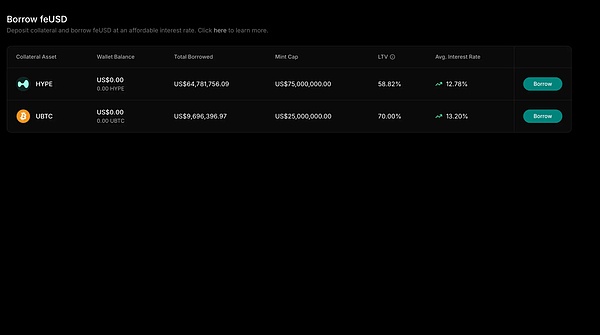

- Hyperlend / Felix / Hypurr.fi:支持借貸、LP 等多種組合玩法

#Launchpad

- Liquidlaunch:早期項目發射平台

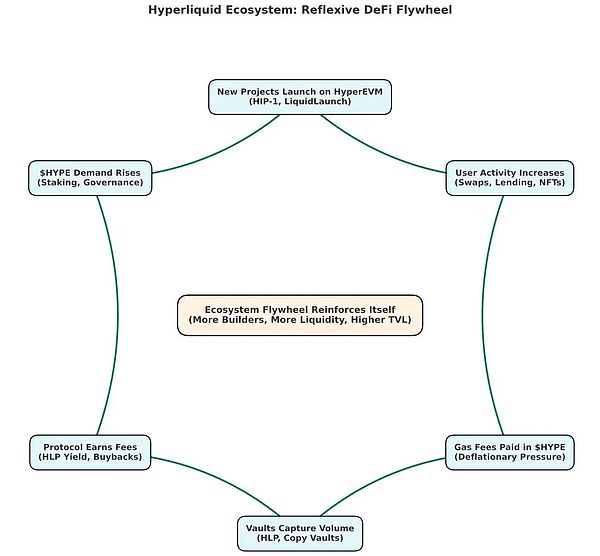

為什麼 HyperEVM 很重要?

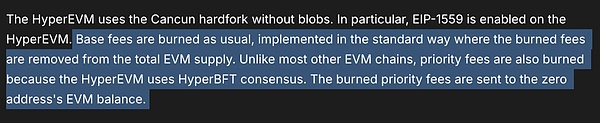

隨著 DeFi、穩定幣、NFT 等協議在 HyperEVM 上不斷部署,鏈上交易日益活躍,$HYPE 作為 gas 支付代幣的消耗也不斷上升,形成通縮邏輯。所有的 Gas 費用(包括基礎費和優先費)都會被銷毀。

此外,未來空投也可能參考 EVM 活躍度,進一步推動用戶和開發者遷移。

這意味著 HyperEVM 不只是功能補全,而是帶來了真正的網絡效應和敘事飛輪:

新項目部署 → 增加 gas 消耗 → 支撐 $HYPE 價值 → 吸引更多用戶 → 吸引更多開發者 → 重復

潛在高 Beta 項目:生態代幣

雖然 $HYPE 仍然是捕捉 Hyperliquid 係統價值的核心資産,但在 HyperEVM 上的新興代幣(例如 $LIQD, LiquidSwap 生態的治理與激勵代幣,向質押者分發 $HYPE)提供了對生態增長的更高 Beta 曝險。這些代幣通常代表:

- 本地化的收入分成模型

- DeFi 基礎資産

- 早期流動性機會

隨著 $HYPE 的升值,這些代幣可能從以下幾個方面受益:

- 交易量和用戶流入的增加,提升代幣效用和手續費捕獲能力;

- 以 $HYPE 計價的收益率(APY)提升,例如 $LIQD 質押所展示的;

- 投機性上漲空間,因交易者輪動進入市值較小的生態項目;

- 與早期使用相關的空投或治理激勵。

在 HyperEVM 這樣一個高速復利增長的生態中,這類「賣水人」型代幣(由 $HYPE 驅動 Gas 費用,但在代幣設計上不具強相關性)在早期周期中可能相對跑贏 $HYPE 本身。

舉例:若 $HYPE 翻倍,FDV < $100M 的 $LIQD 若配套深度增長,有可能漲幅達 4 倍。

這類代幣不只是吸血項目,反而是生態增長的放大器 —— 更多使用 → 更多 gas → 更多銷毀 HYPE。

形成飛輪正循環。

結語

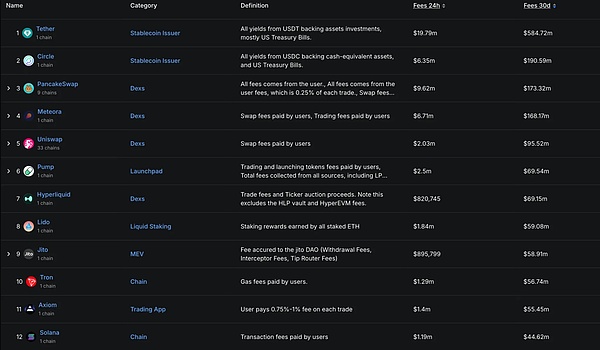

盡管很多人將 Hyperliquid 看作「又一個 DEX」或「新興 L1」,但費率數據講出了不同的故事:

Hyperliquid 在所有協議中 30 天費用排名第七($6915 萬),超過了 Tron、Solana、甚至 Staking 龍頭 Lido。

而這還不包括 HLP Vault 和 HyperEVM 的收入,說明其收入潛力尚未完全釋放。

從估值角度看,Hyperliquid 的基本面已可比肩主流 L1,但其真正潛力在於:成為第一個在交易體驗、費用和執行層面都能媲美 CEX 的 DeFi-native 交易平台。

大多數 DEX 仍依賴 swap 模式,流動性差,而 Hyperliquid 構建了真實 orderbook + HLP2 機制,跨鏈滑點控制在 0.3% 以内,且無需頻繁切錢包。

我們認為,Hyperliquid 正在成為鏈上唯一所需交易平台,從現貨到永續,再到整個生態。

某種意義上,它並不是要打敗 Uniswap,而是直指 Binance。[16]

為什麼另一個 Hyperliquid 不可能被復制?

即便你想 All In 下一個「爆發的永續 DEX」,我認為DEX的紅利已經完結。

四大理由:

市場份額碾壓

佔據 80% 鏈上永續交易量,周交易額 >$600 億,形成了流動性→用戶→流動性 的閉環飛輪。新項目想切入,得先補齊數十億日成交額 —— 難如登天。

不可復制的經濟模型

無 VC、自籌啓動,不是 meme,而是構建了真正信任和長期一致性。新 DEX 需要融資、發幣、預留份額、背調披露、代幣激勵... 用戶結構完全不同。

頂級創始團隊

創始人來自 HRT、MIT、Caltech,高頻背景直接設計出 CEX 水平的 infra。創始人「Jeff」曾透露其人脈網絡本就是資深交易員,這些人成了最早用戶和反饋來源,這種「護城河」別人很難抄。

成熟的産品生態

Hyperliquid 不只是 DEX,而是完整高性能 L1 —— 其底層架構、用戶結構、治理模型已自洽。

内容來源:PANews