安踏體育:控折扣,清庫存,「瘦身計劃」 能成功?

$安踏體育(02020.HK) 北京時間 8 月 27 日下午,安踏(2020.HK)發佈了 2025 年上半年業績。由於此前公司已經給出了流水的數據,因此從預期差的角度來說並不大,但引發市場擔憂的核心點在於公司下調了全年主品牌的指引以及下滑的利潤率。

具體要點如下:

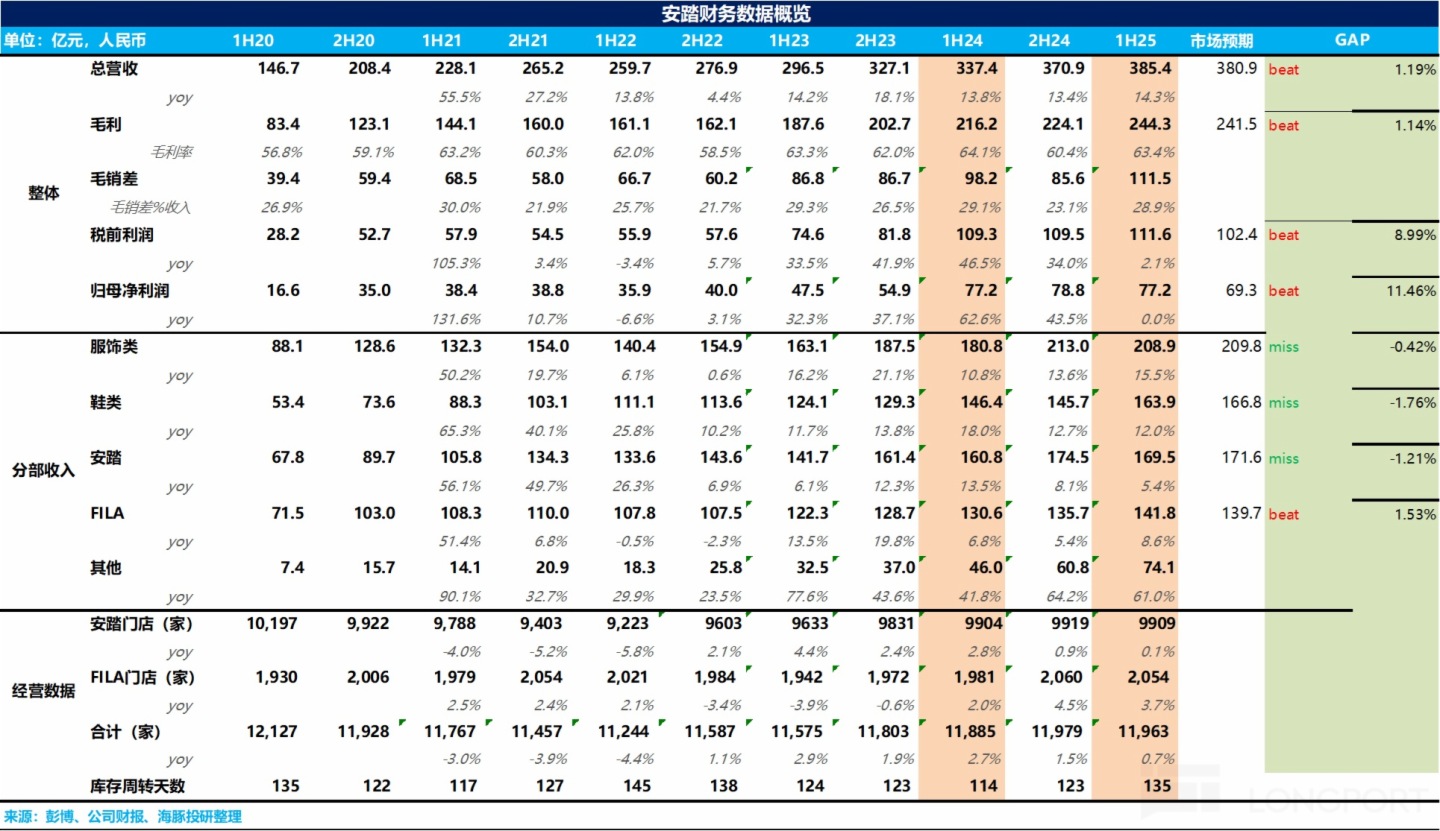

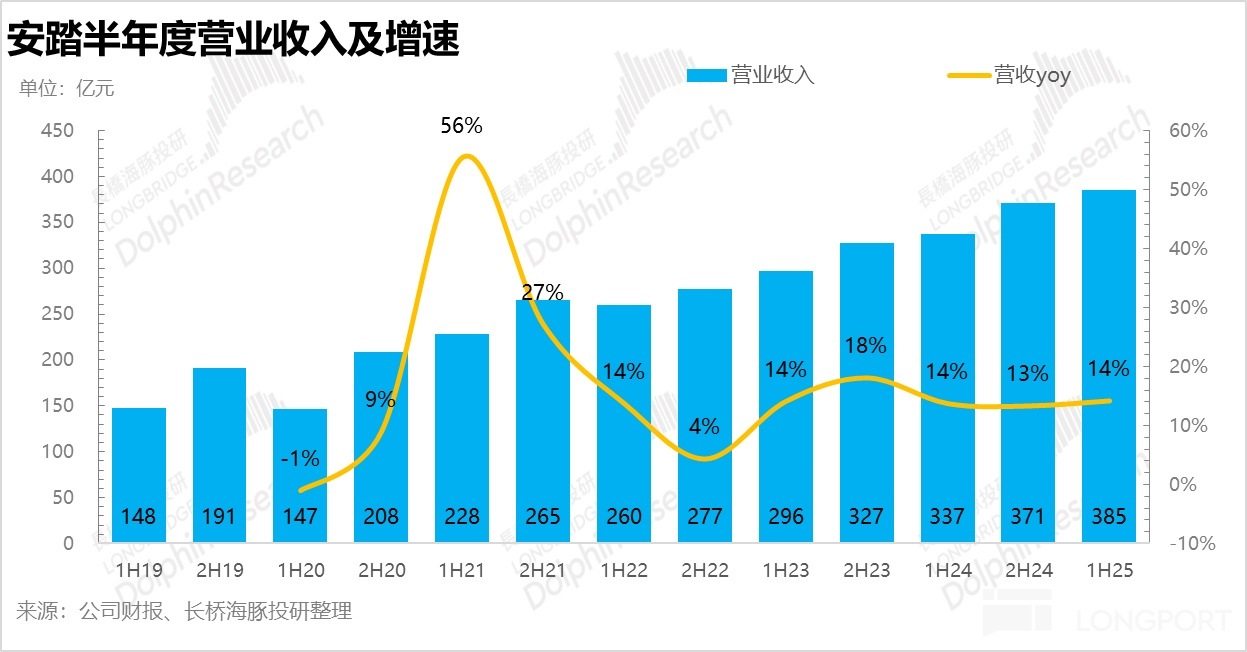

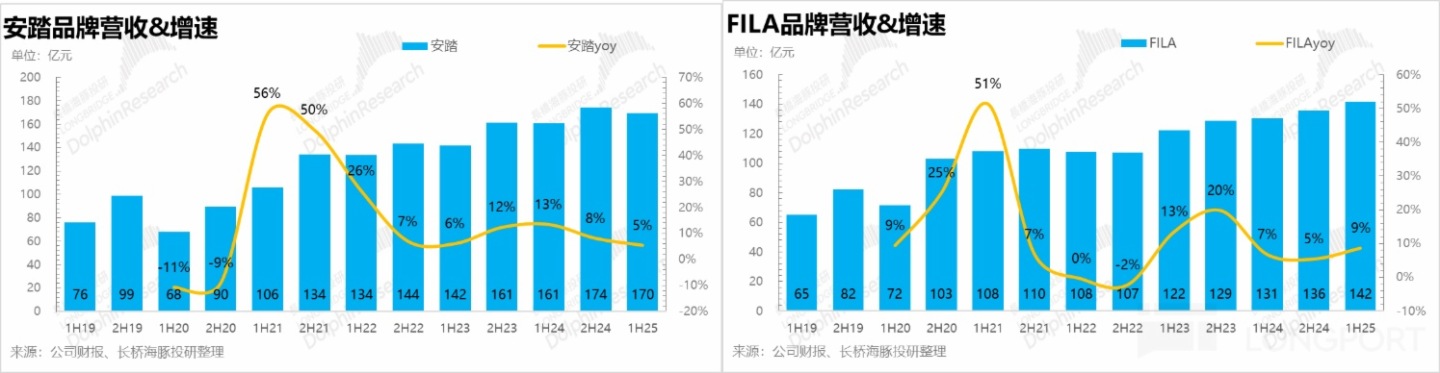

1.整體業績保持平穩。公司 25H1 實現總營收 385.4 億元,同比增長達到 14.3%,小超市場一致預期(381 億元)。但由於公司在電話會裡對安踏主品牌的指引從高單位數下調至中單位數,引發了市場對增長持續性擔憂,因此業績出來後股價有所回落。

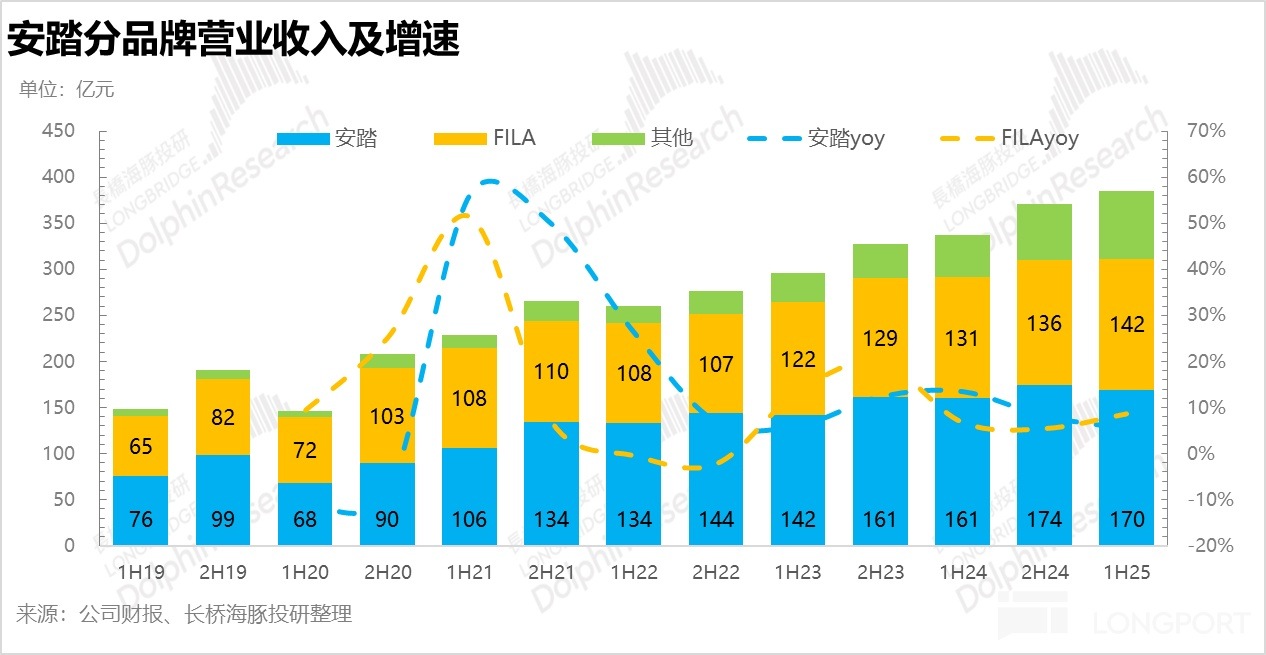

2、主品牌表現不及預期,戶外品牌表現亮眼。分品牌看,安踏主品牌實現營收 169.5 億元,同比增長 5.4%,增速環比下降,低於年初制定的高單位數的目標,整體表現不及市場預期。核心原因在於公司在二季度加速渠道升級,將一二綫城市旗艦店模式(如冠軍店、超級安踏店)下沉至低綫城市,導致大量門店關停改造,對低綫城市客流依賴度高的加盟店造成了比較大的影響。其他品牌實現營收 74.1 億元,同比增長 61%,顯著超過年初預期(全年增長 30% 左右),說明戶外運動賽道仍處於高景氣階段。

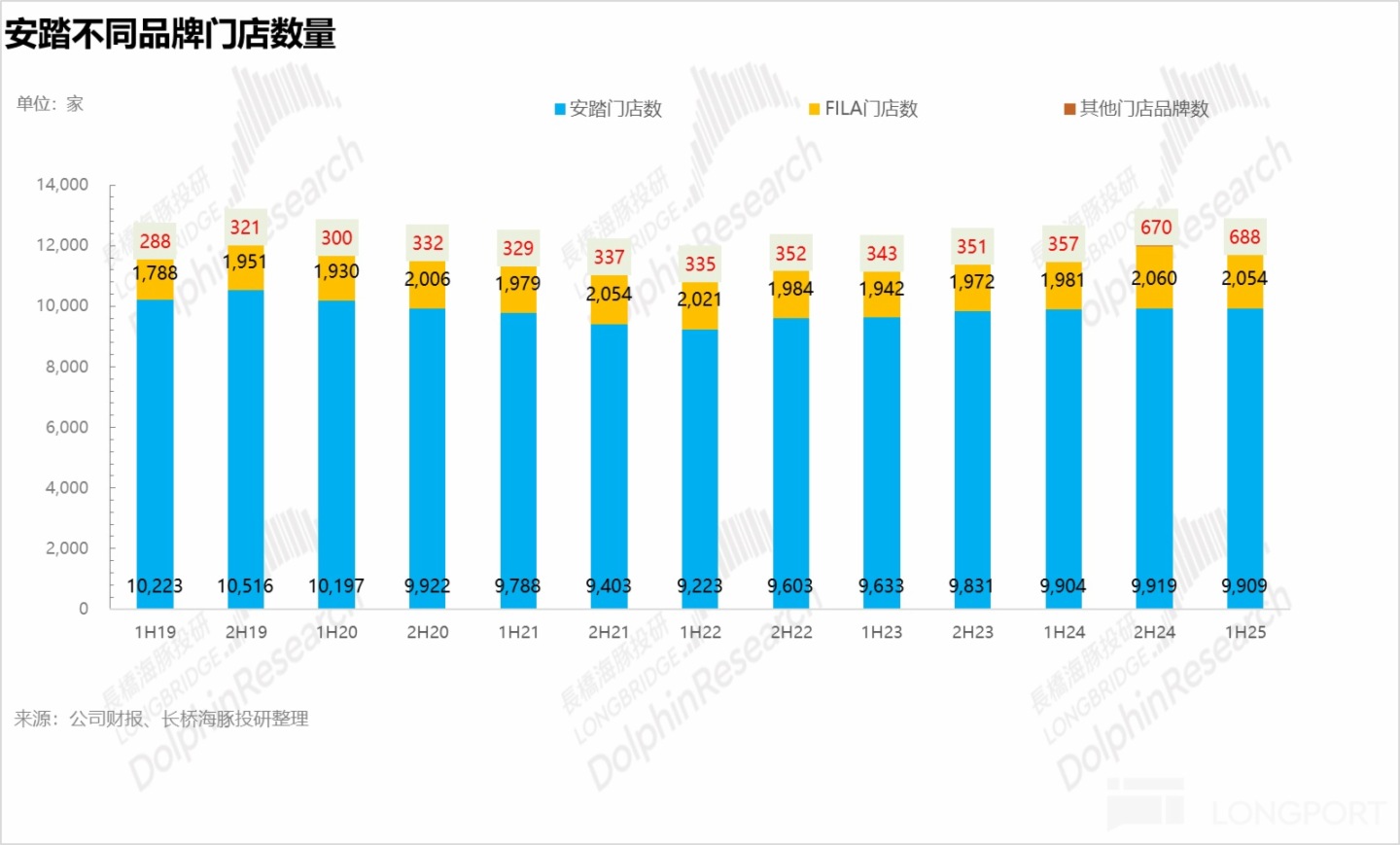

4、關閉低效門店,小店改大店。從門店數量上看,25H1 安踏主品牌門店淨減少 10 家 9909 家。從上半年開始安踏開始在低綫城市關閉年店效低於 200 萬元的老舊加盟店,並將多個小門店整合成 「大店模式」(如旗艦店、奧萊店),以提升客單價和坪效。

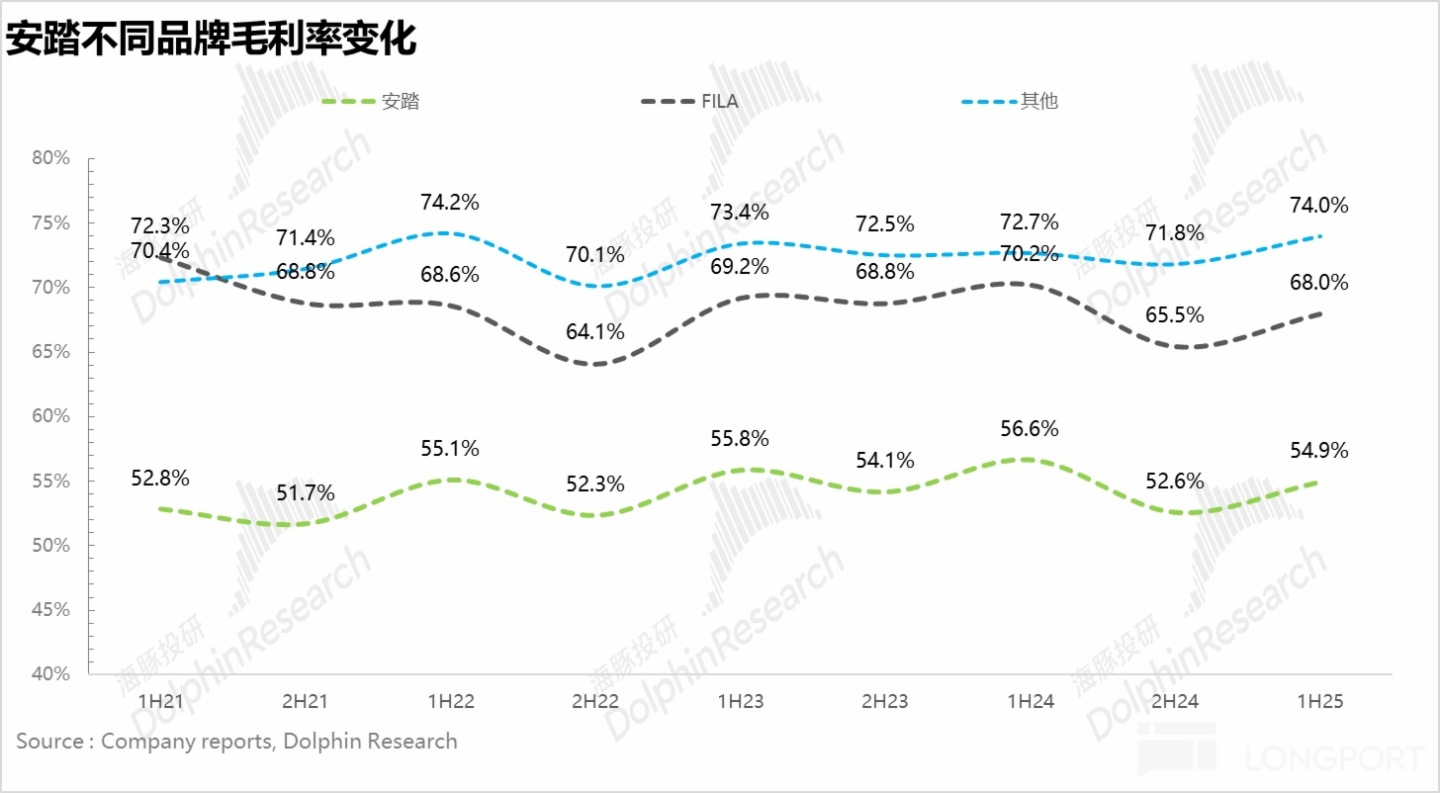

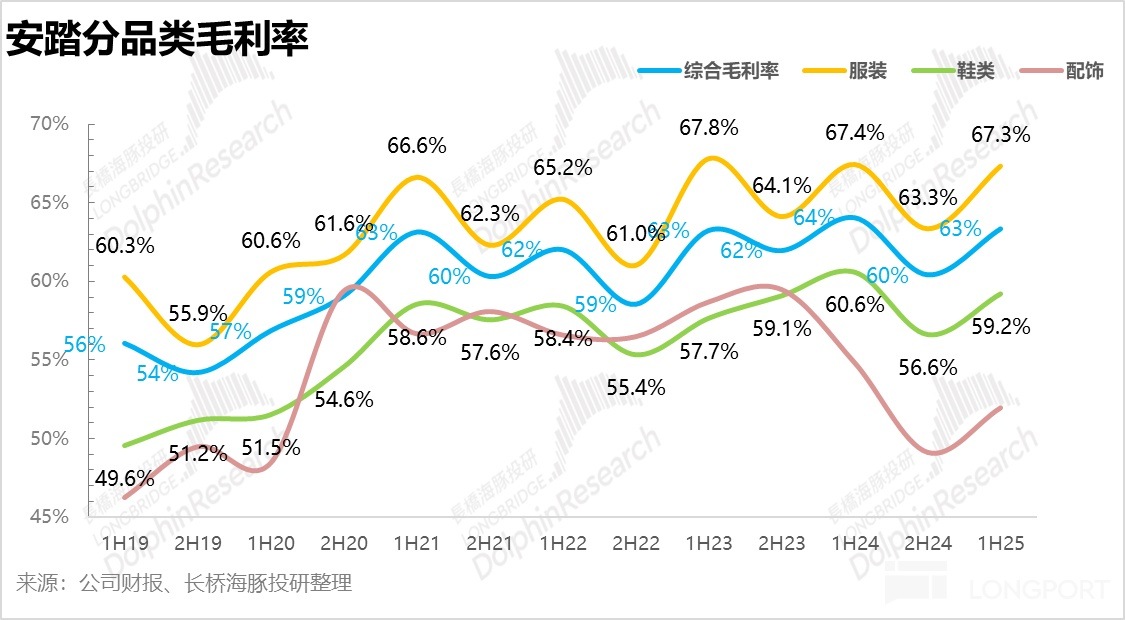

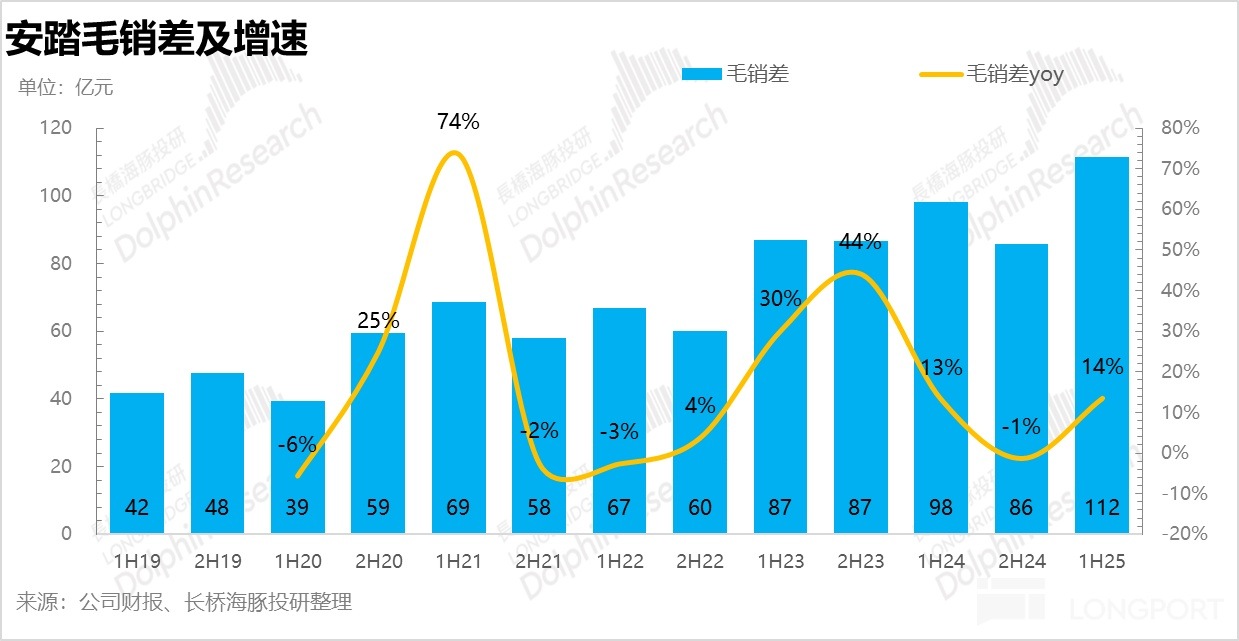

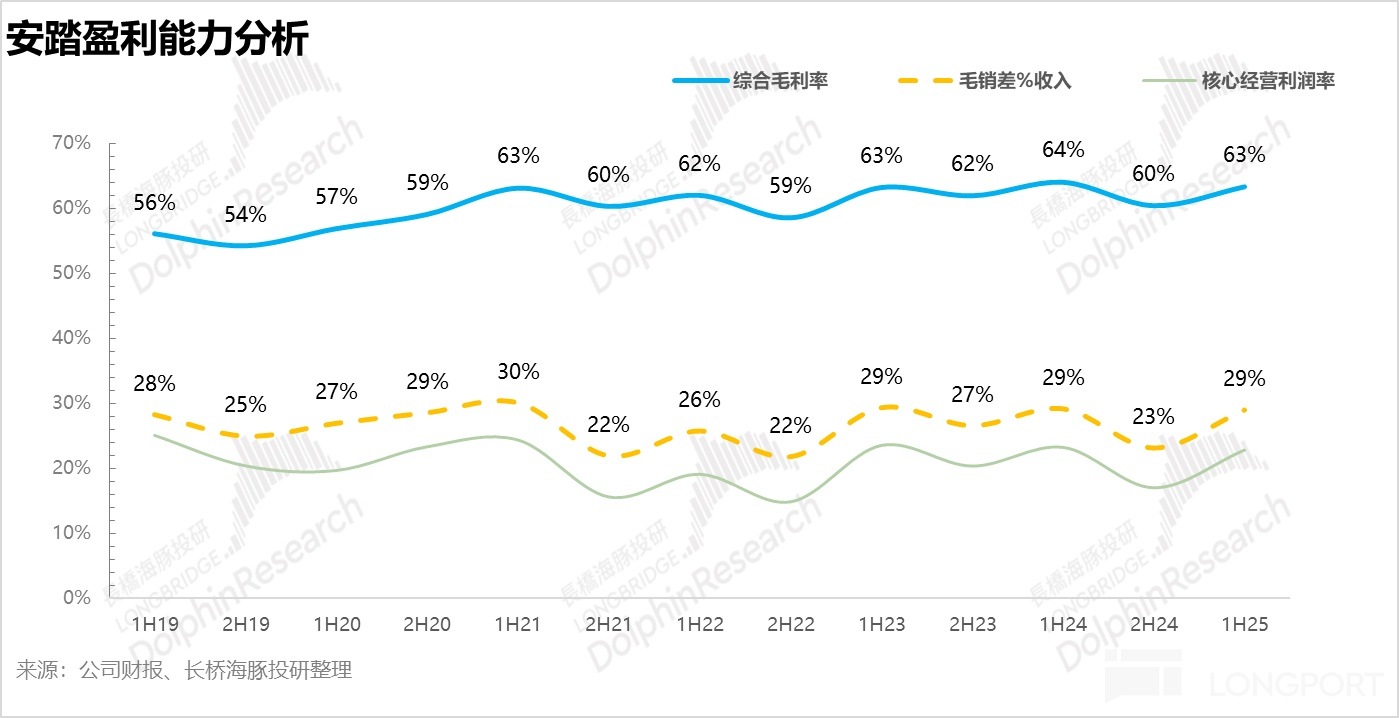

5、毛利率小幅下滑。從毛利率上看,由於安踏和 FILIA 均加大了綫上渠道的銷售佔比(折扣力度更大),因此帶動整體毛利率小幅下滑 0.7pct 達到 63.4%,

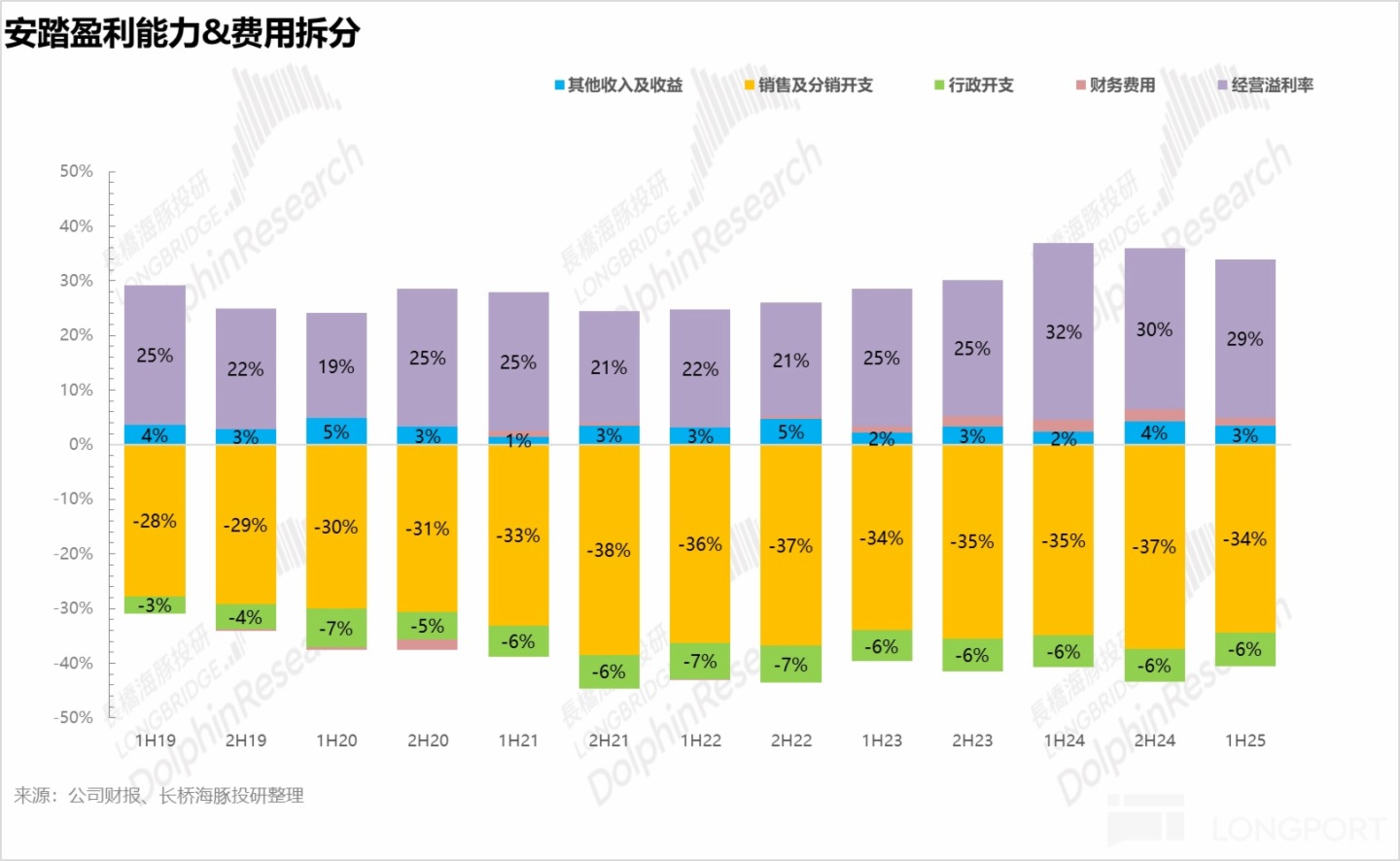

6、費用率保持平穩。從費用上看,由於公司逐步把 AI 應用産品設計、營銷、決策等各個環節,提升了内部運營效率,整體費用率基本保持平穩,最終核心經營利潤率下滑 0.4pct 達到 22.9%。

7、財報詳細數據一覽:

海豚君整體觀點:

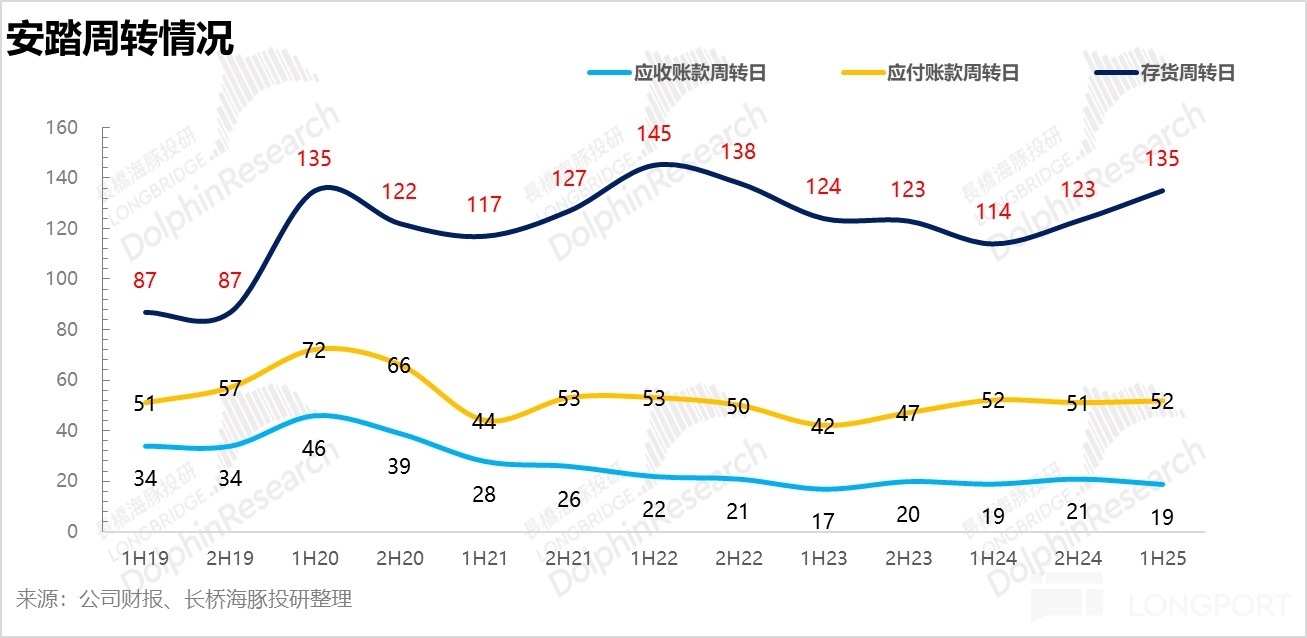

整體來說,安踏最大的問題還是出現在主品牌和 FILA 的基本盤的去庫存上。截至上半年末,公司的庫存周轉天數已經提升到 135 天,接近歷史最高水平。

結合調研信息,目前主品牌的折扣率在 73 折左右,已經接近毛利的警戒綫,一旦折扣率進一步下滑,公司的利潤率將被進一步擠壓,這也是公司在 618 期間刻意控制了折扣率的原因,但這也意味著犧牲了銷量。

雖然戶外品牌的高速增長帶動公司整體的營收仍然維持了雙位數的增長,而一旦戶外品牌增長放緩,集團整體的營收也將回落至個位數的增長,因此,整體來說海豚君認為當前階段安踏面臨的壓力並不小,最核心的還是要通過一係列運營提升單店的店效,解決庫存周轉緩慢的問題。

以下為財報詳細解讀:

一、營收穩健,但品牌間分化明顯

公司 25H1 實現總營收 385.4 億元,同比增長達到 14.3%,小超市場一致預期(381 億元)。但由於公司在電話會裡對安踏主品牌的指引從高單位數下調至中單位數,引發了市場對增長持續性擔憂,因此業績出來後股價有所回落。

1、主品牌表現不及預期,戶外品牌表現亮眼

分品牌看,安踏主品牌實現營收 169.5 億元,同比增長 5.4%,增速環比下降,低於年初制定的高單位數的目標,整體表現不及市場預期。

核心原因在於公司在二季度加速渠道升級,將一二綫城市旗艦店模式(如冠軍店、超級安踏店)下沉至低綫城市,導致大量門店關停改造,對低綫城市客流依賴度高的加盟店造成了比較大的影響。伴隨 Q3 完成改造後門店重新開業,海豚君認為下半年公司的門店流水有望逐步恢復常態。

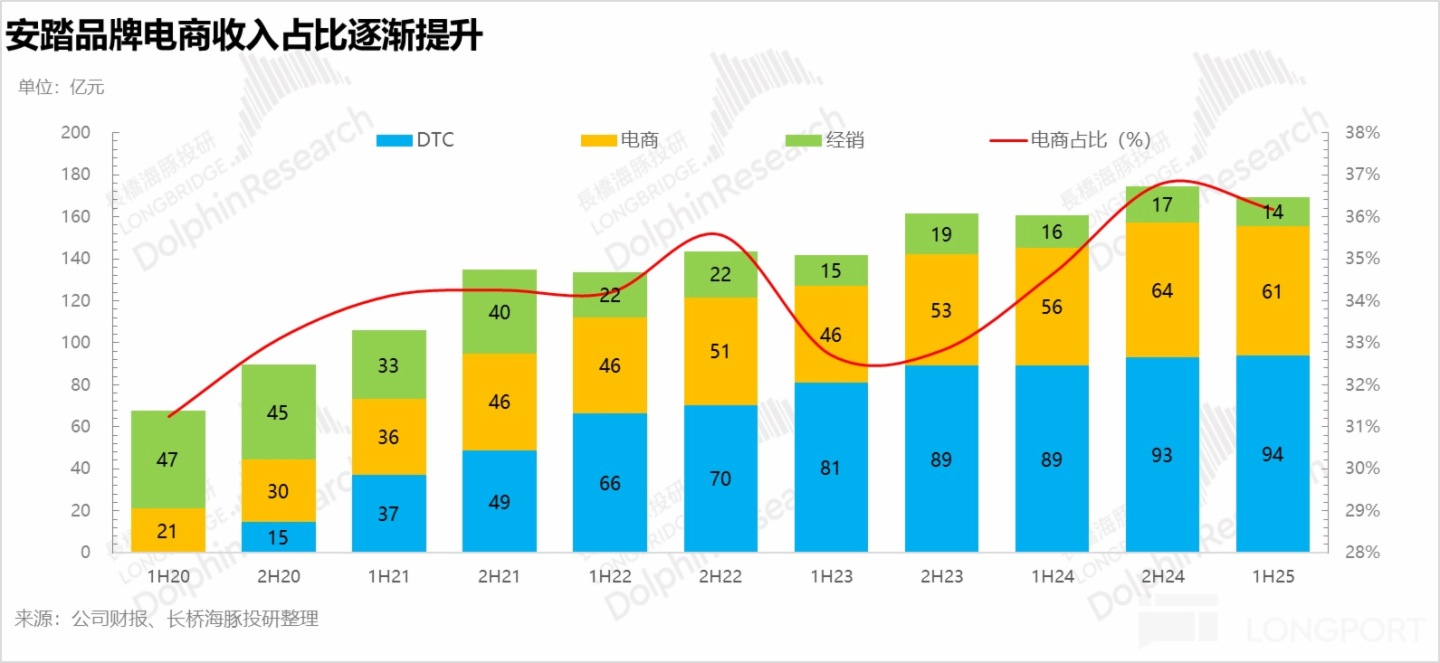

從渠道結構上看,由於公司在各大社交平台加大了直播、短視頻等内容,綫上曝光率持續提升,安踏主品牌在電商營收同比增長 10%,高於綫下,營收佔比進一步提升 1.6pct 達到 36.2%。但從趨勢上看,較去年同期 20% 的高速增長也明顯放緩,海豚君推測由於 618 競爭激烈,公司為了維護自身品牌力和利潤,對折扣力度有所控制,因此犧牲了部分流水。

FILA作為安踏的第二增長曲綫, 上半年實現營收 141.8 億元,同比增長 8.6%,小幅超出市場預期。最大的亮點在於公司圍繞中産消費者,發力高爾夫和網球兩大菁英運動賽道,推出的專業運動産品綫表現優異。

其他品牌:其他品牌實現營收 74.1 億元,同比增長 61%,顯著超過年初預期(全年增長 30% 左右)。其中迪桑特聚焦滑雪、高爾夫及鐵人三項三大專業場景,推出的 TOUGH 係列(高性能面料)、DELTA PRO EXP V2 競速跑鞋均成為超級商品 IP,Kolon Sport 則專注徒步與露營,MOVE ALPHA 徒步鞋係列同比銷售大增 740%,反映出品牌強悍的産品創新能力。

另一方面,公司通過精準的圈層營銷定位高端戶外圈層,通過組織徒步等活動極大程度上提升了消費者的復購率,強化品牌專業的品牌心智。

2、關閉低效門店,小店改大店

從門店數量上看,25H1 安踏主品牌門店淨減少 10 家 9909 家。從上半年開始安踏開始在低綫城市關閉年店效低於 200 萬元的老舊加盟店,並將多個小門店整合成 「大店模式」(如旗艦店、奧萊店),以提升客單價和坪效。

考慮到當前全國範圍内仍存在著大量年店效小於 200 萬元的老店(安踏目標是將年平均店效提升至 1000 萬元以上),且從開店數量上看,安踏在行業内已經是斷崖式的領先(李寧目前只有 6000 家),因此,控制新開店速度、優化老店店效對於安踏而言明顯更為理性。

FILA 則通過閉部分低效的 Fusion 門店,聚焦核心商圈的高端門店(如 FILA ICONA、GOLF 店型),25H1 淨減少 6 家門店達到 2054 家,增強顧客的差異化體驗。

而迪桑特和 Kolon Sport 分別增加 15、8 家門店,達到 241 家、199 家,在戶外運動高景氣度的環境下仍處於擴張階段。

對於 2025 年的開店指引,對於安踏主品牌,公司打算將門店減少至 9600-9800 家(減少 200-300 家門店),淘汰低店效門店,FILA 小幅提升到 2100-2200 家,迪桑特和 Kolon Sport 持續擴張。

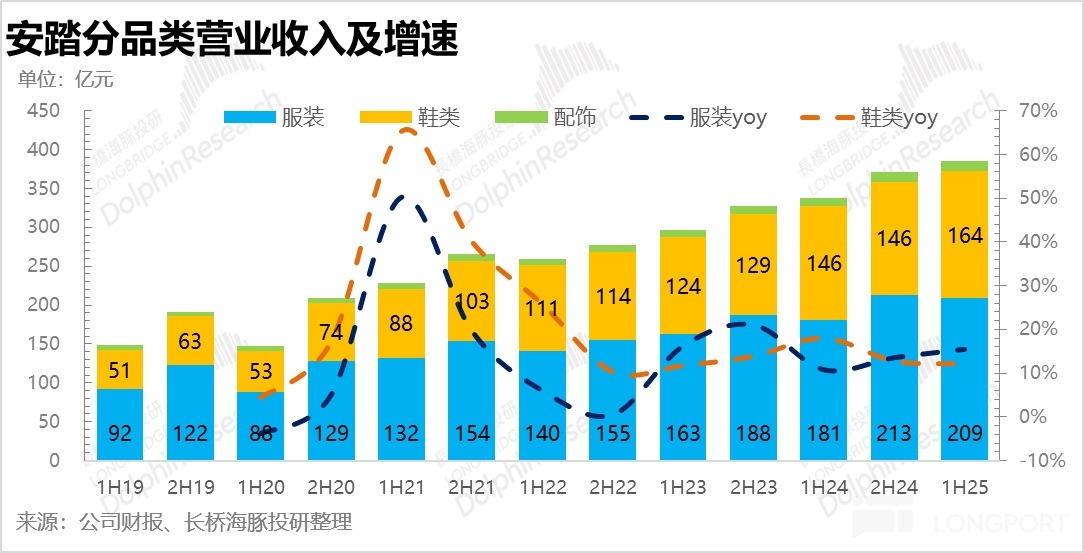

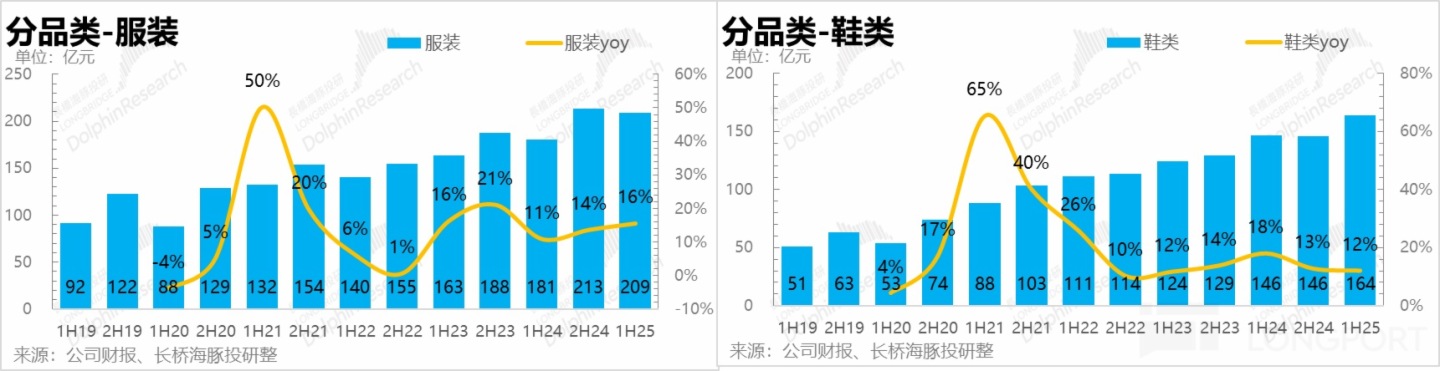

3、細分功能性品類表現較優

從品類上看,鞋類實現營收 163.9 億元,同比增長 12%,其中跑鞋品類銷量高增,PG7 跑鞋銷量超 200 萬雙,超出市場預期,籃球鞋、休閑鞋表現平平。

服裝實現營收 208.9 億元,同比增長 15.5%,增長相對平穩,其中戶外的功能性服飾表現較優,品類上處於加速滲透的狀態,其他休閑服飾表現相對溫和。

二、綫上佔比提升帶動毛利率小幅走低

從毛利率上看,由於安踏和 FILIA 均加大了綫上渠道的銷售佔比(折扣力度更大),因此帶動整體毛利率小幅下滑 0.7pct 達到 63.4%,

從費用上看,由於公司逐步把 AI 應用産品設計、營銷、決策等各個環節,提升了内部運營效率,整體費用率基本保持平穩。

最後,從周轉天數上看,25H1 公司存貨周轉天數為 135 天,相較於同期明顯提升,說明除了上述分析的功能性品類表現較優外,其他一般品類還是面臨比較大的需求壓力,另外,二季度面臨的門店調整也延緩了存貨的出貨速度。

<此處結束>

海豚「安踏體育」歷史文章:

財報季

2023 年 3 月 22 日電話會《動態管理,穩增長,控庫存(安踏 FY22 業績會紀要)- 》

2023 年 3 月 21 日財報點評《安踏完美交卷?小心潛藏的 「暗礁」 》

2022 年 8 月 31 日電話會《安踏:DTC 轉型效果繼續體現,高端品牌發展勢頭好》

2022 年 4 月 14 日電話會《安踏體育 22Q1 流水電話會交流紀要》

2022 年 3 月 22 日電話會《安踏體育電話會紀要:疫情短期波動,22 年目標仍能順利完成》

2022 年 3 月 22 日財報點評《FILA 高增神話破滅,安踏的故事還能走多遠?》

2021 年 8 月 24 日財報點評《超阿迪比肩耐克,安踏體育不愧為 「國貨之光」》

深度

2021 年 9 月 10 日《安踏體育(下):逆襲的腳步,停不下來》

2021 年 9 月 6 日《安踏體育(上):從 「草根風」 到 「大牌範」,國貨界的逆襲王》

熱點

2021 年 10 月 12 日《集體殺跌後,安踏還行嗎?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研