為何更純粹的國證價值100能跑出更高收益?

近期市場波動加劇,投資者對防守型資産的關注度持續提升,價值風格指數憑借其兼具防守屬性與長期收益潛力的特徵,成為資金佈局的重點方向。然而在具體ETF的選擇上,投資者會發現,名稱中包含「價值」的産品數量眾多,其跟蹤的指數也不盡相同。這些指數究竟有什麼區別,應該怎麼選?本文聚焦當前市場中 ETF跟蹤規模較大的兩條價值風格指數 —— 國證價值 100 指數(980081)與中證國信價值指數(931052),從編制方案上深挖投資邏輯的根本差異,助您厘清配置思路。

一、業績說話:更高的收益,賺更多低估值與股息的錢

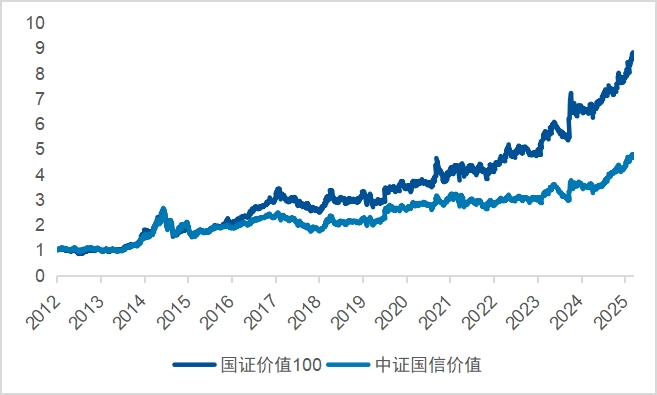

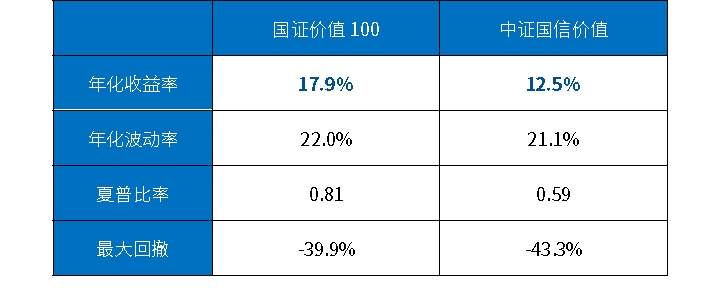

在對比指數時,業績總是最直觀的標尺。自2013年以來,國證價值100年化收益率達17.9%,在波動率與最大回撤相近的情況下,顯著跑贏中證國信價值的12.5%;若以累計收益衡量,兩者的差距更為明顯:國證價值100累計收益為736.5%,而中證國信價值僅為348.3%,前者超出後者一倍有餘。

圖:價值風格相關指數長期走勢

表:價值風格相關指數收益特徵

注:數據來自Wind,截至2026年4月7日,使用全收益指數

依據指數基金之父約翰·伯格提出的博格公式:股市的長期回報率 = 盈利增長 + 估值變化 + 股息收益,進一步拆解兩個指數的收益來源會發現,國證價值100在三大維度上均佔優,尤其在估值變化與股息收益上表現突出。具體而言,國證價值100的估值變化貢獻了5.8%的年化收益,股息收益貢獻了5.6%,分別較中證國信價值高出3.3%和1.6%,盈利增長維度同樣實現領先。這種長期的收益差距,絕非市場風格的短期偏好導致,而是源於兩大指數編制方案的底層邏輯差異,即其「價值血統」的純粹性決定了長期收益能力。

表:價值指數收益來源拆解對比

注:數據來源Wind,2017年12月8日 (中證國信價值指數發佈) 至2026年3月13日

二、編制溯源:更純粹的價值指數

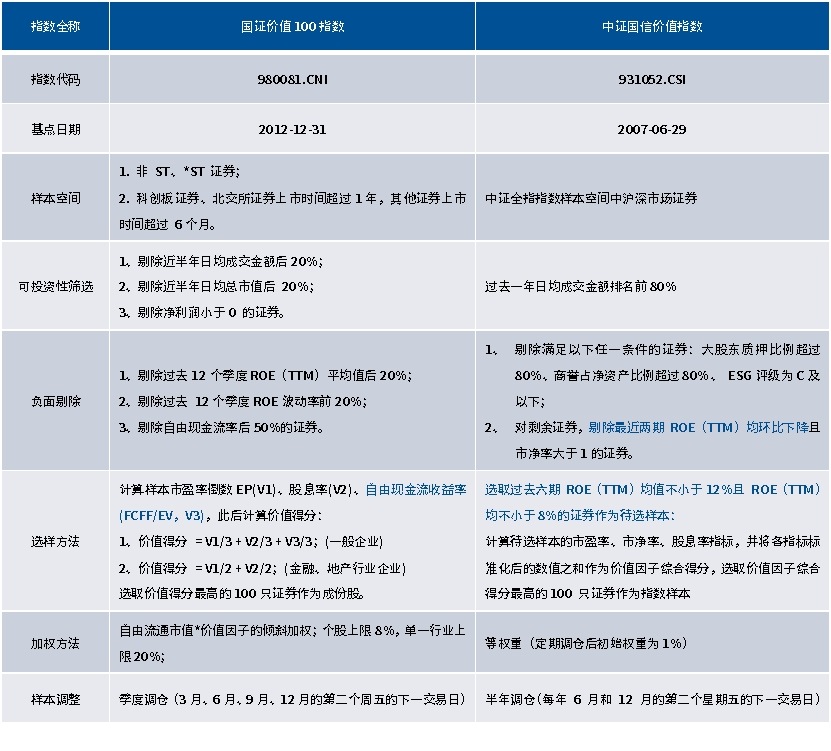

作為標準化的工具型産品,編制方案是指數的靈魂。從編制方案對比來看,國證價值 100 與中證國信價值在負面剔除、選樣方法、加權方式及調樣頻率上均存在差異。今天,我們先不談加權與調樣,僅聚焦選股部分,深究差異根源:兩大指數對「價值」的定義與理解的不同。

厘清「價值」與「質量」兩種投資風格的區別,是理解兩大指數差異的關鍵:價值投資的本質是「以足夠便宜的價格買入優質資産」,聚焦「低估」屬性,追求更低的「價格 / 價值」比值,側重相對估值優勢;而質量投資則聚焦企業絕對價值。淨利潤、現金流、分紅等都可以是衡量企業價值的指標,對應的市盈率、自由現金流率、股息率等則是價值風格的核心估值指標。

明確這一前提後不難發現,兩大指數的選股因子選擇,直接決定了其「價值血統」的純粹度:國證價值 100 是更純粹的價值風格指數,其獨有的自由現金流率選股的核心仍是價值因子;而中證國信價值因對 ROE 設置嚴格約束,風格一定程度向「質量」偏移。

表:編制方案對比

國證價值100 的價值屬性貫穿選樣全程:除了在負面剔除環節為了保障成份股基本面質地而對ROE設置常規且寬泛的要求,後續核心選股環節聚焦價值因子,採用 「高股息率 + 高自由現金流率 + 低市盈率」 三維篩選體係,將深度價值理念貫穿始終。

尤為關鍵的是自由現金流率因子的納入,兼顧了盈利真實性與分紅可持續性:自由現金流能穿透會計修飾,精準反映企業創造「真金白銀」 的真實盈利能力,使得國證價值100的盈利增長年化貢獻(3.2%),甚至略高於對ROE嚴格限制的中證國信價值(2.9%);充裕的自由現金流也是未來持續分紅的前提。

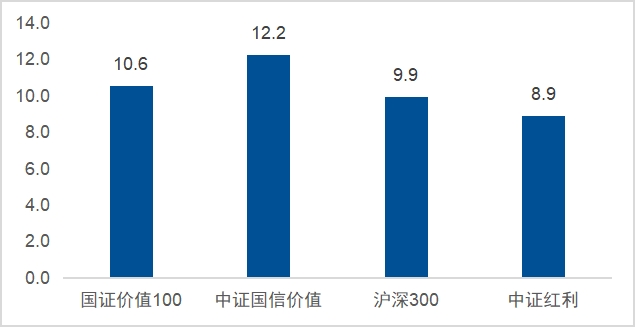

再看中證國信價值,看似是價值指數,實則有顯著的質量風格偏移,核心症結在於其選樣環節設置了「過去六期ROE(TTM)均值不低於12%,且單期不低於8%」這一要求,這不僅是典型的質量因子篩選,而且門檻較為嚴苛:截至2025年三季度,全部A股的ROE(TTM)整體水平為7.95%,剔除金融股後更是只有6.71%,均低於其單期最低要求,更不及六期均值標準。

圖:指數淨資産收益率(ROE-TTM)對比

注:數據來自Wind,截至2026年4月7日,使用全收益指數

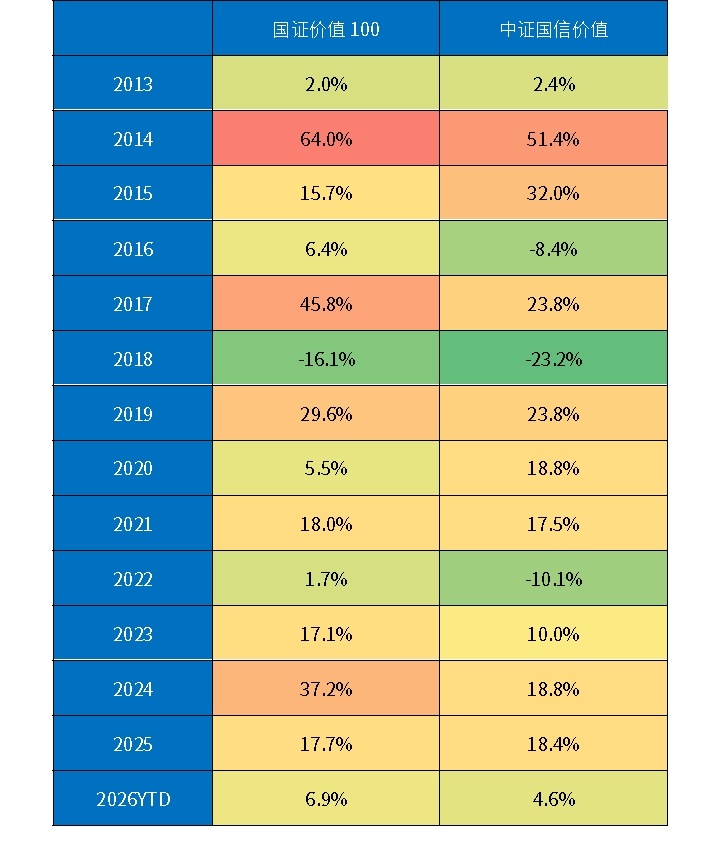

三、風格驗證:分年度表現印證國證價值100的價值純粹性

最後,回到業績層面,從分年度業績表現來看,兩大指數的風格差異在不同市場環境下得到了充分驗證:在2014、2016、2024等估值修復主導的行情中,國證價值100憑借純粹的價值風格,充分釋放估值彈性,跑出超額;在2018、2022 等宏觀承壓、質量風格不利的年份,也展現出相對韌性。而中證國信價值因風格向質量偏移,僅在2020年這類典型的質量風格大年實現階段性跑贏。

表:價值指數分年度表現對比

注:數據來自Wind,截至2026年4月7日,使用全收益指數

綜合來看,國證價值 100 指數能長期跑出更高的收益的根源在於其更純粹的價值選股體係。對於希望佈局價值風格資産、追求由「價值投資」帶來的長期收益的投資者而言,不妨關注價值ETF易方達(159263,聯接基金A類:025497、C類:025498)。

内容來源:有連雲