掘金光伏設備|「平價時代+碳中和」助力,哪些光伏設備廠商值得關注?

前言:

近兩年來,因高景氣助力業績、股價雙增,光伏也成為了投資者高度關注的行業之一。

具體到產業鏈各細分領域,由於矽料價格的走高,該領域的龍頭如通威股份(600438.SH)、大全能源(688303.SH)得到了最多青睐,矽片、電池、組件、電站等領域的企業同樣備受矚目,但比之矽料龍頭則要稍遜一籌。

值得一提的是,相較於上述領域企業的光芒萬丈,光伏設備廠商多少還是有那麽一點「小透明」,遭到了不少投資者的忽視。

但實際上,設備也是光伏產業必不可缺少的重要環節,該領域同樣擁有許多優質公司。

哪些A股公司涉足光伏設備領域?

光伏設備種類繁多,根據應用環節劃分,包括矽料設備、矽片設備、電池設備、組件設備四個部分。

在矽料設備部分,工業矽經過提純後,形成達到太陽能級質量標準的矽料,涉及的設備有冷氫化反應器、還原爐、塔器、換熱器、球罐,其中還原爐是改良西門子法(目前全球主流的矽料生產工藝)多晶矽核心生產設備,價值量與數量佔比最高。

生產還原爐的A股上市公司主要有雙良節能(600481.SH)和東方電熱(300217.SZ)。

據悉,雙良節能於2008年開始制造多晶矽還原爐。目前,其多晶矽還原爐係統在四川永祥、新疆大全、亞洲矽業等大型企業連獲大單,行業佔有率保持在65%以上,過去5年多其晶矽還原爐產品的國内市場佔有率一直排名第一,是這個細分領域當之無愧的龍頭。

另外,在矽料大幅擴產的背景下,雙良節能近期頻頻斬獲大單。從合同金額來看,2022年至今,該公司公佈的多晶矽設備(還原爐及相關零部件)訂單已接近19億元,而2021年全年為19.38億元。

在矽片設備部分,矽料根據產業需要用於制備單晶矽棒、多晶矽錠,分别應用於單晶電池和多晶電池的生產。制備矽片主要包括長晶、截斷切方、切片、測試分選四個環節。其中,長晶與切片為核心環節。

而長晶環節的主要設備是單晶爐,這一領域已經實現進口替代,主要供應商包括龍頭晶盛機電,此外還有連城數控、京運通、北方華創等。

切片機、機加工的供應商則主要有高測股份、上機數控、連城數控。

在電池設備部分,該領域因光伏電池技術路線不同,涉及到的設備也不儘相同。

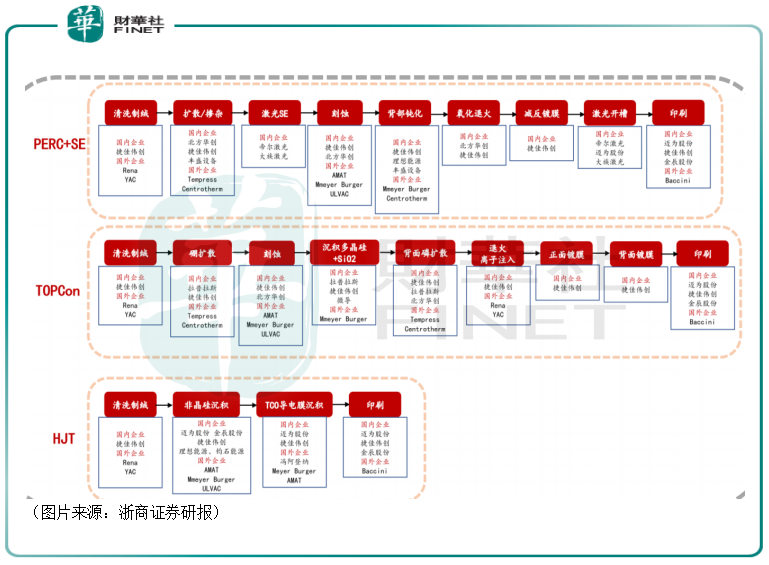

目前光伏電池領域的主要技術路線有三種,分别是PERC、TOPCon、HJT。這里不做進一步詳細介紹,具體情況可參考此前所寫文章《光伏電池「新貴」|異質結持續升溫!何時擠進光伏電池「C位」?》。

總之,目前PERC電池和PERC電池的各種plus版本依然佔據著光伏電池領域的「C位」,但PERC技術已經逐漸到了發展瓶頸期,PERC電池轉換效率提升越來越困難。

而HJT電池片具有轉換效率高、工藝流程步驟少,降本空間更大、雙面率高、溫度係數低、結構對稱,薄片化潛力大等優勢,被視作是後PERC時代最可能的替代者。

這里重點看一下PERC+SE,涉及9道工藝,分别是清洗制絨、擴散/摻雜、激光SE、刻蝕、背部鈍化、氧化退火、減反鍍膜、激光開槽、印刷,涉及到的上市設備廠商包括捷佳偉創、北方華創、帝爾激光、邁為股份、金辰股份等。

而HJT技術涉及4道工藝,分别是制絨清洗、非晶矽薄膜沉積、TCO制備、電極制備,對應的設備分别為清洗制絨設備、PECVD設備、PVD/RPD設備、絲網印刷設備,涉及上市設備廠商捷佳偉創、邁為股份、金辰股份。

在組件設備部分,需要用到的設備主要包括劃片機、串焊機、排版機、疊焊、層壓機、測試機、流水線,涉及到的A股上市公司主要有帝爾激光、奧特維、先導智能、金辰股份等。

設備廠商業績普增但不及其他環節龍頭

總的來看,雖然光伏產業涉及到的設備種類很多,但涉及到的上市公司來來回回都是一些「熟面孔」。

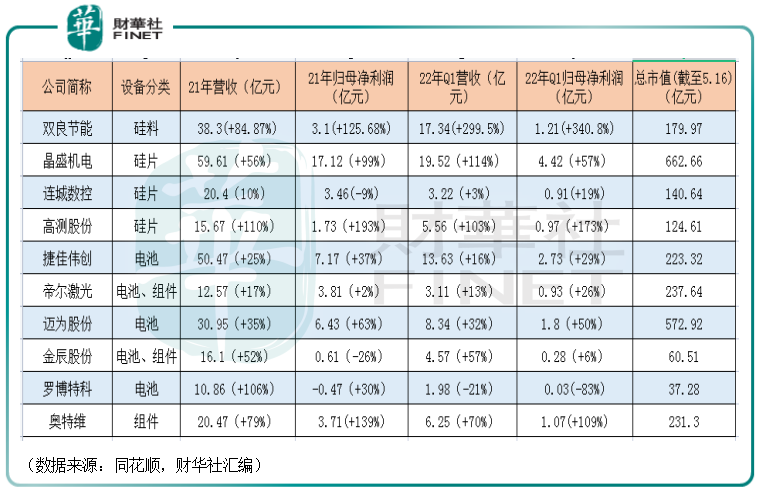

剔除掉像京運通、北方華創、上機數控、先導智能這類雖然涉足光伏設備領域,但這部分業務佔比很小的公司,基本只剩下晶盛機電、連城數控、高測股份、捷佳偉創、帝爾激光、邁為股份、金辰股份、羅博特科、奧特維以及雙良節能(還原爐業務佔比不高,但公司是細分領域龍頭),合計10家主要的光伏設備廠商。

如下圖所示,上述公司2021年、2022年一季度的業績表現不錯,基本算是獲得了普遍增長,其中雙良節能表現尤其突出一方面是其還原爐業務高速增長,另一方面則是該公司的矽片業務開始發力了。

不過,從規模上來看,光伏設備廠商的業績規模明顯小於矽料、矽片、電池、組件環節的龍頭企業如通威股份、隆基綠能、晶澳科技等。

光伏設備領域前景如何?

展望未來,光伏設備領域的前景是否值得期待?

實際上,從需求端來看,設備需求增長的主要驅動力有兩部分,其一是光伏行業發展,新增裝機量帶來的需求增加;其二是電池技術叠代帶來的更換需求。

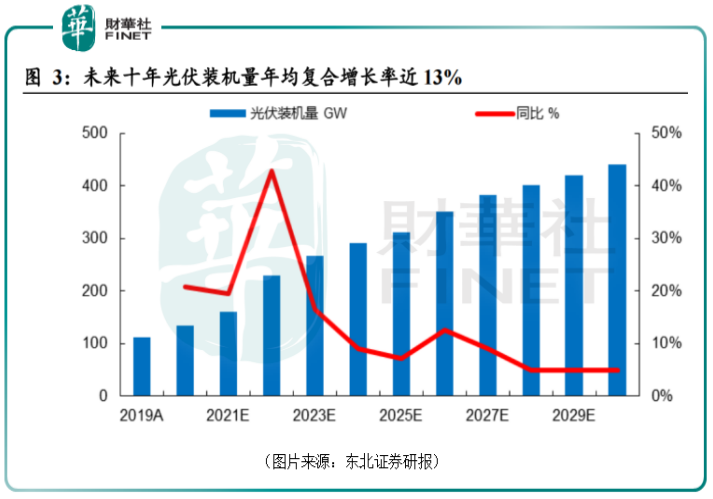

先看光伏行業裝機量可能帶來的需求增加。在碳中和+「平價時代」的大背景下,光伏行業的前景被廣泛看好。

據東北證券研究人員對未來十年光伏裝機量測算,預計光伏新增裝機量將持續增長,期間的年均復合增長率有望達13%左右。

浙商證券的研究人員也測算了2030年中國和全球光伏新增裝機需求,預計2030年中國光伏新增裝機需求達301-416GW,CAGR達21%-24%;全球新增裝機需求達1113-1328GW,CAGR達24%-26%。

雖然這些券商研究機構測算出來的數據存在一些差異,但大的趨勢是一致的,那就是裝機量在一個比較長的期間内仍將延續增長。

而裝機量的增長也意味著需要更多的光伏設備。

再看電池技術叠代帶來的更換需求。目前,在矽料、矽片、電池、組件領域均存在或多或少的技術變革。

其中,在矽料領域,當下的市場主流是改良西門子法,但保利協鑫能源(03800.HK)自2010年開始自主研發光伏多晶矽料技術(FBR顆粒矽技術)。

據悉,相較於改良西門子法,FBR顆粒矽技術在降低成本、二氧化碳減排方面具有優勢。

在矽片領域,正迎來大尺寸(目前矽片主要分182mm和210mm兩大陣營,在主流之外還有一些小尺寸)、CCZ(一種高效單晶技術)升級。

在電池領域,如上述所言,正迎HJT、TOPCon光伏技術新革命。

在組件領域,也存在著大尺寸+多主栅+多分片+N型組件多重技術變革。

值得注意的是,在電池術叠代後,有些光伏設備還可以通用,但有的設備則需要更新換代,而這同樣將帶來一部分新增需求。

結語

雖然在整體的市場規模上,設備要小於矽料、矽片、電池以及組件領域,但光伏行業在未來較長時間内仍將是「風口上的豬」,產業鏈上的各個環節都有望繼續受益,其中也包括容易被投資者忽視的設備廠商。

可以預期,從長期來看,伴隨著行業的發展,光伏設備領域有望跑出一批「小而美」的公司。

接下來,本專題將以多篇文章,詳細介紹光伏設備領域的上市公司,發掘其中的投資機會。