【IPO透視】3連板!股價創新高,「次新股」萊特光電有何魔力?

6月1日,萊特光電錄得「20CM」漲停,報收26.38元/股,股價創新高。這亦是公司連續斬獲的第3個漲停板,總市值已突破百億。

此前,在新股破發潮的影響下,作為次新股之一的萊特光電上市首日即破發,此後一直萎靡不振,並於4月27日創下11.59元/股歷史新低。

迄今,該股距歷史低點俨然已累漲翻倍。針對公司股價強力反彈,究竟有何噱頭呢?

券商預測今年盈利要翻倍?

據悉,萊特光電近期以來的強勢反彈,與一份研報有著密不可分的聯系。

5月27日,中信證券通過公眾號「中信證券研究」所發佈的研報顯示,萊特光電是國内OLED終端材料的領軍企業,受益於OLED顯示技術的滲透和國產面板廠商的份額提升,公司有望憑借新產品和新客戶的驗證突破迎來業績收獲期。預計公司2022年-2024年歸母淨利潤為2.15億元/4.06億元/5.48億元,對應EPS預測為0.53元/1.01元/1.36元。

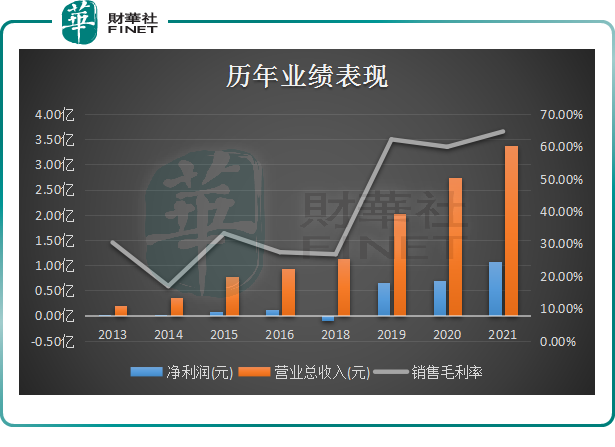

要知道,截至2021年度,公司的盈利水平也僅有1.08億元,如今券商預計2022年盈利竟高達2億元,如此之高的預期也進一步引發了二級市場資金的追捧。

行情數據顯示,自5月30日至6月1日,萊特光電連續斬獲3個漲停板,階段性漲幅高達7成。

實際上,公司股價飙漲的背後也少不了遊資熱炒。龍虎榜單上,萊特光電近期已登榜2次,在交易席位中,不乏趙老哥、廣東幫等一線遊資。

值得一提的是,萊特光電曾於5月30日發佈股價異動公告表示,上述指標預測為證券公司單方面預測,公司未就上述指標預測進行確認,相關信息以公司公告為準。

緊握OLED國產化機遇

萊特光電成立於2010年,2022年3月登陸科創板,是面板供應鏈上遊行業上市公司。

據招股書顯示,萊特光電專注於OLED有機材料的研發、生產和銷售,包括OLED終端材料和OLED中間體,目前量產的OLED終端材料主要為發光層材料中的Red Prime材料和空穴傳輸層材料。

截至2020 年,公司在全球OLED有機材料市場的市場份額約2.46%,是國内OLED有機材料領軍企業。

事實上,由於我國在OLED終端材料上的佈局相對薄弱,國外廠商對於OLED 終端材料國產化的限製造成了我國在「中間體-終端材料-面板」核心產業鏈中的斷層,該斷層嚴重制約了我國OLED顯示面板行業的快速發展。

基於國產替代的迫切需求,近幾年來,萊特光電依靠自主研發逐步打破了國外的專利壟斷,解決了光電顯示OLED材料領域「卡脖子」的核心技術難題,實現了OLED終端材料專利產品從0到1的突破。

尤其是公司自主研發的發光層Red Prime材料,已獲國家工信部認定為中國製造業「單項冠軍」產品。

在此背景下,公司充分把握了OLED國產化機遇,與京東方、華星光電、輝光電等國内OLED面板廠商達成深入合作,在面板行業的快速崛起帶動下,公司營收空間大增。

年報數據顯示,2021年度,萊特光電OLED終端材料實現銷售收入2.645億元,同比增長37.2%,佔2021年全年主營業務收入的86.59%。

在中間體業務方面,公司通過自主生產的OLED中間體,能夠保證OLED中間體的質量與穩定性,進而保障終端材料的性能。

由此,公司在OLED產業鏈上形成了「OLED中間體—OLED升華前材料—OLED終端材料」的一體化生產能力,並為公司貢獻主力營收,2021年度OLED有機材料實現3.03億元營收,約佔公司總營收的9成。

收入方面,公司境内營收佔比近8成,其中向京東方銷售收入佔營業收入的比例為65.63%,京東方為公司第一大客戶。

業績體量仍偏小

不過,從營收規模來看,近三年來雖有上漲,但整體仍偏小。

截至2021年度,萊特光電營收規模也僅有3.37億元,而國内競爭者奧萊德、瑞聯新材卻分别實現了4.06億元、15.26億元營收,差距較大。

具體來看,奧萊德主要從事OLED終端材料的生產、銷售的上市公司,是公司國内最大的競爭者。但由於奧萊德是以蒸發源設備銷售為主,公司銷售收入相對較高。

而瑞聯新材的重心則在OLED中間體,且已佈局多年,形成了部分拳頭產品。相比之下,公司OLED中間體產銷規模較小,尚未形成規模效益。

資料顯示,2020年萊特光電OLED中間體產品收入規模在500萬元以上的品種只有3個,銷量僅為0.84噸。反觀瑞聯新材於2019年中間體產品收入規模在500萬元以上的品種便達12個。

其次,從盈利水平來看,萊特光電2018年至2021年綜合毛利率分别為26.73%、62.18%、59.89%、64.62%,隨著公司自2019年開始產能利用率的提升,公司毛利率大幅提升,盈利規模效應增強明顯,但仍不及同行業競爭者。

截至2021年度,萊特光電盈利水平為1.08億元,而奧萊德、瑞聯新材分别為1.36億元、2.40億元。

可以見得,無論是營收還是盈利規模,相較行業競爭者來看,公司整體業績體量偏小,成長空間較大。

後語:

OLED作為繼CRT和LCD後的第三代顯示技術,已在智能手機、智能穿戴設備、筆電、平板、電視、車載顯示等領域廣泛應用,同時隨著萬物互聯時代的到來,仍然有巨大的下遊需求增長潛力。

萊特光電作為國内OLED有機材料領軍企業,未來能否提高公司生產能力,實現營收盈利規模增長,有待持續跟蹤!

2022年一季度,萊特光電實現營業總收入7445.4萬元,同比下降2.23%;歸屬淨利潤3223.41萬元,同比增長11.31%。