【焦點】福耀玻璃大手筆分紅,鋁飾條有望再造一個福耀?

福耀玻璃(600660.SH,03606.HK)業績再創新高。

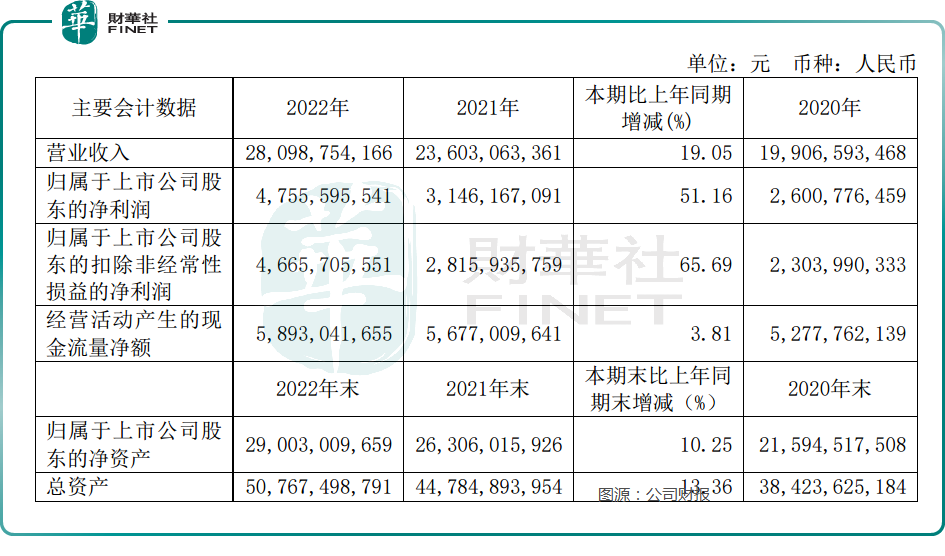

3月16日,福耀玻璃披露2022年年報,去年公司實現營業收入280.99億元,同比增長19.05%;實現歸屬於上市公司股東的淨利潤47.56億元,同比增長51.16%。

公司A股股東和H股股東派發現金股利,每股分配現金股利人民幣1.25元(含稅),合計分紅約32.62億元。

福耀玻璃董事長曹德旺在財報中表示,2022年,全球營商環境不斷惡化,歐美經濟的減緩、供應鏈的斷鏈導致運輸價格、能源價格、材料價格不斷上漲,全球通脹嚴重,面臨各種挑戰。但福耀不忘初心,夯實基礎管理,有序地排除了各種困難,並取得了不俗的成績。

不少投資者表示,福耀玻璃今年的分紅預案超預期,這個算是不錯的利好。

美中不足:第四季度利潤環比大幅下降

福耀玻璃主營業務是為各種交通運輸工具提供安全玻璃、汽車飾件全解決方案,包括汽車級浮法玻璃、汽車玻璃、機車玻璃、行李架、車窗飾件相關的設計、生產、銷售及服務。

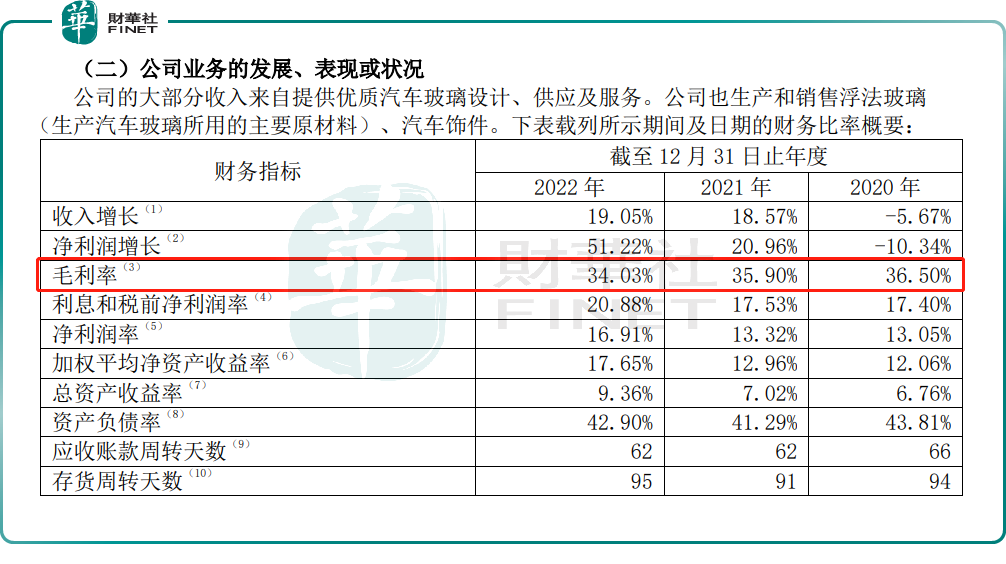

公司的大部分收入來自提供優質汽車玻璃設計、供應及服務。

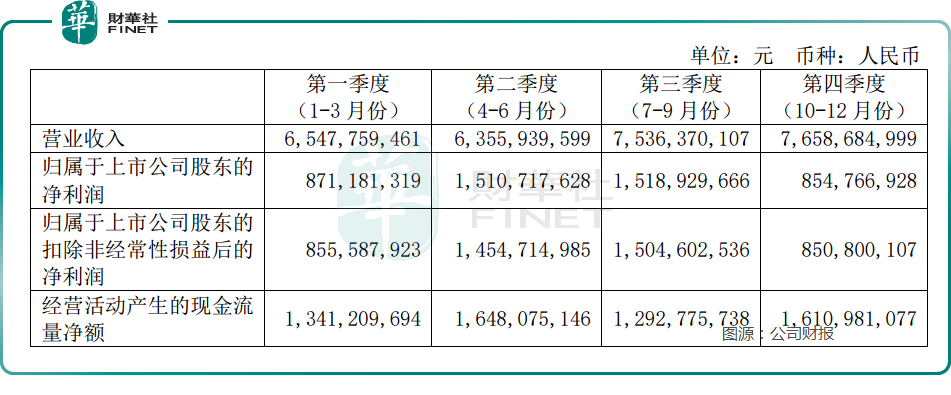

分季度看,2022年第四季度公司歸母淨利潤、扣非後歸母淨利潤雙雙環比大幅下降,東吳證券表示,福耀玻璃第四季度業績處於業績預告下限,略低於其預期。

東吳證券認為,福耀玻璃第四季度毛利率環比下滑,主要是由於成本因素影響所致。

汽車玻璃成本構成主要為浮法玻璃原料、PVB原料、人工、電力及制造費用,而浮法玻璃成本主要為純堿原料、天然氣燃料、人工、電力及制造費用。

東吳證券研報顯示,2022第四季度能源(天然氣)成本環比依然處於高位,2022年全年汽車玻璃能源成本同比增加18.26%,同比漲價絕對值4.15億元,影響毛利率同比減少1.48個百分點;另外2022年純堿成本同比漲價1.84億元,影響毛利率同比減少0.65個百分點,第四季度純堿成本邊際下滑幅度較小。

由於成本上漲,2022年福耀玻璃毛利率有所下滑。期内公司毛利率為34.03%,同比減少1.87個百分點。

不過東吳證券認為,短期方面,2023年海運費用下行,能源成本以及純堿價格下降可期,公司毛利率有望環比不斷改善。

值得一提的是,匯兌收益大幅增厚了福耀玻璃的利潤。公司有一半左右的收入源自海外業務,多由美元結算,2022年福耀玻璃匯兌收益人民幣10.45億元,對比2021年同期匯兌損失5.28億元。

看點:拓展「一片玻璃」的邊界

當前汽車「電動化、網聯化、智能化、共享化」(新四化)已成為汽車產業發展的潮流和趨勢,新能源汽車滲透率不斷提升,智能汽車也已經進入到大眾化應用的階段。汽車新四化的發展使得越來越多的新技術集成到汽車玻璃中,為汽車玻璃行業的發展提供了新的機遇。

福耀玻璃一直在拓展「一片玻璃」的邊界,加強對玻璃智能、集成趨勢的研究,持續推進鋁飾件業務,為汽車廠和ARG用戶提供更全面的產品解決方案和服務。

為此,公司不斷豐富產品線,優化產品結構,提升產品附加值,如智能全景天幕玻璃、可調光玻璃、擡頭顯示玻璃、超隔絕玻璃等,並為全球客戶提供更全面的產品解決方案和服務。更為重要一點是,福耀玻璃對鋁飾件產業發展機遇十分看中,視為公司未來構建產業「護城河」的重要組成部分。

在財報中,福耀玻璃明確強調,公司建成了較完善的產業生態,砂礦資源、優質浮法技術、工藝設備研發制造、多功能集成玻璃、延伸到鋁飾件產業、全球佈局的R&D中心和供應鏈網絡;獨特的人才培訓、成才機制,共同形成系統化的產業優勢「護城河」。

財報顯示,2022年公司研發費用大幅增加25.21%,主要是公司進一步加強研發項目管理,持續研發創新,推動公司技術升級及產品附加值提升。

華西證券認為,汽車業務受益智能升級、天幕玻璃滲透率提升而量價利齊升。汽車智能化驅動汽玻ASP(平均售價)提升,公司與京東方、北鬥智能在智能車窗進行戰略合作,加強佈局,HUD玻璃、調光玻璃、超隔絕玻璃等高附加值智能玻璃營收佔比將受益於行業滲透率提升而持續提升(2022同比提升6.2個百分點)。同時特斯拉引領天幕玻璃趨勢,滲透率加速提升,天幕玻璃顯著提升單車玻璃面積,進而提高單車配套價值。

同時華西證券認為,鋁飾條有望再造一個福耀。公司2019年3月開始並表SAM,整合工作穩步推進,其預計盈利能力將逐步改善。鋁飾條可與汽玻集成,順應客戶模塊化、集成化的採購趨勢,中長期整合SAM有望再造一個福耀。

展望未來,曹德旺表示,2023年,全球經濟形勢依然嚴峻,歐美發達國家經濟將繼續減緩,消費需求將進一步降低,供應鏈恢復穩定尚需時日,社會面信用風險預計加大等,將成為年度發展的重要影響因素。為此,要保持冷靜,要戒驕戒躁,要對歷史經驗進行深刻總結,並從更高、更深、更遠的角度去考慮未來。