股價持續飙增,業績卻常年虧損,瑞爾集團後市怎麽看?

民間常說,金眼科、銀外科、開著寶馬口腔科……在民營醫療幾大熱門賽道中,近幾年口腔醫療領域展現了超高的吸金能力。

據不完全統計,2022年中國口腔醫療市場投融資事件60餘起,有金額披露部分總額約113.4億人民幣;單筆超億元的投融資案例20餘起,其中最高成交單價為38.21億。

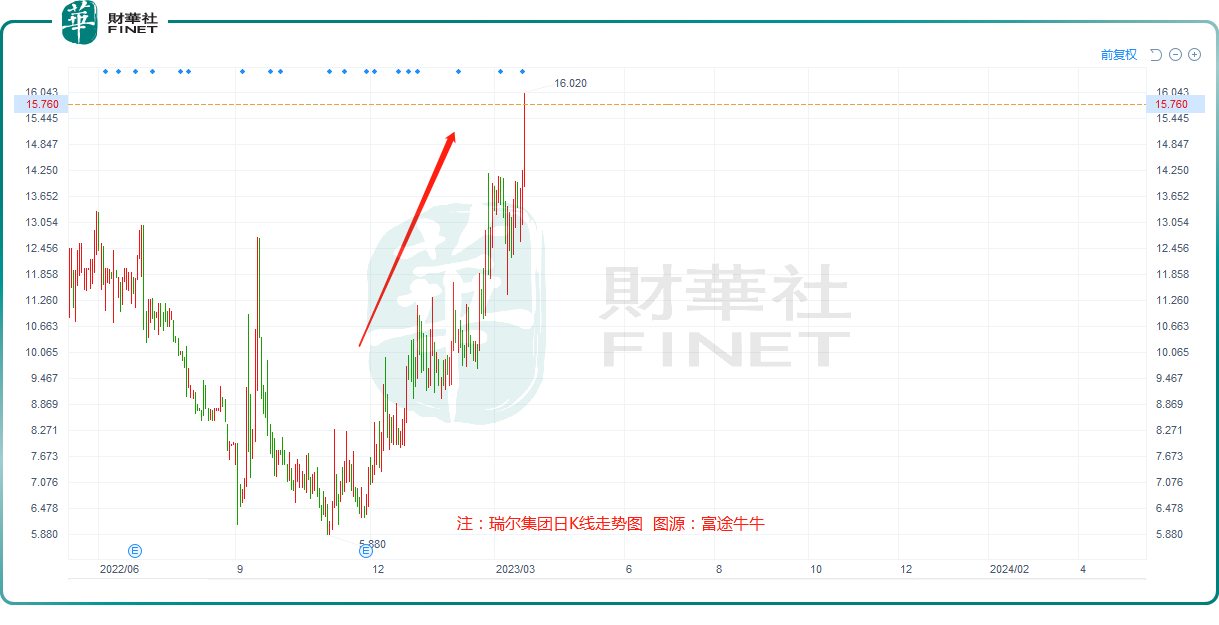

近期,國内知名的口腔醫療服務集團——瑞爾集團(06639.HK)備注資金追捧,自去年11月末起,該股開始一路攀升,迄今累計漲幅已超140%,年内累計漲幅近6成。

3月21日,瑞爾集團股價再度衝高,收漲12.57%至15.76港元/股,盤中一度觸及16.02港元,創去年3月上市以來新高。

消息面上,在上市一周年之際,鑒於對公司長遠發展前景的信心,瑞爾集團創始人、若幹董事及其他高管自願作出為期半年的禁售承諾。在資金面上,南向資金持續搶籌,3月20日南向資金再增持瑞爾集團115.65萬股,已連續5日增持。

投資人對瑞爾集團寄予厚望,但從目前的財務數據來看,其作為一家口腔醫療服務公司並不像大眾想象的那樣「躺著賺錢」,多年來深陷虧損泥潭,且虧損正持續擴大。

這不禁讓人懷疑,賽道是好賽道,但公司可能不是好公司?

01口腔賽道「錢景」向好

從近年的發展趨勢來看,隨著經濟的發展和居民消費升級,人們對口腔健康的意識日益增強,疊加兒童患齲率提升及老齡化趨勢加劇,我國口腔醫療需求不斷增長。

在需求推動的背景下,我國口腔醫療服務市場規模持續擴大。據弗若斯特沙利文的報告,中國口腔醫療服務市場規模預計在2022年達1739億元,保持年均20%的增長。另根據衛生統計年鑒等資料,2019年全國口腔患者就診量為3.17億人次,2021年牙科患病人數已達7.07億人,年均復合增長率為49%,患病人數呈現不斷增長趨勢。機構預計,到2025年中國口腔醫療服務市場規模有望達到3000億元。

一個重要的特徵就是口腔健康逐漸開始具備消費品的屬性,當前這一賽道正已經迎來了加速成長期。

政策層面上,近年來人均醫療保健消費支出的增長,及住院報銷水平的穩步提高也為口腔醫療行業的發展提供了保障。2021年我國居民人均醫療保健支出2115元,同比增長14.7%,醫保政策範圍内住院費用基金支付70%。

同時,隨著近年國家支持社會辦醫政策持續釋放,民營口腔機構在市場規模持續擴大的背景下迎來發展機遇。當前,民營口腔醫療市場規模增速快於公立醫療。

根據瑞爾集團招股書數據,民營口腔醫療機構市場規模從2015年的433億元增長至2021年的1045億元,CAGR達15.8%,預計民營醫療服務市場規模將持續擴大。

02瑞爾集團打破牙科暴利神話?

然而,在這樣一個備受市場看好的明星賽道,瑞爾集團卻陷入「增收不增利」的怪圈。

公開資料顯示,瑞爾集團是中國知名的口腔醫療服務集團,主營業務分為普通牙科、正畸和種植。其中,涵蓋了口腔檢查、預防及美容、拔牙、牙周治療、修復等服務的普通牙科業務為核心,近年業務收入佔比一直維持在53%左右,正畸和種植的增值業務的佔比43%左右。

截至2022年9月30日,公司在全國15個城市擁有114家診所(51家瑞爾齒科診所、63家瑞泰口腔診所)及8家醫院。

瑞爾集團制定了「高端+中端」的雙線發展,分為瑞爾齒科(高端口腔醫療服務品牌)和瑞泰口腔(中端口腔醫療服務品牌),從收入比重看,兩大品牌各佔領半壁江山。

其中,瑞爾集團在高端民營口腔醫療服務市場地位領先。根據弗若斯特沙利文的資料,瑞爾集團是中國第三大民營口腔醫院,以及最大的高端民營口腔醫院,面向一二線城市的中上階層消費主體,服務價格一般高於行業平均水平25%。

業績層面看,截止3月31日止的2019年度、2020年度、2021年度,2022年度瑞爾集團營業收入分别為10.80億元、11.00億元、15.15億元、16.24億元。

儘管公司營業收入穩步增長,但從盈利角度看,同期,瑞爾集團淨虧損分别為3.04億元、3.26億元、5.98億元、6.96億元,淨虧損金額不斷擴大。

這完全不符合人們對牙科「暴利」的認知,瑞爾集團日常高額的收費都花哪去了呢?

眾所周知,口腔醫療服務自帶高壁壘護城河門檻,牙科的高值項目(種植牙和正畸)高度依賴於醫生的專業技術和經驗。然而,目前我國牙醫數量仍存在較大缺口,成熟牙醫更是稀缺資源,且在經濟欠發達地區,這一缺口則更為明顯。

為此,各大民營口腔企業不得不以高薪、高福利搶佔優質醫生資源來維持日常運營。截至2022年9月30日,瑞爾集團擁有910名資深牙醫,平均擁有10.4年的行業經驗,這也必然導致更高的人力成本。

瑞爾集團的招股書顯示,其銷售成本佔總收入的比例常年維持在85%以上,其中僱員福利開支佔比超50%。

正因為高昂的成本,瑞爾集團的毛利率較低。截止3月31日止的2019-2021財年毛利率分别為15.2%、10.13%、24.05%、20.73%;而在A股上市的牙科上市公司通策醫療(600763.SH)醫療服務板塊的毛利率常年維持在45%左右。

瑞爾在招股書中坦言,由於目前牙醫的短缺,公司已經並預計將繼續為牙醫提供更有競爭力的報酬,且並不一定能保證在爭奪牙醫的競爭中獲勝,倘若失敗,或許會對日常經驗造成一定的影響。

毫無疑問,口腔醫療行業是黃金賽道,但目前來看,像瑞爾集團這類口腔醫療機構雖然收入豐厚,但仍需要大量讓利給口腔醫生。換言之,一名優秀的牙科醫生,才是站在口腔醫療行業食物鏈頂端的人。