【IPO前哨】血液病市場前景佳,三年累虧10億的陸道培醫療要擴規模

白血病、淋巴瘤、骨髓瘤和貧血等血液病是常見的疾病,2022年我國約有2190萬名血液病患者,患病人數規模較大。

同時,我國的血液病醫療服務市場正處於發展的初期階段,目前呈現快速和指數級增長的勢頭。根據中國衛生健康統計年鑒數據,我國血液病市場規模預計將自2022年按15.3%的復合年增長率進一步增長至2026年的466億元,及自2026年按14.8%的復合年增長率增長至2030年的809億元。

於2022年,中國的造血幹細胞移植滲透率僅為22.6%,而同期約有80600名患者需要造血幹細胞移植,僅約有18200名患者接受造血幹細胞移植,這表明尚有巨大的供需缺口。

鑒於行業的發展前景,中國工程院院士、亞洲骨髓移植之父陸道培於2012年創建了一家專注於血液病及腫瘤治療、科研、教學為一體的民營醫療集團——陸道培醫療集團(以下簡稱「陸道培醫療」)。

為擴大醫院規模,陸道培醫療將融資目光瞄準了香港資本市場。今年1月初,陸道培醫療首次向港交所遞交了招股說明書,但於近日顯示失效。

剛失效兩天,陸道培醫療就在港交所更新了招股書,中信證券、招銀國際、麥格理為公司聯席保薦人。

血液病醫療服務市場一哥

目前,陸道培醫療在運營的醫院有三家,分别是公司首家旗艦型血液病醫院河北燕達陸道培醫院,於2018年開始運營的北京陸道培醫院亦莊院區及於2020年開始運營的北京陸道培醫院順義院區,該三家醫院的登記床位數分别為460張、200張及200張。

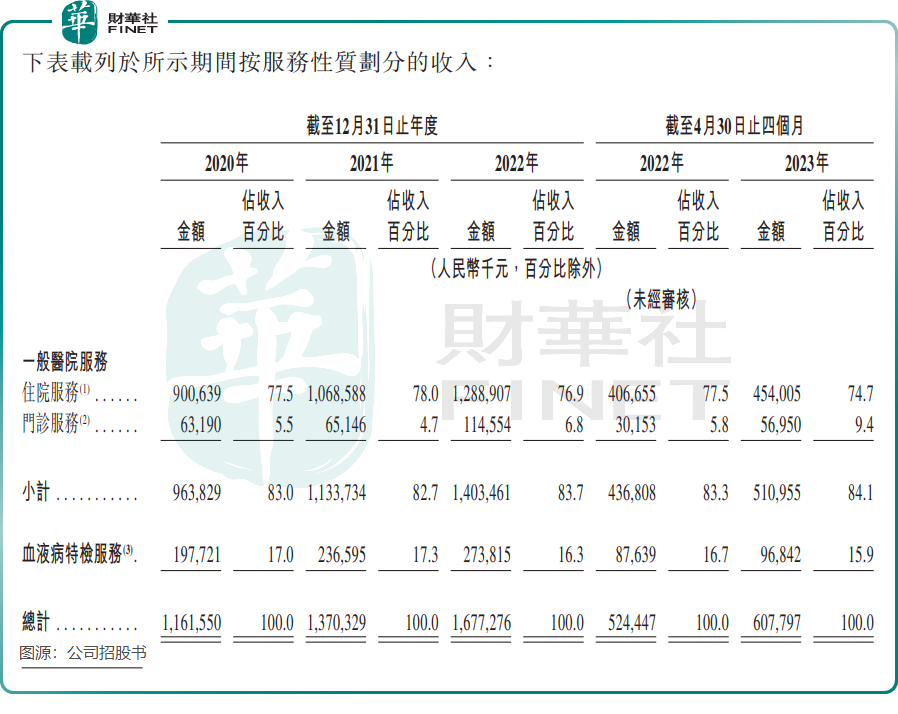

陸道培醫療從一般醫院服務(住院服務及門診服務)及血液病特檢服務中獲得收入,覆蓋了血液病全周期的專科服務。其中,一般醫院服務包括綜合造血幹細胞移植、化療、靶向治療、免疫治療及組合療法等,血液病特檢服務則是為患者提供血細胞形態學檢測、細胞免疫分型及其他分析以及染色體分析等服務。

儘管旗下只有三家醫院在運營,但陸道培醫療在行業内的市場地位排在了首位。根據弗若斯特沙利文的資料,就2022年的收入而言,陸道培醫療是中國最大的血液病醫療服務提供商,市場份額為6.4%。2022年,公司亦擁有最多的血液病患者的登記床位數量及HSCT(造血幹細胞移植)倉數量。

按造血幹細胞移植病例數算,陸道培醫療則以6.6%的市場份額位居造血幹細胞移植市場第二。

另外,在競爭激烈且分散的血液病特檢服務市場領域,陸道培醫療按收入計是該市場的第三大服務提供商,市場份額為7.8%。

陸道培醫療的野心並不止是三家醫院,其預計在今年12月開始運營上海陸道培醫院,該醫院預計有260-280張登記床位,多於位於北京的兩家醫院。截至今年4月底,該醫院已產生資本支出超過8000萬元,預計未來兩三年内還需額外支出1.44億元用於翻新和設備採購。

另外,陸道培醫療還計劃於2025年之前搬遷具有更大服務能力的河北燕達陸道培醫院,原因是市場存在巨大未滿足的醫療需求,公司表示該醫院在疫情期間登記床位的使用率仍一直超過100%。目前,項目正在進行現場施工中,建成後預計建築面積達23.9萬平米,至少有800張登記床位,將較目前的登記床位多約74%。公司預計該醫院的搬遷將產生總資本支出至少為15.4億元。

上述兩家醫院耗費如此大規模的真金白銀,單靠内部資金很難實現項目的順利實施,因此陸道培醫療表示計劃運用上市融資款項支持新醫院的建設和河北醫院的搬遷。

三年累虧10億,扭虧在望?

很多人的固有印象是:醫院收費高,看病人數多,醫院肯定非常暴利。

但對於陸道培醫療來說,其在過去幾年未曾品嘗到賺錢的滋味。2020年-2022年及2023年前4月,公司權益股東應佔虧損分别為1.05億元、3.77億元、5.21億元及0.5億元,過去三年累計虧損約10.03億元。

對於產生虧損的原因,主要是因為陸道培醫療向投資者發行的金融工具的賬面值變動,上述期間該賬面值變動分别為1.38億元、2.87億元、4.89億元及0.53億元,而公司經調整EBITDA(非國際財務報告準則計量)在上述報告期則分别為1.9億元、0.76億元、1.45億元、及0.72億元。

收入方面,由於陸道培醫療的全周期服務能力以及不斷擴大的醫院網絡,儘管受到疫情的影響,但公司的收入、造血幹細胞移植病例數、住院床位使用天數及門診就診人次自2020年至2021年分别增加18.0%、19.9%、18.5%及11.1%,於2022年進一步分别增加22.4%、24.4%、16.3%及33.3%。

2020年-2022年及2023年前4月,公司收入規模分别為11.62億元、13.7億元、16.77億元及6.08億元。

此外,陸道培的血液病特檢服務增長也十分迅猛,背後是該賽道有著可觀的增長前景。

2020年-2022年,血液病特檢服務業務收入由1.98億元增長至2.74億元,2023年前4個月也取得不錯的增長。值得留意的是,該特檢業務在過去三年也參與COVID-19核酸檢測,不過該項收入比重不高,過去三年均不超過1.5%,表明公司的特檢服務業務並非是靠COVID-19核酸檢測拉動增長的。

陸道培醫療在招股書中表示,於往績記錄期間,公司的整體盈利能力受三家經營中的血液病醫院各自發展階段的不同財務表現影響,河北燕達陸道培醫療於往績記錄期間前達致盈利收支平衡。

在2021年及2022年,陸道培醫療分别錄得1.01億元和0.31億元的經營虧損,主要是由於公司在擴大北京陸道培醫療亦莊院區業務以及設立並擴大北京陸道培醫療順義院區業務時產生重大員工成本以及折舊及攤銷開支,而這兩家醫院尚未產生成熟醫院通常會經歷的回報。

對於盈利展望,陸道培醫療稱,在北京陸道培醫療順義院區於2021年開始首個全年經營後且三家醫院尤其在血液病特檢服務方面的業務協同效應有所增加的情況下,公司的整體毛利率由於2021年的12.2%增至2022年的14.1%,並進一步增至2023年前4月的17.0%。公司2023年前4月恢復營運盈利達1090萬元,這是公司營運虧損的轉折點。

公司表示,預計主要通過以下方式進一步改善公司的財務表現,同時實現並維持可持續盈利能力:(i)通過進一步收回北京陸道培醫院亦莊院區及北京陸道培醫院順義院區的重大初始投資、通過進一步擴大血液病醫院網絡不斷擴大服務範圍和患者基礎,實現收入的持續增長;及(ii)持續努力減少銷售成本及經營開支佔收入的百分比,並改善成本及經營效益。