滴灌通被指是P2P、高利貸,李小加的「光環」也無法消除質疑?

在港交所行政總裁任上大放異彩之後,李小加並未戀棧不去,而是選擇了揮手告别。

而在辭任港交所行政總裁之後,李小加和香港東英金融集團創始人張高波創立了滴灌通,在運行了近一年以後,形成了創新資本「滴管式」投資中國小微企業的閉環,並在澳門又創新性地成立滴灌通澳門金融資產交易所(MCEX)。

據悉,自2021年8月成立至今不過兩年多的時間,滴灌通的估值便已越過10億美元,成為了一家獨角獸企業。

不過,伴隨著滴灌通的除了光環和榮耀外,其實還有質疑聲音不斷。

滴灌通被質疑是高利貸、P2P

根據官網介紹,滴灌通集團是一家運用金融科技連接全球資本與中國小微企業的交易所集團。通過創新的收益分成投融資模式,餐飲、零售、服務、文化體育等行業的門店可以通過在全球首家收入分成產品交易所——滴灌通澳門金融資產交易所(MCEX)掛牌,募集便捷、實惠的長期資金。

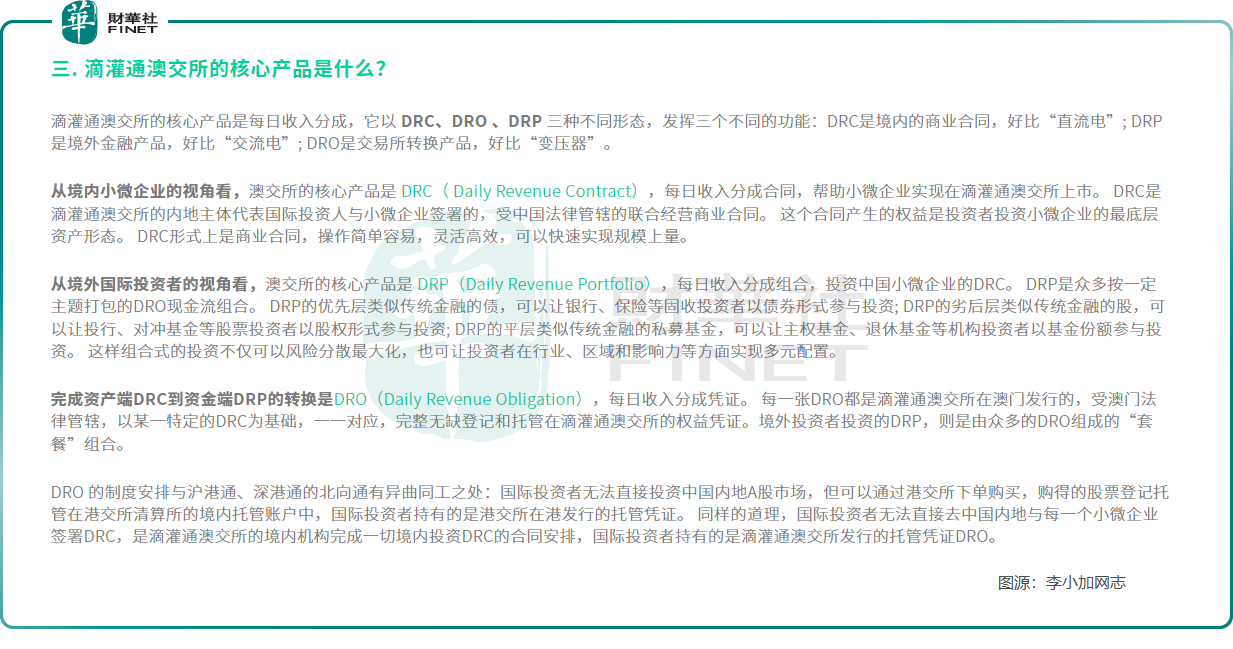

根據此前李小加網志中介紹,滴灌通澳交所的核心產品是每日收入分成,它以 DRC、DRO、DRP 三種不同形態,發揮三個不同的功能:DRC是境内的商業合同,好比「直流電」; DRP是境外金融產品,好比「交流電」; DRO是交易所轉換產品,好比「變壓器」。

李小加介紹,從境内小微企業的視角看,澳交所的核心產品是 DRC( Daily Revenue Contract),每日收入分成合同,幫助小微企業實現在滴灌通澳交所上市。DRC是滴灌通澳交所的内地主體代表國際投資人與小微企業簽署的,受中國法律管轄的聯合經營商業合同。這個合同產生的權益是投資者投資小微企業的最底層資產形態。DRC形式上是商業合同,操作簡單容易,靈活高效,可以快速實現規模上量。

根據此前滴灌通白皮書介紹,DRC非股非債,是投資者和小微企業簽署的一份合約,約定雙方在一定時間内的投資和收入分成關系。是「滴灌星」系統上投資和交易的主要產品。

而對於DRP(Daily Revenue Portfolio),李小加表示,從境外國際投資者的視角看,澳交所的核心產品是 DRP,每日收入分成組合,投資中國小微企業的DRC。DRP是眾多按一定主題打包的DRO現金流組合。DRP的優先層類似傳統金融的債,可以讓銀行、保險等固收投資者以債券形式參與投資; DRP的劣後層類似傳統金融的股,可以讓投行、對衝基金等股票投資者以股權形式參與投資;DRP的平層類似傳統金融的私募基金,可以讓主權基金、退休基金等機構投資者以基金份額參與投資。這樣組合式的投資不僅可以風險分散最大化,也可讓投資者在行業、區域和影響力等方面實現多元配置。

他還強調,完成資產端DRC到資金端DRP的轉換是DRO(Daily Revenue Obligation),每日收入分成憑證。每一張DRO都是滴灌通澳交所在澳門發行的,受澳門法律管轄,以某一特定的DRC為基礎,一一對應,完整無缺登記和託管在滴灌通澳交所的權益憑證。境外投資者投資的DRP,則是由眾多的DRO組成的「套餐」組合。

8月3日,滴灌通澳門金融資產交易所宣佈正式營運。據悉,滴灌通澳交所的參與者主要是國際機構投資者,譬如基金、銀行、保險公司和專業投資者,譬如家辦、信託等。滴灌通澳交所目前不向個人投資者開放。

然而,正當滴灌通步入正軌之際,其新穎投資模式遭到了質疑。

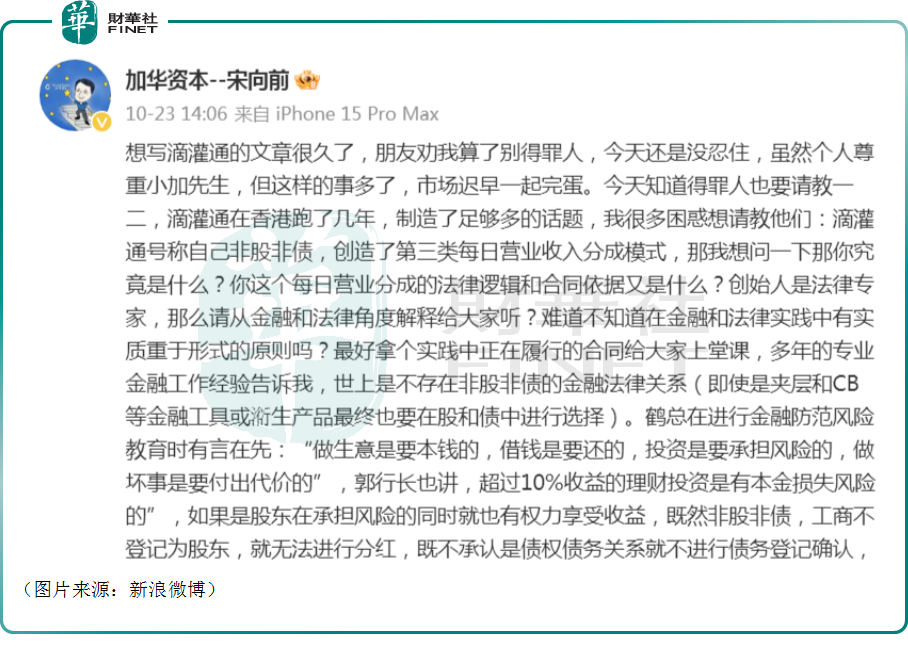

在10月23日,加華資本創始合夥人宋向前在朋友圈和微博連發長文,質疑滴灌通本質上是高利貸,是升級版的P2P。

李小加、張高波是金融、法律領域的專家,但顯然這兩位身上的光環並不能打消公眾對於滴灌通模式的質疑。

事實上,公開質疑滴灌通的宋向前也不是籍籍無名之輩,實際上也是一位業内「大佬」。

據了解,宋向前是知名VC,其創立的加華資本在過去的十數年間成功投資了居然之家(000785.SZ)、洽洽食品(002557.SZ)、東鵬特飲(605499.SH)、永新股份、文和友、老鄉雞、美團、滴滴出行等知名品牌。

總的來看,宋向前質疑的點主要有以下一些方面:

其一,世上不存在非股非債的金融法律關系,滴灌通所宣稱的「非股非債」模式,其本質是貸。

其二,滴灌通在個體工商戶每日營收中提取分成,門店收入分成折算成本金獲取利息的水平估計不少於20%,無限接近高利貸的標準,因此看不到滴灌通的任何公益屬性,也沒看出有任何創新之處,本質上還是個高利貸,是個升級版的P2P。

其三,滴灌通設計了在内地找門店放款、香港和海外融資、澳門交易所做資產證券化的三地跨境結構。而兩岸三地所有的金融產品都是規管的,滴灌通這樣精巧設計兩岸三地的結構,是為了監管套利。

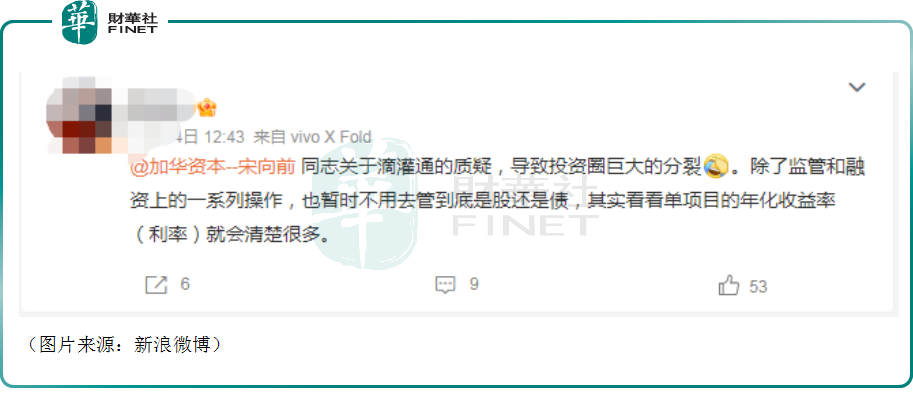

其實這並不是第一次有人質疑滴灌通的收入分成模式,但宋向前的質疑無疑是目前最猛烈的。在宋向前發文質疑後,據稱在投資圈也引起了廣泛討論,並導致投資圈分成了兩派,力挺宋向前的有之,反對者也不少。

李小加、張高波有何回應?

面對質疑,李小加和張高波也都一些公眾關切的問題進行了回應。

此前,面對商業模式被質疑本質是高利貸,是升級版P2P,李小加稱,國内外市場上除了債和股外,還有其他的投資方式,滴灌通本質是開店做生意的合約模式。業主、開店者和滴灌通三方一起開店做生意,即業主出店鋪,滴灌通出錢、開店者出力運營管理,這是一種聯營模式。

關於為何要在澳交所資產證券化這一問題,李小加表示,連接國際資本和小微企業的矛盾在於,國際投資者對於小金額的合同興趣不大,而滴灌通也不可能要求個體戶出示規範的報表數據,為了將國際投資者和小微企業連接起來,首先要做的就是要把内地目前的聯營合同轉化為澳交所的國際憑證。

張高波稱,雖然是多地跨境結構模式,但滴灌通並沒有遊走在監管範圍之外,目前滴灌通業務涉及4個司法地區的監管,包括中國内地、中國香港、中國澳門以及其他海外國家和地區。

此外,在最新的回應中,張高波表示,「高利貸」的前提首先是產品是貸款產品,而是否為貸款則取決於拿錢的人有沒有還本付息的義務。滴灌通投資後僅有收入分成權,如果小微企業經營失敗,對方沒有還本義務。如果產品的本質並非是「貸款」,所謂利息問題便不成立。

關於分成的定價依據。張高波稱,定價依據是不同行業可分配的自由現金流。結合歷史數據和分析框架,評估出商戶的風險水平、所在行業的利潤平均水平,再根據可分配的現金流,定下分成比例。

結語

對於有著李小加、張高波加持的滴灌通,宋向前發出公開質疑並不是一件壞事,畢竟「理越辯越明!」

宋向前在朋友圈里表示,真金不怕火煉,大家都認為批評是件更有營養的事,都是為了將市場建設得更好。張高波亦稱,市場的爭論是非常有正面意義的。

關於「滴灌通」商業模式及其可持續性的爭論,不妨「讓子彈多飛一會兒」。