汽車行泊一體:智駕公司的「新戰場」,集成化方案助力高階自動駕駛下沉

文章來源:活報告公眾號

行泊一體是指將行車和泊車兩個功能集成在一個域控制器中,實現傳感器和計算資源的深度復用,從而能同時提供高速行車輔助、城市行車輔助和低速泊車輔助等功能。

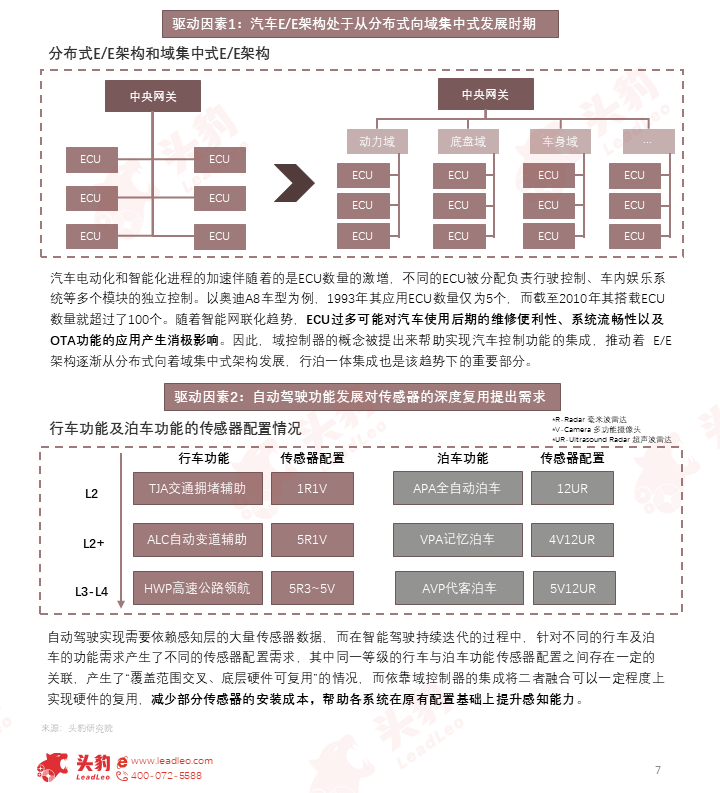

這一技術的出現,是汽車電子電氣架構從分佈式向域集中式演進的結果,也是智能駕駛向高階自動駕駛邁進的必經階段。

在高階自動駕駛過渡需求驅動下,未來行泊一體行業市場潛力良好,預計將在2028年達到70%的滲透率,市場規模增長至758.81億元,五年内的CAGR預計為56%。

01中國汽車行泊一體行業發展情況概述

行泊一體指將智能駕駛與自動泊車功能集成在一個域控制器上,以實現傳感器的深度復用和計算資源的共享,幫助泊車系統和行車系統實現硬件資源的通用調控。行泊一體是汽車整車電子電氣架構向集中式發展的必然趨勢下的產物,從產品屬性上來說,相比於行車泊車系統獨立運行模式而言,行泊一體主要實現了在性能、成本、系統復雜度等維度上的優化。

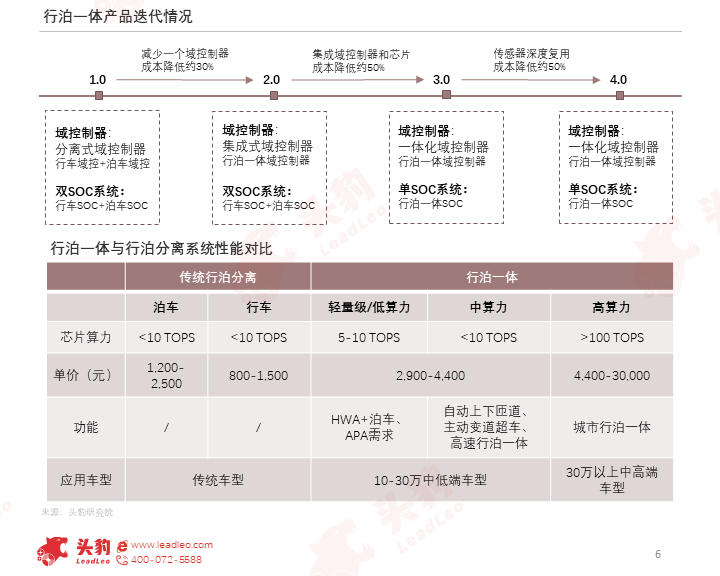

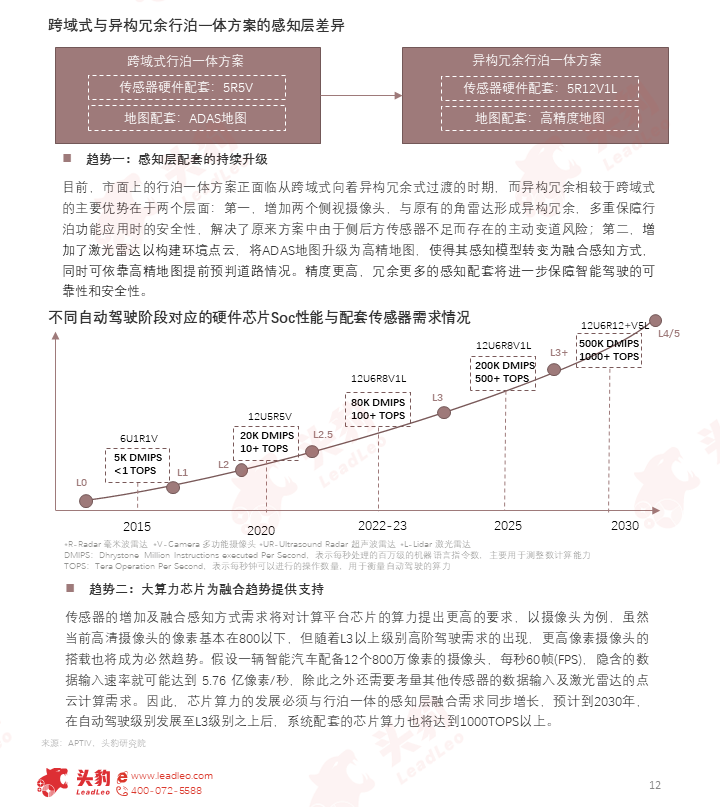

目前市面上的行泊一體產品仍處於持續優化時期,在硬件上,從兩個Soc芯片分别控制行泊兩個系統發展至單個Soc芯片直接控制行泊集成系統,域控制器集成程度也不斷提高。此外,根據不同算力分類,不同性能的行泊一體系統也將匹配不同價位的車型。

自動駕駛實現需要依賴感知層的大量傳感器數據,而在智能駕駛持續叠代的過程中,針對不同的行車及泊車的功能需求產生了不同的傳感器配置需求,其中同一等級的行車與泊車功能傳感器配置之間存在一定的關聯,產生了「覆蓋範圍交叉、底層硬件可復用」的情況,而依靠域控制器的集成將二者融合可以一定程度上實現硬件的復用,減少部分傳感器的安裝成本,幫助各系統在原有配置基礎上提升感知能力。

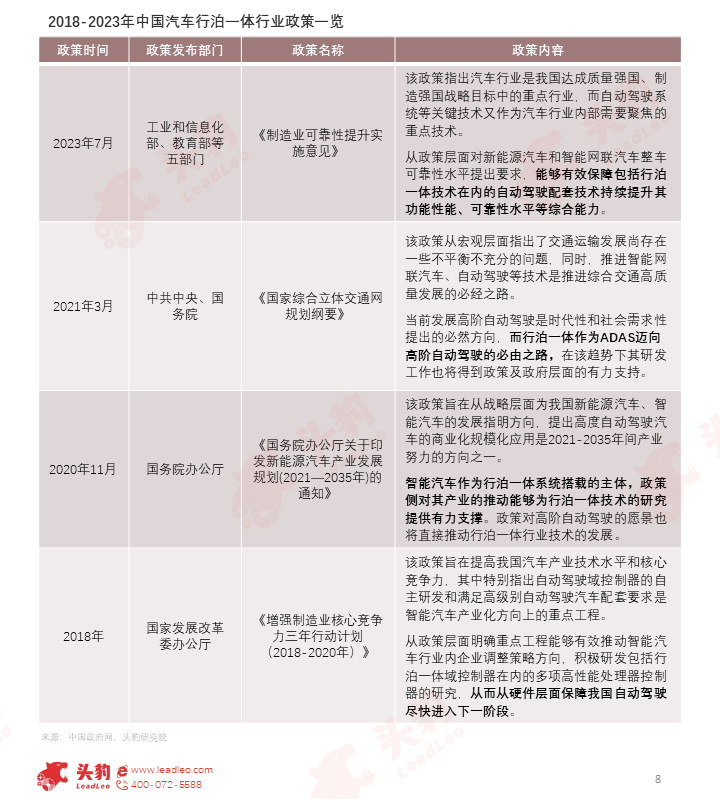

當前政策下已經指出對從ADAS過渡到高階自動駕駛的緊迫性和必然性,行泊一體作為完成技術時代過渡的重要配套技術,也將得到政策和政府層面的多形式鼓勵與支持。

02中國汽車行泊一體行業產業鏈

為了實現更安全、更高效的行泊一體功能,需要通過多種傳感器冗餘,提供不同維度的信息(如攝像頭能夠提供高清圖像信息、毫米波雷達能夠提供距離、速度、角度等信息,超聲波雷達能夠檢測障礙物信息,激光雷達能夠提供三維距離感知信息)。

一般來說,行泊分離需要給行車、泊車兩個功能系統分别配套需求傳感器,但在行泊一體解決方案集成之後,二者可以實現傳感器的深度復用。

從成本來看,由於不同的行泊一體方案對應的傳感器方案不同,很難給出具體的成本數據,但從比例來看,行泊一體方案相比於傳統的分佈式方案,可以將傳感器成本降低30%~50%左右。從配置情況來看,相比於L2級别的行泊系統,L2+級别的行泊一體方案在毫米波雷達、攝像頭的數量上都有所增加,部分高級别L2+行泊一體方案甚至擁有激光雷達配套,更強的感知能力將聯合更強算力的系統幫助其實現更高級的泊車功能,如記憶泊車(HPA)和自主代客泊車(AVP)等。

產業鏈中遊為行泊一體解決方案廠商,下遊為整車廠,目前產品以大算力和輕量化方案兩種技術路線並行,且仍處於持續性優化降本階段;但在未來輕量級方案將擁有更廣闊的下沉空間。

03中國汽車行泊一體行業市場表現

行泊一體方案的發展主要將配套硬件全面升級的路徑實現,感知層主要體現在傳感器的增加及地圖產品的升級,而決策層需要依靠更大算力的芯片來支撐新的算法和感知層融合趨勢。

行泊一體行業規模主要由方案搭載滲透率和單車價值量二者共同決定,由於單車價值量的變動幅度較小,因而其增長主要由搭載率的增長拉動。

2022年,行泊一體進入市場爆發前夕,滲透率僅為3.91%。2022-2025年,是行泊一體從接近零開始逐漸向市場滲透的時期,也是自動駕駛從L2+想要朝著L3級别過渡的時期,搭載更高算力芯片、更靈活的融合感知層方案的行泊一體系統作為高階駕駛的「敲門磚」,預計在2025年滲透率達到40%,並繼續保持穩健增長速度,在2028年達到70%的滲透率。

同時,頭豹預測在2028年行泊一體市場規模將達到758.81億元,在2023-2028年間的CAGR達到56%。從單車價值量來看,由於行泊一體有輕量化及高算力兩種類型,其搭載情況也會根據汽車的價格進行調整,因此,在預測時以20萬元車型為分界線,分别測算了兩個車型市場的行泊一體方案搭載規模情況。

目前,行泊一體市場仍存在較大潛力,但隨著傳感器數量及性能的需求增加,對Soc芯片算力要求的提高,如何在保障較高算力芯片的同時保障成本的穩定甚至降低,將成為該行業未來5年内發展的關鍵問題。

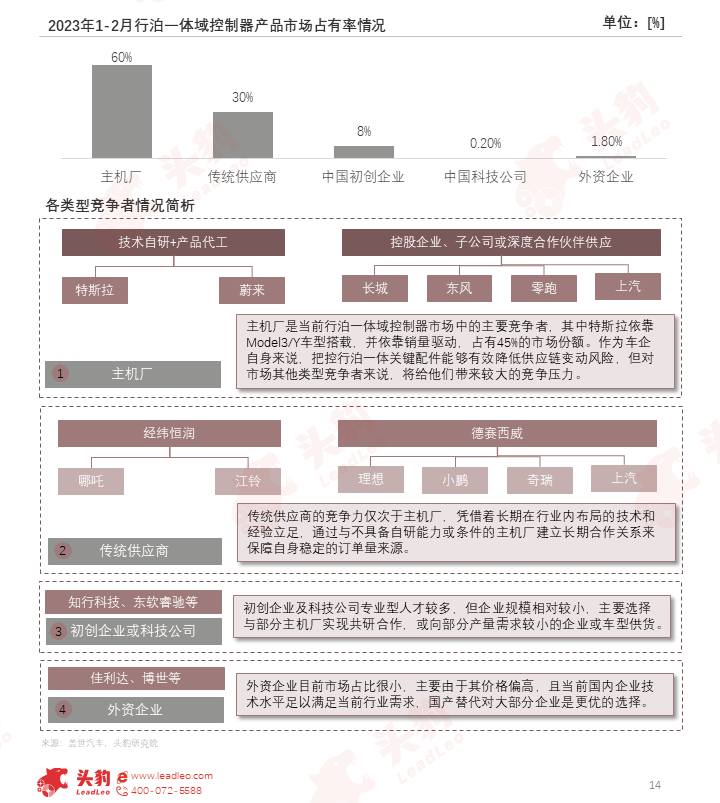

主機廠和傳統供應商憑借技術和規模優勢佔據了中國行泊一體市場90%的市場份額,而初創/科技企業主要通過小範圍供應產品或與車廠合作共研展現價值,絕大部分競爭者為國產企業。