從一元化邁向多元化,牛奶行業處發展機遇期

在最新的國際乳制品拍賣活動中,全脂奶粉的價格連續經歷了四輪上漲趨勢。雖然進口乳制品價格上漲對於國内原奶市場供需會有所影響,但依然難解國内原奶階段性過剩、價格持續下滑的困局。

這一現象背後,是多重因素的交織結果,包括奶牛養殖技術的提升、規模化生產的擴大以及消費者需求的相對穩定等。

面對這樣的市場態勢,產業鏈各環節,自上遊牧場至下遊零售商,均積極投身於策略調整的探索中,旨在市場競爭加劇環境下,發掘新的穩定與發展機遇。

隨著消費者需求轉向親和腸胃、高營養產品,特色牛奶市場逐漸崛起。根據頭豹研究院數據顯示,受人均乳制品攝入量不足、奶牛養殖供給充足及健康意識提升等因素推動,預計到2027年中國牛奶市場規模將增至5,752億元。

01 中國牛奶行業綜述

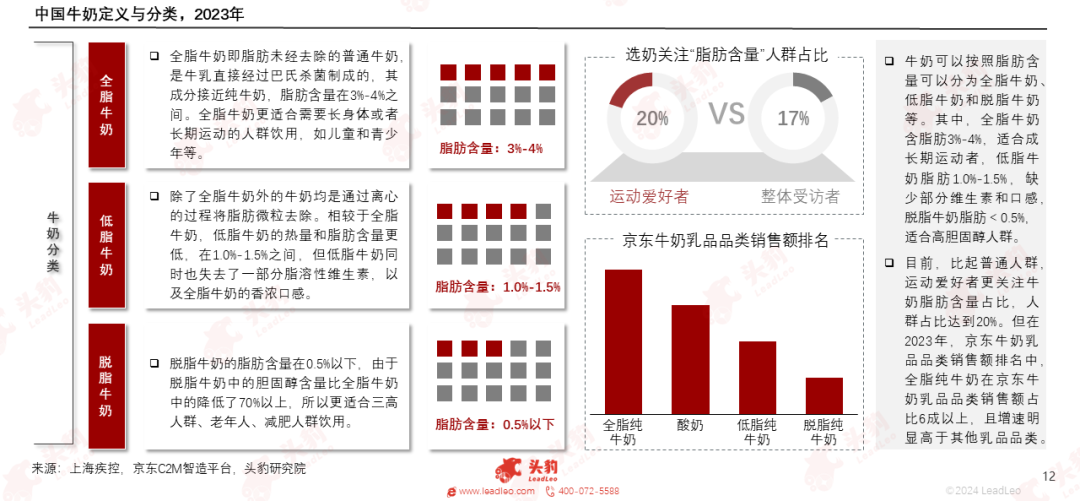

牛奶按脂肪含量分為全脂、低脂和脫脂牛奶。運動者更注重脂肪含量,佔比約20%。從整體銷售額來看,全脂牛奶更受歡迎,佔比6成以上,增速明顯高於其他品類。

常溫奶通過超高溫滅菌保質,可長時間常溫存放,口感平滑,但營養略損;低溫奶採用巴氏殺菌,需冷藏並在短時間内飲用,營養更豐富。

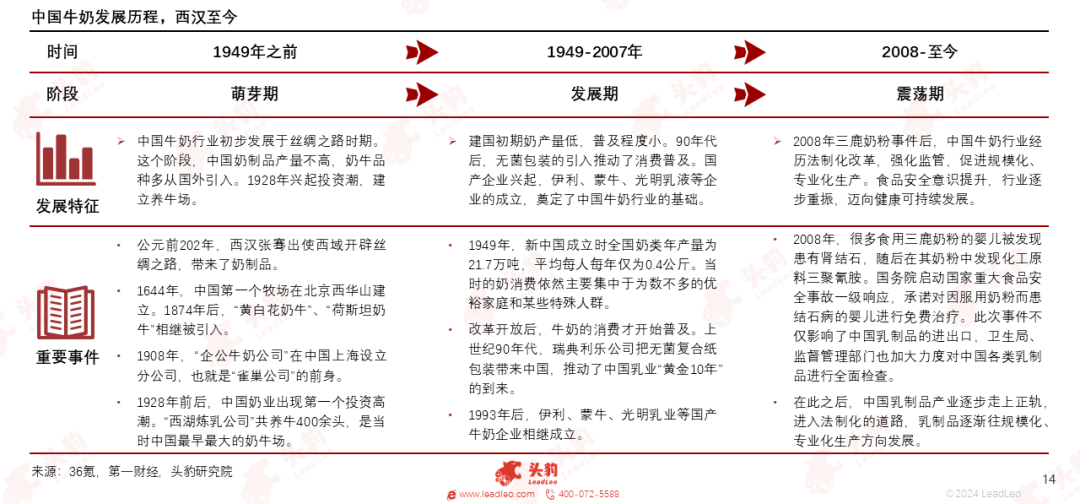

中國牛奶初步發展於絲綢之路時期,這個階段,奶牛品種多從國外引進;90年代,無菌包裝的引入推動了消費普及,國產企業興起;2008年三鹿奶粉事件後,中國乳制品產業逐步走上正軌,往規模化、專業化生產方向發展。

中國牛奶市場2022年規模為4,951億元,同比增長10.2%。受消費者對健康和營養的需求提高、企業對產品的創新升級和電商平台的快速發展影響,預計2027年中國牛奶行業規模將達5,752億。

02 中國牛奶行業產業鏈分析

牛奶行業的產業鏈上遊為奶牛養殖和調料、包裝等原材料供應商,中遊則是牛奶生產包裝廠商,下遊則為購買牛奶的終端消費者。

牛奶的主要成本來自於直接材料,而牛奶的直接材料主要包括鮮牛奶、牛奶粉和水等,其中,鮮牛奶作為最基本的制奶原料,中國奶牛以荷斯坦奶牛為主。

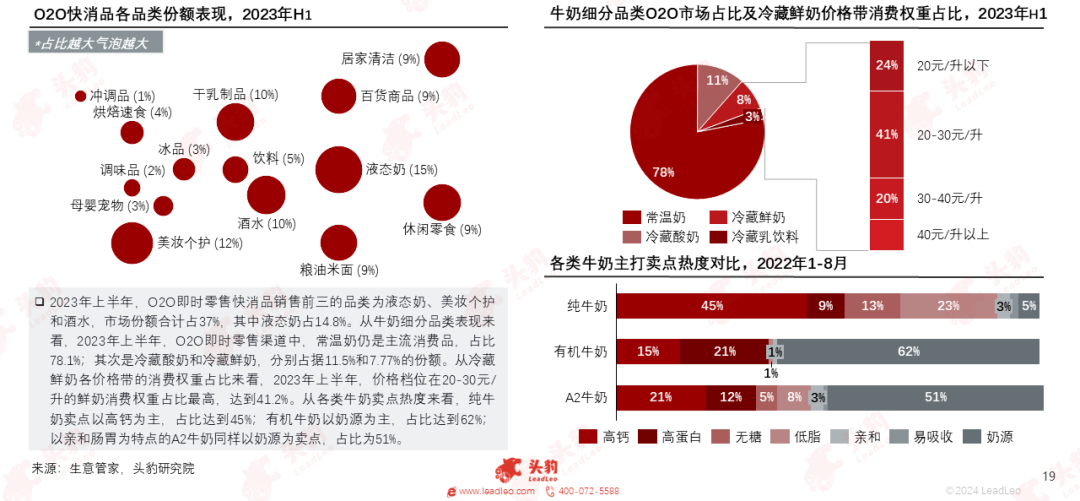

2023年上半年,O2O即時零售前三品類為液態奶、美妝個護和酒水。從液態奶細分市場來看,常溫奶為主流產品。從產品賣點來看,高鈣和奶源等賣點的熱度較高。

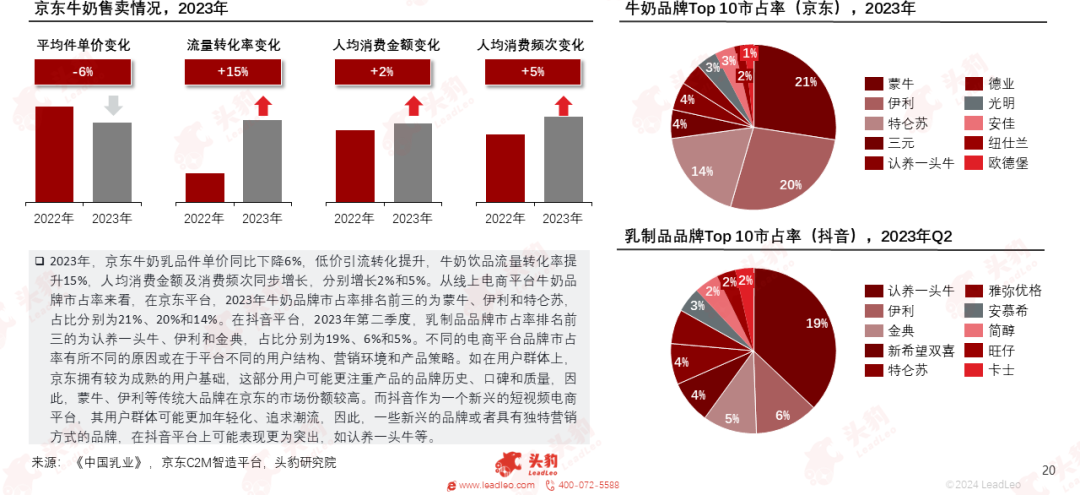

2023年,京東牛奶品牌市佔率前三為蒙牛、伊利和特侖蘇,而抖音為認養一頭牛、伊利和金典。不同平台用戶結構、營銷環境和產品策略是導致品牌市佔率差異的原因之一。

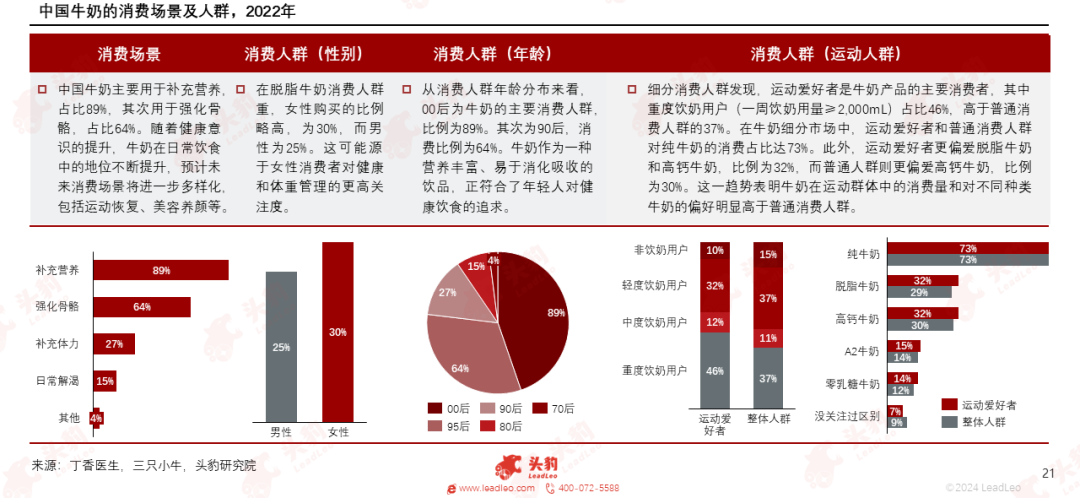

牛奶的主要消費場景為用於補充營養。脫脂牛奶主要由女性購買,而從年齡層來看,00後為主要消費人群。從消費人群來看,運動愛好者為主要消費者,偏好純牛奶及脫脂、高鈣牛奶。

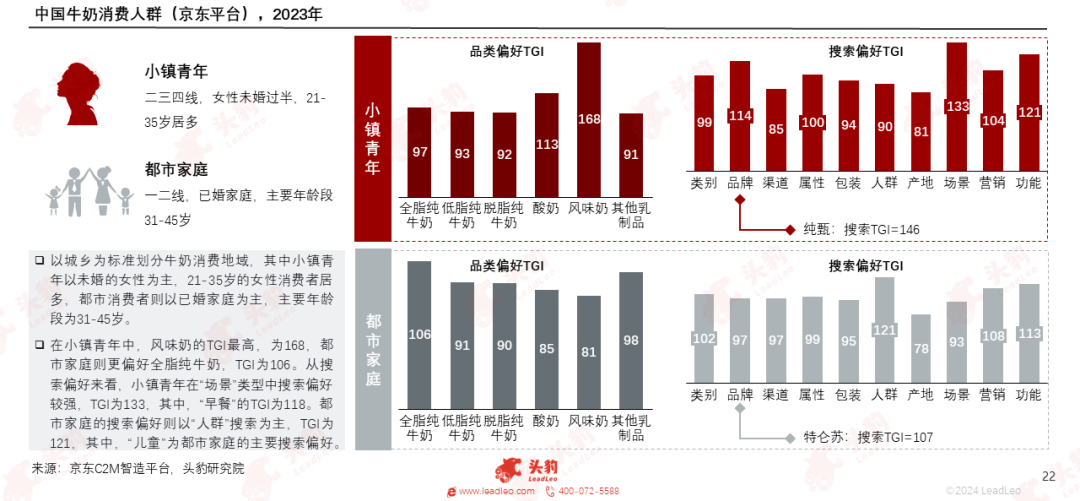

城鄉人群的牛奶消費特點稍有差異,小鎮青年以21-35歲未婚女性為主,偏好風味奶,偏向於場景搜索;都市家庭則以31-45歲已婚家庭為主,偏好全脂純牛奶,偏向於人群搜索。

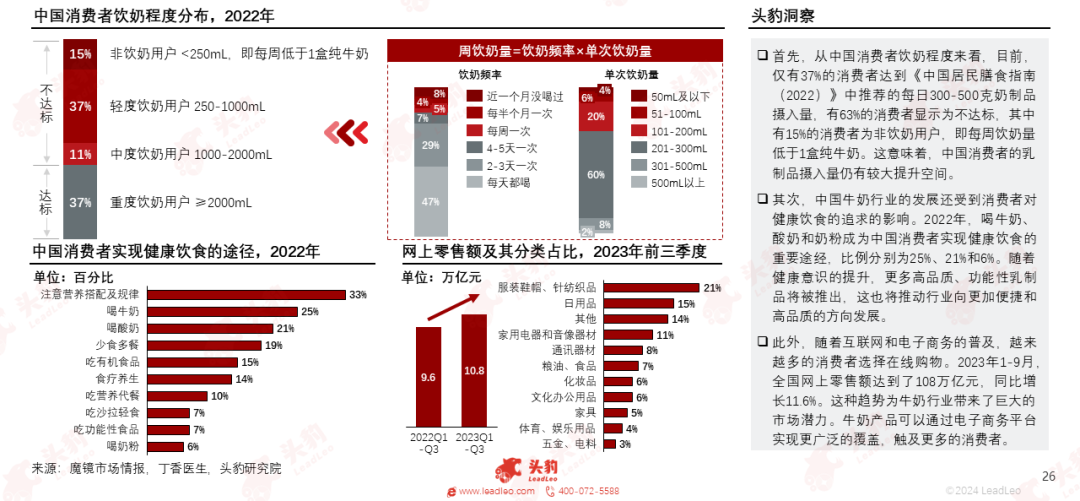

2022年中國人均乳制品消費量為42千克,僅達推薦量的38.4%。2023年京東牛奶乳品消費額增速前三的省市為内蒙古、雲南和天津。

03 中國牛奶行業分析

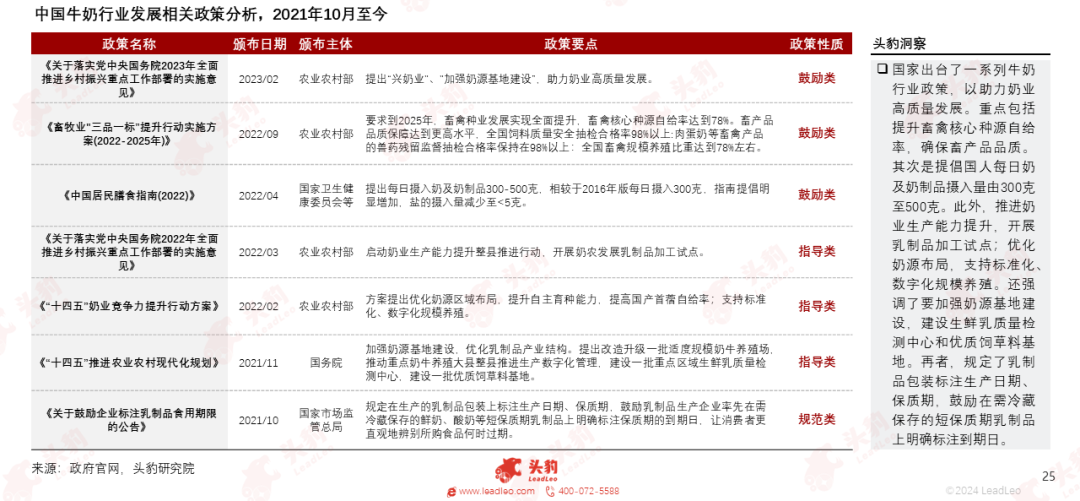

國家出台政策,促進奶業高質量發展,提升畜產品品質、推動每日奶制品攝入,推進奶業生產能力,優化奶源佈局,加強奶源基地建設,規範乳制品包裝標注。

中國牛奶行業發展驅動力主要有大部分中國消費者的乳制品攝入量未達標、消費者越發重視健康飲食及線上銷售渠道的普及等。

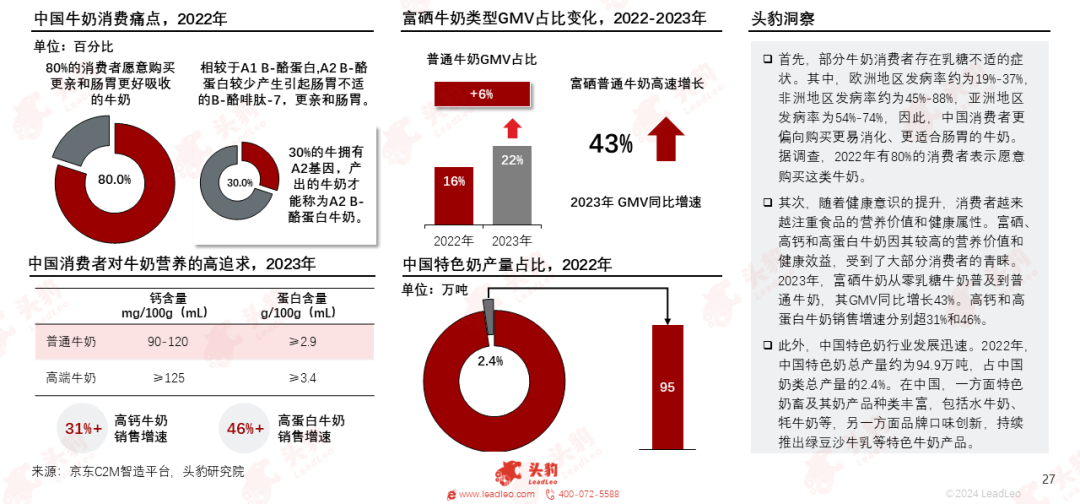

中國牛奶行業呈現多樣化趨勢:消費者需求轉向更親和腸胃牛奶;富硒、高鈣、高蛋白產品受歡迎;特色牛奶市場崛起,包括水牛奶、牦牛奶等。

2023年全國牛奶企業現存5.8萬家,其中廣東牛奶企業最多。2022年,30萬噸以上產區35個,總產量約2,356萬噸,佔全國59%,主要分佈於華北、西北和東北地區。

中國牛奶市場呈現高度集中,由伊利和蒙牛兩大巨頭壟斷主導。其中伊利股份連續十年位居亞洲乳業第一,是全球乳業五強;蒙牛乳業則位居全球乳業八強。

文章來源:頭豹公眾號