天鴿互動的雙重博弈:大股東要約背後,轉型陣痛何時休

近期,天鴿互動(01980.HK)的股權變動引發了市場對其意圖的諸多猜測。繼公司主席傅政軍及其一致行動人完成約10.92%股權的要約收購後,第二大股東新浪香港迅速跟進,拋出收購2.93%股權的部分要約方案。

然而,這一系列密集操作的核心,並非市場猜測的控股權之爭,實則是新浪香港為釐清自身法律地位、打破與控股方被推定為「一致行動人」關係的關鍵布局。公告披露後,公司股價衝高回落,截至發稿漲幅持平。

兩大股東密集要約:合規優先,而非控股權爭奪

兩大股東的連續動作,更像是一場圍繞香港《收購守則》監管框架的「合規舞蹈」。

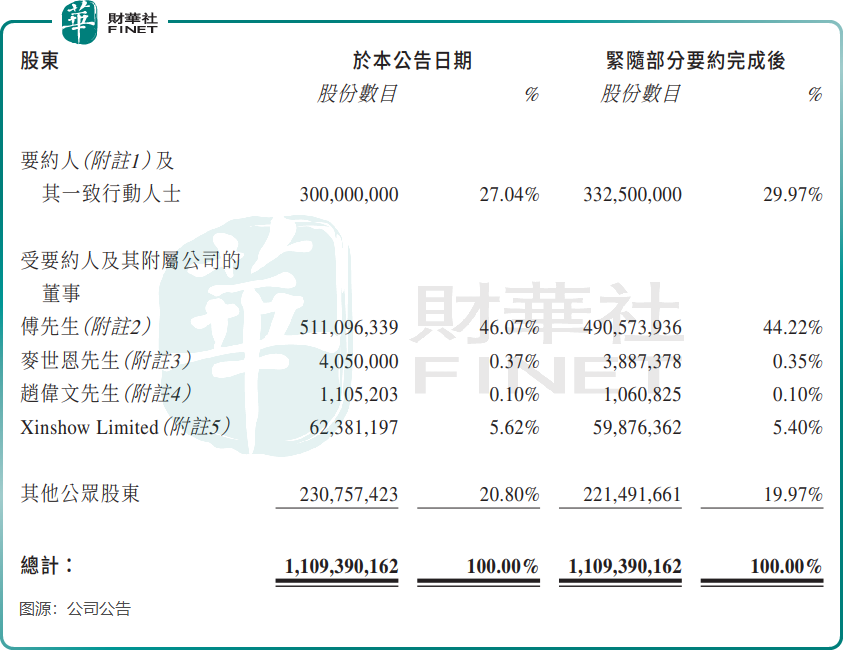

這場股權變動的起點源於傅政軍一方的增持。其配偶洪燕全資持有的Truesense Trading Limited發起強制性無條件現金要約,最終於2026年1月8日完成要約截止,接獲1.21億股有效接納,對應公司已發行股本約10.92%。加上期間的二級市場增持,傅政軍及其一致行動人合計持股比例上升至46.07%。

傅政軍一方的動作剛落定,新浪香港便迅速跟進。根據天鴿互動1月21日公告,新浪香港擬以每股0.7港元的價格,收購公司3250萬股股份,對應總代價約2275萬港元。此次要約價較公司停牌前0.71港元的收盤價折讓約1.41%。收購完成後,新浪香港持股比例將從27.04%提升至29.97%,恰好止步於30%的全面要約線之前。

值得注意的是,新浪香港此次要約附帶兩項核心先決條件:獲得香港證監會執行人員同意,以及確認自身與傅政軍及其一致行動人不構成一致行動關係。

因此,外界關於「控股權爭奪」的猜測,實則偏離了事件核心。從持股比例來看,傅政軍一方46.07%的持股量遠超新浪香港擬持有的29.97%,前者的實際控制地位難以撼動;從動作邏輯來看,雙方均無針對對方的對抗性操作。傅政軍方的要約旨在夯實控制權;新浪香港的增持則是為了確權與獨立,核心在於規避被認定為一致行動人後的法律風險。

轉型陣痛加劇:舊業式微,新業難支

與股權層面這場目的明確的「合規舞蹈」形成鮮明對比的,是天鴿互動主營業務所面臨的嚴峻生存挑戰。這家曾經的直播行業標桿,如今正深陷轉型陣痛,傳統業務崩塌與新業務難產的雙重壓力,讓公司步履維艱。

傳統直播業務的式微,成為壓在天鴿互動身上的第一座大山。在短視頻平台的猛烈衝擊下,用戶注意力被大量分流,傳統秀場直播的用戶規模與付費意願持續下滑。為應對監管趨嚴與市場變化,天鴿互動曾暫停國內核心直播業務,而該業務此前長期貢獻超90%的營收,這一決策直接導致公司收入根基斷裂。

自2023年起,天鴿互動推進策略調整,將在線互動娛樂業務重心由中國內地市場轉移到海外市場,聚焦於全球各區域同時投資孵化多個以視頻直播及語音聊天為主的在線互動娛樂平台,其中中東語音聊天平台「Sila Chat」被其視為成功的典範。然而,這條轉型之路投入周期長、回報不確定性高。

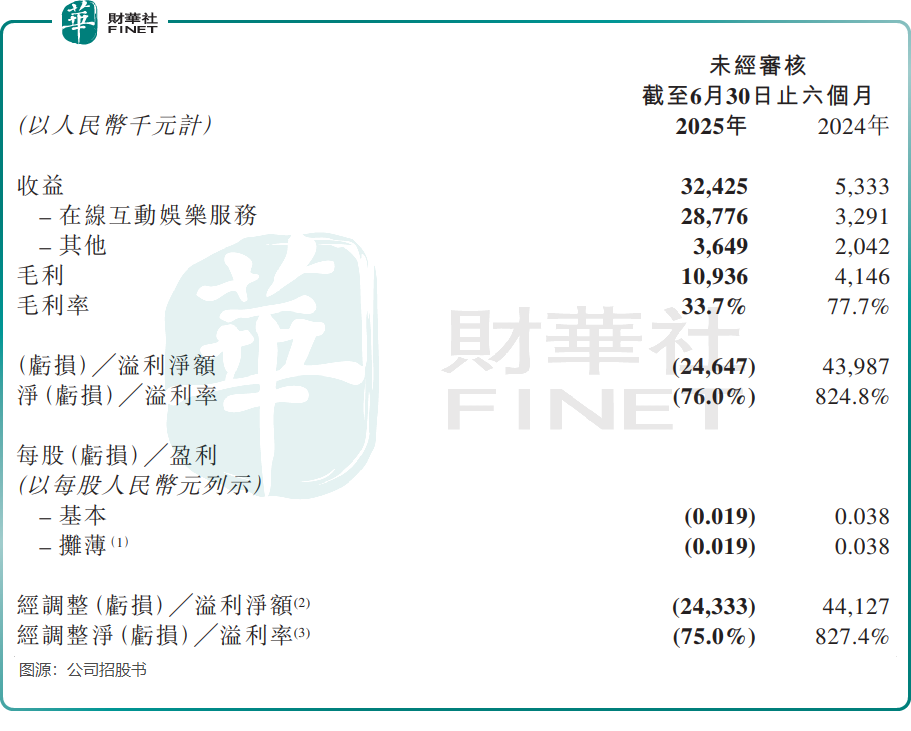

財務數據直觀地揭示了公司的經營壓力。2025年半年報顯示,天鴿互動實現營業收入僅3242.5萬元,雖然較上年同期的533.3萬元大幅增長,但這種增長源於新業務的前期投入,並未轉化為盈利。公司當期經調整虧損淨額達2433.3萬元,同比由盈轉虧。

虧損的核心原因是多地區平台孵化帶來的高額成本,疊加宏觀經濟因素影響,公司金融投資還產生了公允價值虧損。更為嚴峻的是現金流狀況:上半年經營活動與投資活動現金流淨額分別為-4367萬元與-3567.5萬元,公司持續「失血」,資金鍊承壓明顯。

此外,用戶基盤的持續萎縮,讓轉型缺乏根基。2025年第二季度,公司月度活躍用戶數僅5.5萬,同比接近腰斬。隨著行業競爭白熱化,字節跳動、快手(01024.HK)等巨頭憑藉流量優勢在泛娛樂領域持續發力,天鴿互動的新業務不僅要面對外部競爭,還要克服不同地區的監管壁壘與文化差異,用戶積累速度遠不及預期。

對於天鴿互動而言,當前的股權梳理或許能為公司帶來短期的穩定,但這遠非破局的關鍵。新浪香港的增持或能帶來資源協同的想象,但難以充當拯救主營業務的「白衣騎士」;傅政軍方在鞏固控制權後,如何引領公司穿越轉型迷霧,才是真正的考驗。

綜上,在這場背水一戰的轉型中,股權層面的博弈僅為序章,決定生死的硬仗,依然在於能否在業務上找到突破口。