標桿啟示|拆解Greystar:美國長租公寓第一的「輕資產」之路

近年來,在政策與市場需求的共同推動下,我國住房租賃行業取得長足發展。但競爭加劇、盈利模式不清晰、運營效率有待提升、資產回報週期較長等問題,仍是長租企業普遍面臨的現實困境。在此背景下,探索可復制、可持續的商業模式,成為行業實現高質量發展的核心議題。

Greystar是美國管理規模最大的長租公寓運營商,成立時間較早,商業模式已經過完整經濟週期驗證,其經驗對於當前國內企業提升運營效能、盤活存量資源,具備較強的借鑒意義。下文將系統梳理Greystar商業模式與核心能力,為中國住房租賃企業跳出同質化競爭、構建自身核心優勢提供參考。

Greystar:以輕資產為核心的「垂直一體化」商業模式,成就長租公寓資管運營標桿

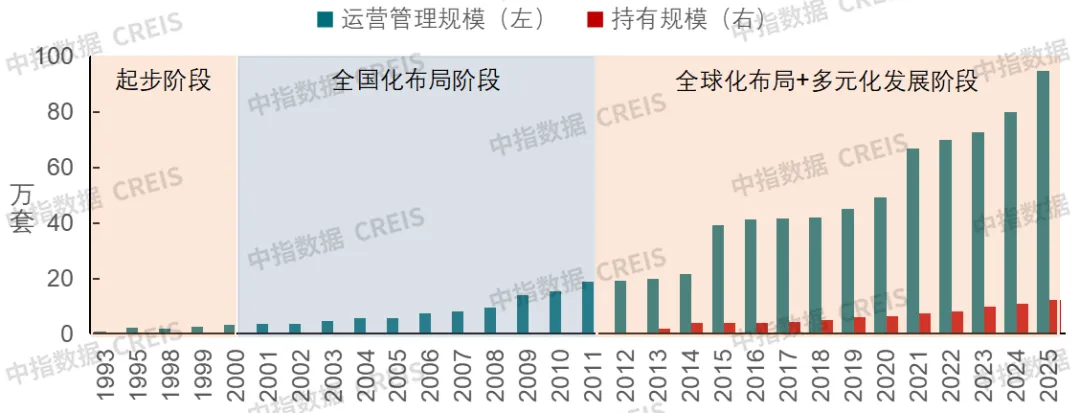

Greystar於1993年在美國創立,經歷區域起步、全國化佈局、全球化及多元化探索發展等階段後,已成長為美國規模最大的公寓運營商,業務覆蓋北美、歐洲、南美與亞太地區。從核心經營指標來看,截至2025年初,Greystar在美國管理租賃房源約94.7萬套,連續15年位居全美第一;其中自持租賃房源約12.3萬套,亦居美國租賃機構首位。業務模式上,Greystar以輕資產運營為主,自持房源在管理規模中的佔比長期保持在15%以下,形成了輕資產化拓展業務規模的發展特徵。

圖:Greystar在美管理租賃房源規模與持有房源規模

數據來源:NMHC,中指研究院綜合整理

Greystar能夠實現規模的快速擴張,外部驅動力主要來自機構資本的強力支撐。Greystar通過與養老基金、私募基金等大型機構投資者開展深度合作,共同設立專業化投資基金,併受託代表投資方開展物業項目的投資運作。依託自身在投資研判、開發改造及運營管理方面的綜合能力,Greystar對所持項目進行優化改造、品質升級與定位重塑,持續提升項目運營效益與資產價值,最終為合作投資方實現超額投資收益,或通過項目退出完成資產增值變現。

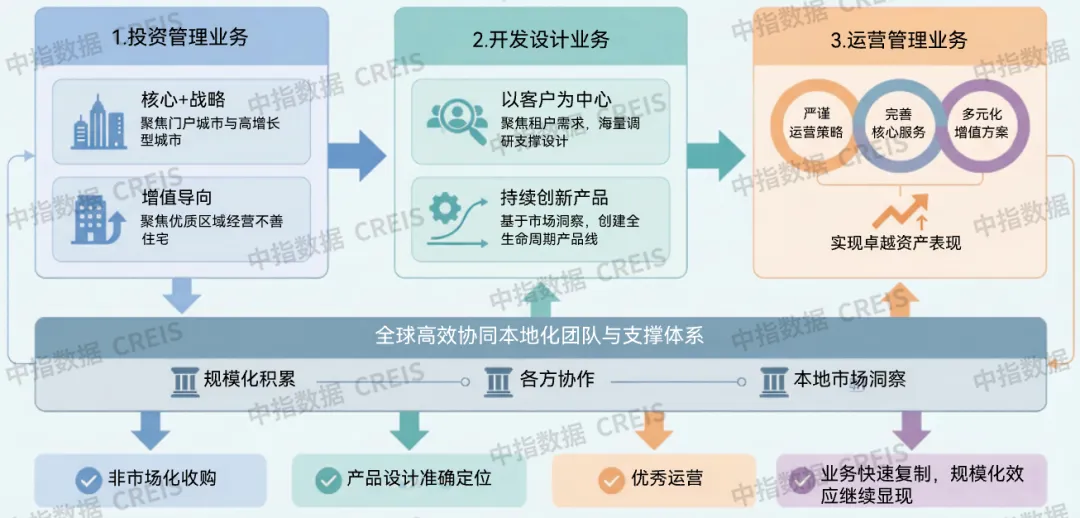

Greystar主流業務涵蓋投資管理、開發設計與運營管理三大板塊,構建了全鏈條垂直一體化的商業模式。Greystar垂直一體化商業模式的核心優勢在於全鏈條的協同效應,其中投資環節的區位與產品判斷為開發建設提供精準導向,開發階段的產品品質管控為運營管理奠定基礎,而運營過程中積累的租戶需求數據又反向優化投資與開發策略,形成了互相賦能的商業閉環。

圖:Greystar「垂直一體化」商業模式示意圖

資料來源:Greystar,中指研究院綜合整理

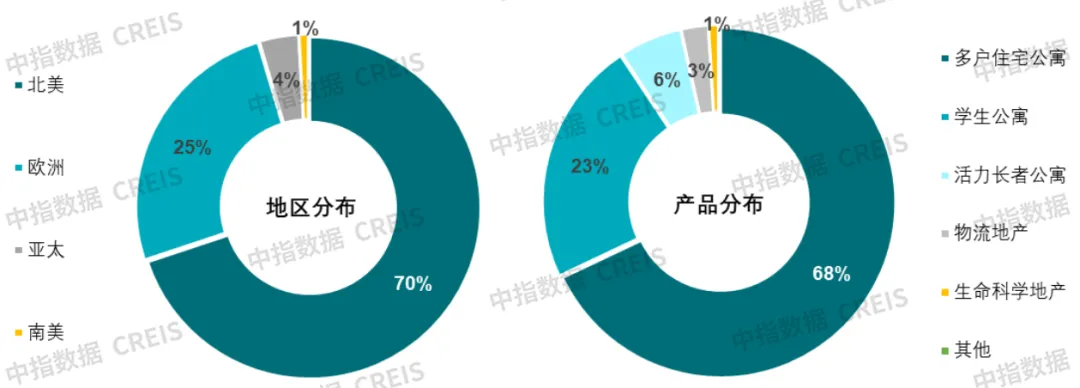

投資管理方面,Greystar聚焦「核心+」戰略,強化增值邏輯,以相對較低的成本收購較優質資產,開發符合機構投資標準的租賃產品後,長期持有至運營成熟,通過租金收益與資產增值實現超額回報。截至2025年,Greystar資產管理平台管理資產規模超790億美元,覆蓋全球160餘個市場。分區域來看,呈現「北美為主、全球佈局」的特徵,其中北美資產規模約543億美元,佔比70%;歐洲資產規模近200億美元,佔比25%,南美與亞太地區佔比合計約5%。在投資產品分佈上,以多戶住宅公寓投資為核心,投資規模佔比約68%;同時投資學生公寓與活力長者公寓等特色細分領域,兩者佔比分別為23%、6%,另有3%投資於生命科學地產、物流地產等。

投資區域選擇上,堅持「核心+」策略,聚焦具有高流動性、良好就業基礎、強勁人口增長及其他積極需求驅動因素的門戶城市及高增長型城市,確保資產的流動性與增值潛力。在資產選擇上強調「增值」導向,偏好收購區位優越但運營管理不善的公寓社區,此類資產的收購價格通常低於重置成本,通過後續的改造升級及運營管理可實現明顯的價值提升。

圖:Greystar投資管理資產的結構分佈

數據來源:Greystar,中指研究院綜合整理

開發建設方面,Greystar以需求導向為原則進行產品設計,結合全流程管控,全力保障產品品質。Greystar開發建設資產規模超80億美元,作為總承包商已完成7.8萬套房源建設,產品類型涵蓋各類常規公寓、學生公寓、活力長者公寓(55+)、獨戶住宅租賃產品等多元化形態。在開發建設環節,Greystar以「需求導向」為核心原則,構建了「調研、設計、建設、反饋」的正向循環機制。首先,基於廣泛的市場調研與租戶需求洞察,結合本地市場特徵及未來居住場景預判,在產品風格、公共空間、建築外立面等方面進行針對性規劃;然後,依託自有總包團隊,實現對產品定位、開發建設全流程的精準管控,保障產品品質與交付效率;最後,通過定期開展公寓設計調查,將租戶反饋融入後續項目的投資、設計、建造與運營環節,持續優化產品供給。

針對細分客群進行產品創新是Greystar開發業務的核心亮點,其中活力長者公寓的佈局較為典型。順應美國第一輪嬰兒潮群體老齡化趨勢,Greystar於2012年切入55+活力長者公寓賽道,目前已成為美國活躍長者公寓領域最大的開發商與運營商。Greystar活力長者公寓定位於具備獨立生活能力的55歲以上群體,區別於全服務型獨立生活社區,可按需提供個性化單項服務及豐富社交活動,兼顧居住獨立性與社區黏性。Greystar活力長者公寓精準匹配適居性換小、靠近後代居住等核心需求,基於客群心理特徵分析與專項小組調研結果,打造了差異化品牌矩陣,覆蓋不同需求層級,其中Overture與Everleigh定位高端市場,選址業態混合、配套完善的核心地段;Album品牌聚焦中端市場,提供更高性價比的租住選擇。活力長者公寓憑借更細致化的服務、豐富的社交場景實現租金溢價,其定價明顯高於傳統公寓,為Greystar進一步強化收益鏈。

運營管理方面,規模化賦能,標準化與增值服務併行。截至2025年,Greystar全球管理房源及床位超110萬套/間,受託管理社區項目超3900個,為住宅公寓、帶家具企業住房及含零售空間的綜合用途物業提供端到端的物業管理服務。依託規模化運營與資源整合優勢,Greystar構建了「標準化流程+核心服務+增值方案」的運營體系。運營流程上,Greystar構建了覆蓋財務管控、市場營銷、住戶服務、法務與監管合規等全環節的標準化流程與績效評估體系,併根據市場趨勢與政策變化實時更新,以實現運營效率提升和風險管控。服務方面,為客戶提供全生命週期的高效經濟型服務,包括施工管理、物業管理、營銷推廣、金融服務、調研諮詢等。增值服務方案作為運營流程與服務體系的戰略延伸,旨在進一步優化資產運營各個環節的表現,包括諮詢服務、技術服務、資產保護等內容。

Greystar的核心競爭力集中於垂直一體化能力、規模化佈局、融資資源整合三大維度,形成了自我強化、全球復制的發展閉環。垂直一體化能力方面,通過深度參與投資、開發、運營全流程,內部沉澱了專業化的管理知識與經驗,構建了全球化專業團隊,能夠實現項目定位、建設、運營及退出各環節的精準把控。規模化優勢方面,龐大的管理規模形成了顯著的規模效應,一方面積累了豐富的行業資源與合作關系,構建了高效的採購渠道,降低收購、運營成本;另一方面,基於海量租戶數據的需求洞察,能夠持續優化產品與服務,提升資產運營效率。融資資源整合方面,憑借專業的運營能力與良好的行業口碑,吸引了養老基金、私募基金等大型機構資本的合作,通過設立投資基金獲得充足的資金支持,支撐業務規模化擴張與全球化復制。垂直一體化能力支撐項目運營表現,優質運營表現吸引機構資本合作,充足資金進一步推動規模擴張與能力沉澱,形成良性循環,持續鞏固Greystar行業龍頭地位。

中國企業借鑒:強化專業化運營能力,深化長期資本合作,以數據賦能精細化決策

根據NMHC統計數據,2025年初,美國長租公寓管理規模TOP50企業管理規模接近500萬間,管理全美21%的長租公寓,其中Greystar管理份額達4%。而結合中國第七次人口普查長表數據來看,2020年我國城鎮租賃家庭戶超6000萬戶,截至2026年2月,TOP30長租企業管理房源在200萬間左右,其中開業規模不足150萬間,市場佔比極低,全國20個熱點城市的長租公寓整體機構化率也僅在5%左右。在「十五五」時期「培育市場化專業化租賃企業」的政策導向推動下,我國住房租賃市場整體的機構化率及專業長租企業規模均具備巨大的發展空間。

通過對美國Greystar商業模式的梳理,其在全球市場形成規模化復制,主要源於成功打造了適配本土市場環境、具備可持續盈利能力的成熟商業模式。Greystar依託成熟的資本市場環境,以輕資產運營、基金化運作、垂直一體化管理為核心,憑借全球專業團隊打造的資產管理能力,獲取穩定的運營管理費與超額收益分成。同時,Greystar的成功也印證了租戶需求導向、長期主義堅守、數據與專業知識積累、市場趨勢洞察等核心要素對企業發展的關鍵支撐作用。

當前。我國長租市場已形成房企系、地方國企系、創業系等多元主體良性競爭的市場格局,但不同主體發展特徵差異較大。其中,地方國企系長租企業憑借政策支持、低成本融資優勢及存量資產儲備,實現規模快速擴張,但在市場化運營效率提升與盈利模式優化方面仍需持續探索;房企系與創業系企業佈局長租賽道較早,積累了相對成熟的運營管理經驗,在產品設計叠代與精細化運營方面具備一定先發優勢,但部分民營企業面臨融資渠道較少、資金成本偏高、抗風險能力較弱等現實難題,尤其是早期依賴包租模式的企業,在當前租金下行週期中,面臨較大的運營壓力與盈利挑戰。

結合Greystar的成熟發展經驗,針對國內長租企業的核心痛點,建議從以下四大維度優化發展路徑:

第一,強化專業化運營能力,堅守長期經營理念。長租企業需樹立長期主義經營理念,聚焦租戶核心需求,持續強化產品叠代能力、服務保障能力與成本管控能力,將經營重心放在提升租住體驗與資產收益水平上,穩步提升市場化運營效率。在市場供求關系轉變的背景下,行業競爭邏輯已從規模擴張競爭轉向運營能力競爭,運營實力將成為企業核心競爭力的關鍵構成,只有具備優秀運營能力的企業,才能獲得可持續的發展機會。

第二,專業運營商聚焦輕資產運營,深化長期資本合作。對於房企系、創業系、酒店系等專業長租公寓運營商,可借鑒Greystar的輕資產與基金化運作思路,拓寬與保險資金、產業資本等長期資本的合作渠道,發起設立租賃住房私募股權基金。通過代建代管、代投代運營等模式,獲取管理費與超額收益分成,降低對自有資金的依賴,提升資本使用效率。目前,萬科泊寓、瓴寓國際等企業已率先開展相關探索,以優質資產驗證了該模式的可行性。在投資邏輯得到市場驗證後,企業可組建專業團隊,持續向投資者傳遞「穩定現金流+資產增值」的核心價值,吸引長期資本持續注入。最終目標是從單一項目合作,升級為與大型機構投資者聯合設立多期、跨區域的戰略性平台基金,構建可持續的資本供給體系,有效破解民營企業融資難題。

第三,延伸業務服務鏈條,推動盈利模式多元化。對於具備成熟運營經驗的長租公寓運營商,可立足資產管理全鏈條視角,為項目提供融資對接、投資選址、產品設計與定位、招商租賃、運營管理等一體化綜合服務,充分釋放專業化運營管理價值。對於地方國企系長租企業,在「十五五」時期將成為盤活存量資產的核心主體,可重點佈局存量住房改造業務。通過聯合專業輕資產運營商、行業諮詢機構,為存量資產持有方提供空間設計、裝修改造、租賃運營一體化「煥新升級」服務,以裝修增值收益、資產管理服務費、租金分成等多元方式拓寬盈利渠道,實現盈利模式結構化升級。

第四,數據賦能精細化決策。借鑒Greystar基於數據驅動決策的發展優勢,長租企業應重視長期數據積累與市場趨勢洞察能力建設。頭部企業可通過與專業數據機構合作,整合行業長期監測數據與自有運營數據,構建覆蓋全市場的租賃動態數據庫,實現對各網格區域供需關系、租金波動、人口結構變化、產業分佈特徵、競品運營策略等核心指標的實時監測。基於數據庫搭建網格化投資與運營分析模型,為項目選址、產品定位、租金定價、招商策略等關鍵環節提供數據支撐,推動業務決策從經驗驅動向數據驅動轉型。

長期來看,我國長租公寓行業仍處於發展初期階段,行業規範化、專業化、規模化發展尚需時日,也存在巨大的發展機遇。Greystar的經驗表明,唯有構建與本土市場深度適配、資本結構穩健、盈利邏輯清晰的發展模式,企業才能在未來的專業化競爭中建立核心優勢。這要求長租企業不能僅著眼短期運營,更需致力於長期價值的創造,唯有如此,整個行業方能穿越週期,行穩致遠。

文章來源:中指研究院