【東南亞研究】市場關注沃什首秀,亞太央行強化資本管控--香港金融市場週報(20260608-0612 )

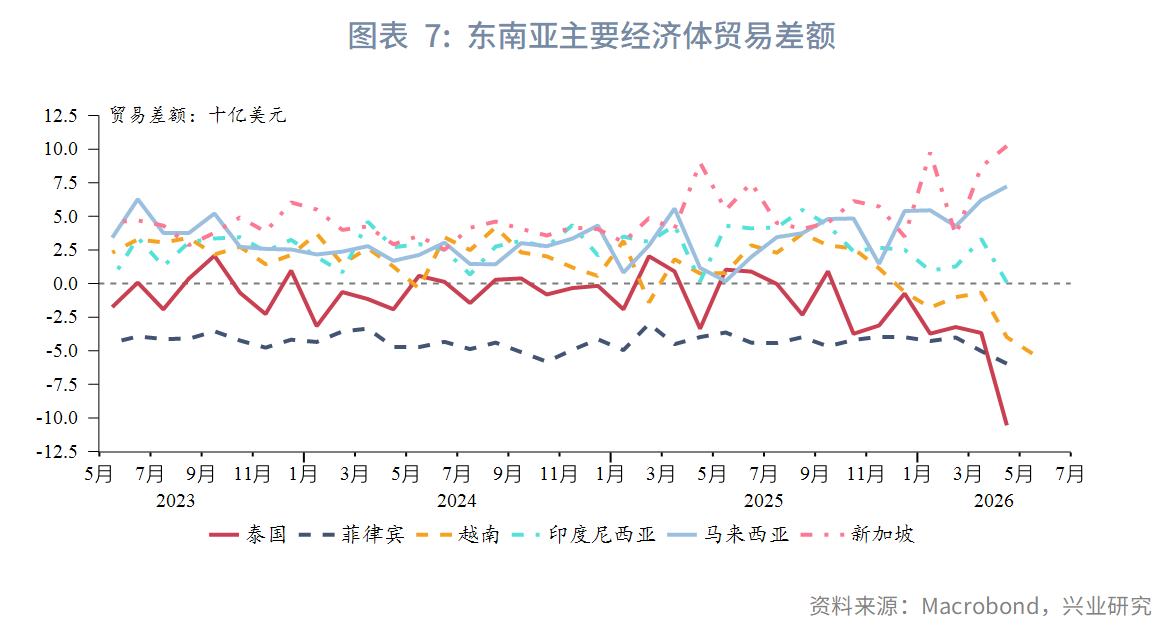

宏觀形勢:美國整體通脹5月創三年來新高,但核心通脹環比低於預期,短期緩解加息迫切性,市場仍維持年內加息的預期。PPI同樣呈現「整體創新高、核心不及預期」的特徵。6月11日,歐洲央行管委會一致通過近三年來的首次加息。中國內地PPI延續上行,但需求修復節奏偏緩。AI結構性紅利持續帶動中國台灣出口強勁增長。韓國當前呈現「出口熱、就業冷、通脹升」的格局,6月初出口再創新高、5月就業數據意外下滑、央行釋放加息信號。日本增長動能穩健、生產端通脹顯著升溫,市場仍預計日本央行將在下週會議加息至1%。東南亞主要經濟體經常賬戶狀況兩極分化:新加坡和馬來西亞的貿易順差突破近三年新高,泰國、菲律賓、越南、印度尼西亞的貿易差額都創下近三年來新低。澳大利亞居民與企業景氣持續低迷。

金融市場:

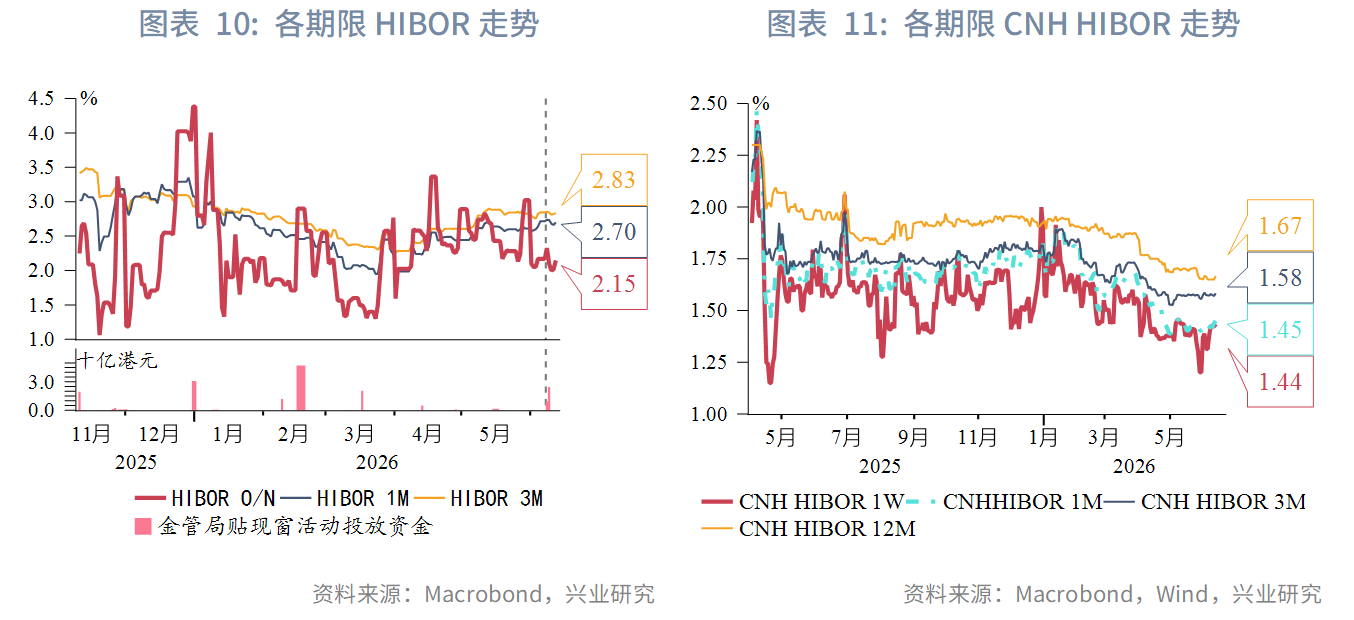

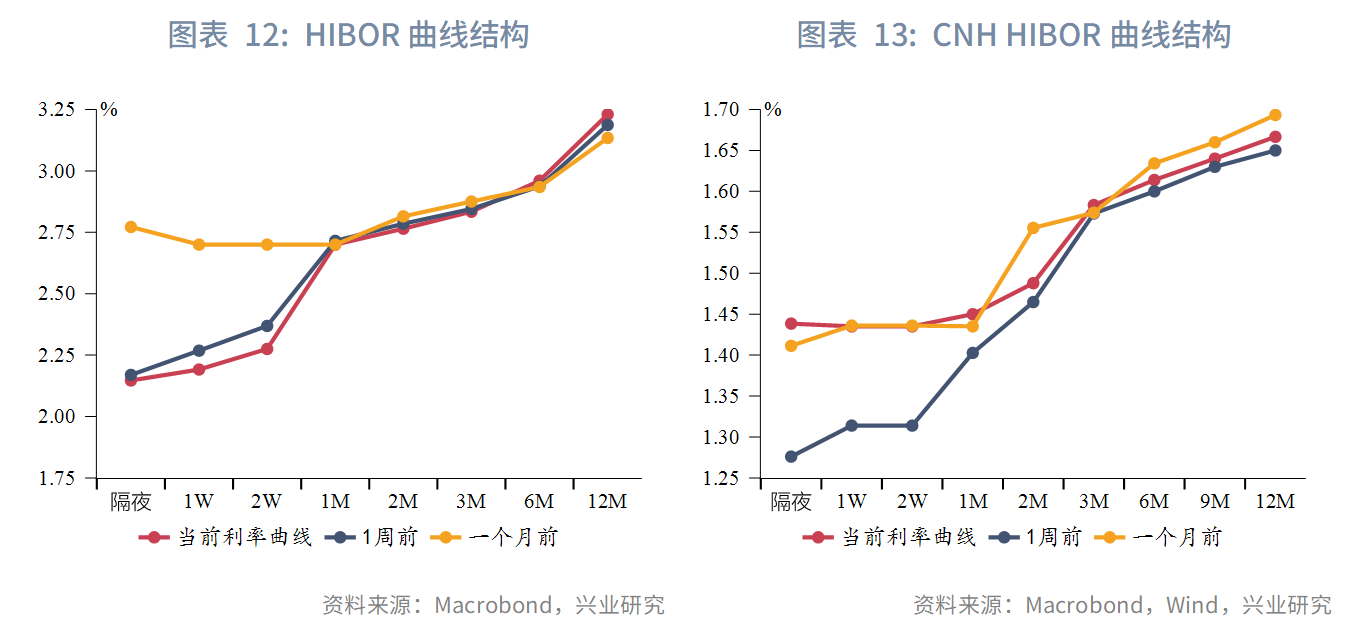

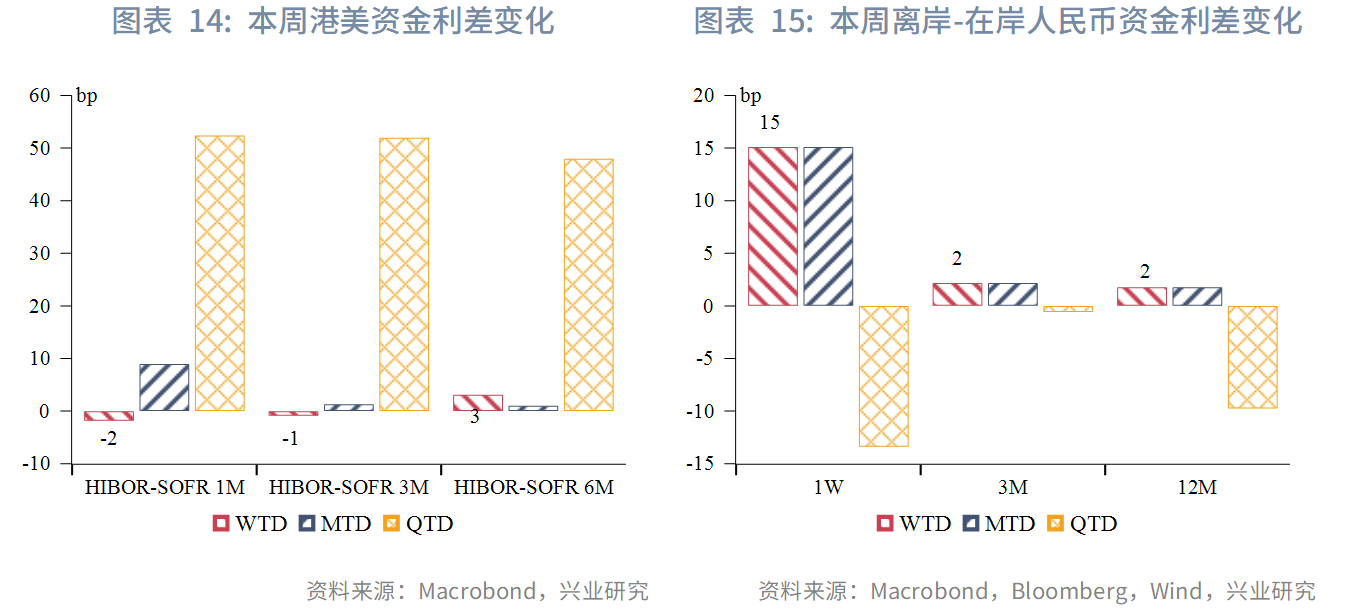

貨幣市場:港元期限利率曲線保持穩定。隔夜HIBOR下行至2.15%,1個月HIBOR和3個月HIBOR小幅波動至2.70%和2.83%。離岸人民幣期限利率曲線保持穩定。1週、1個月和3個月期限CNH HIBOR分別為1.44%、1.45%和1.58%。

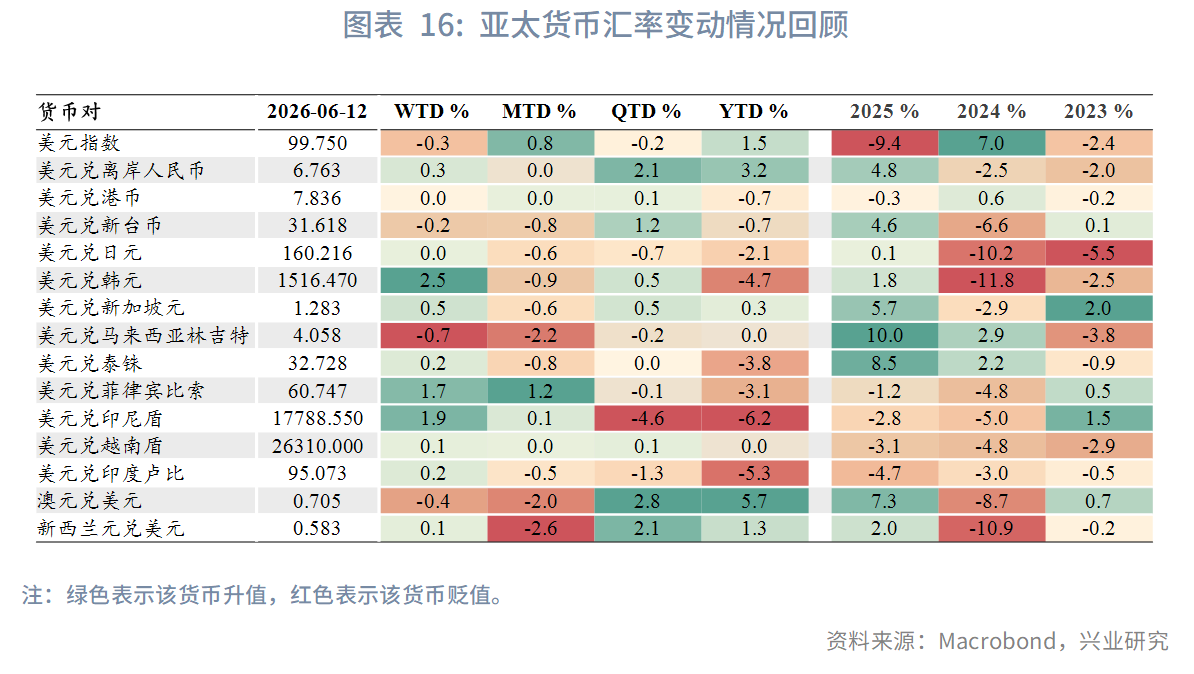

外匯市場:面對本幣貶值進一步推高本幣計價能源成本、輸入性通脹加劇帶來的經濟壓力,亞太經濟體央行加強對跨境資本的管理力度。印度尼西亞央行在加息的同時,將12個月常備逆回購工具(SRBI)收益率大幅提高至7.57%。印度央行推出全新存款計劃,為海外印度人提供高達6%的美元存款利率。

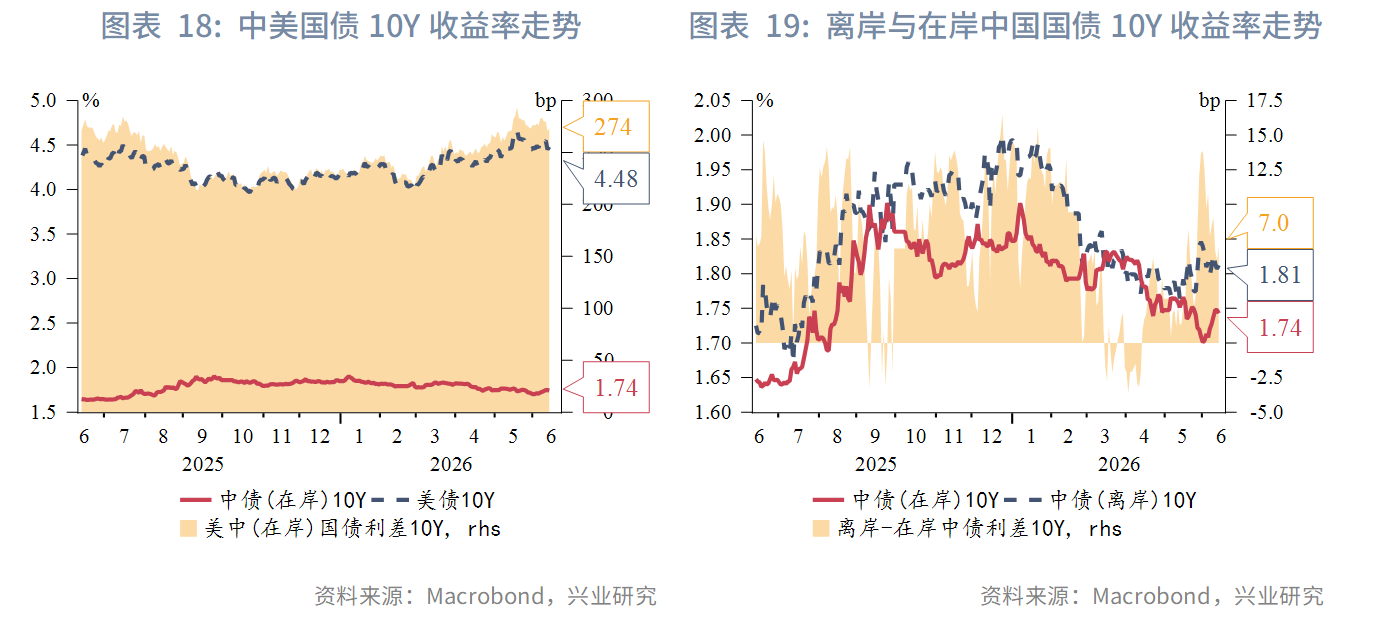

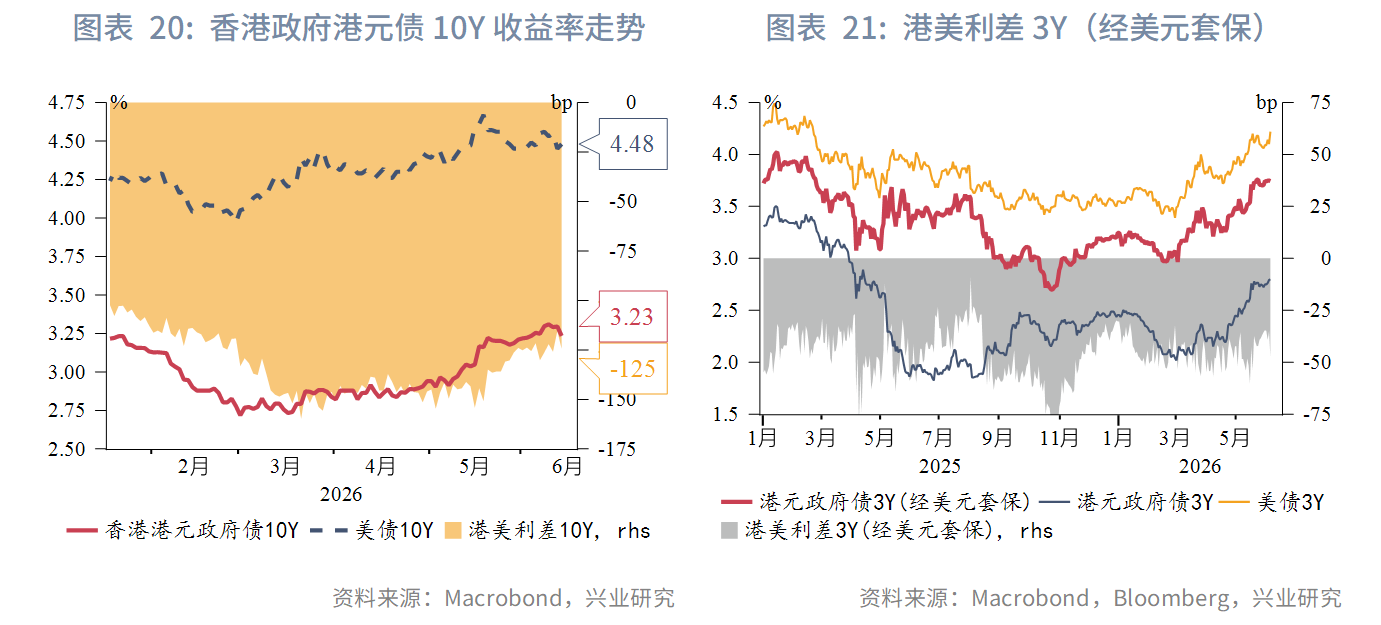

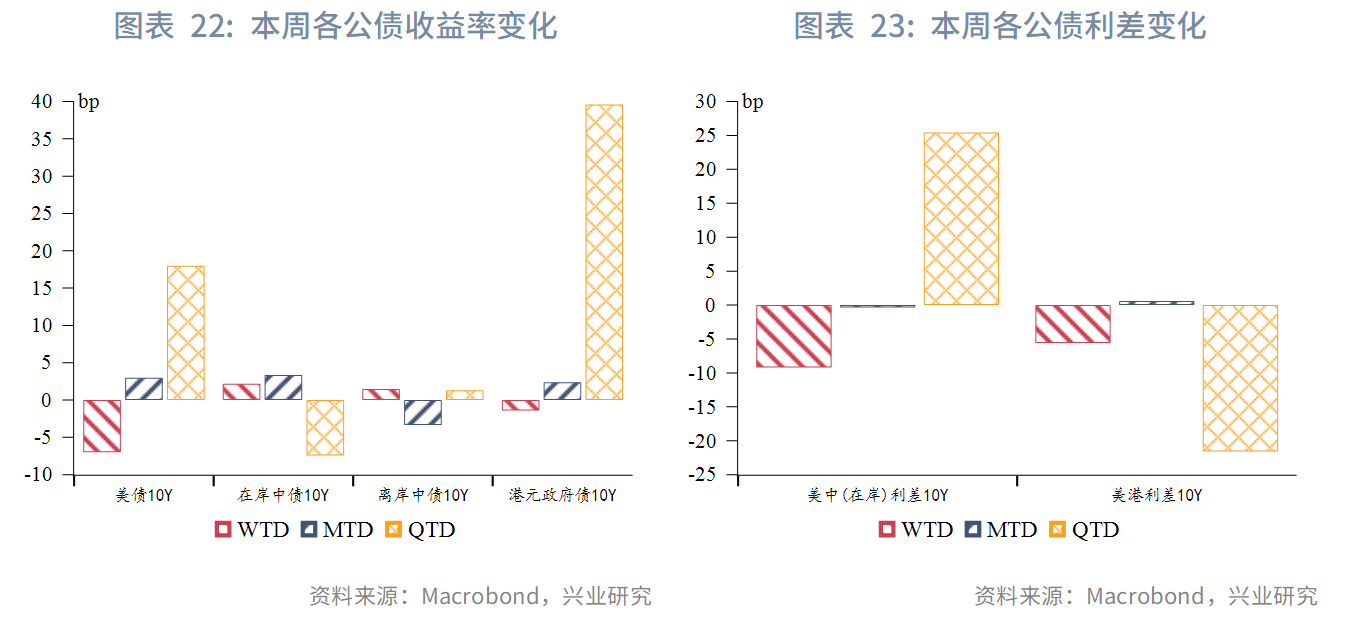

債券市場:全球固定收益市場的核心定價邏輯都在向美聯儲「更高更久」(Higher-for-Longer)的路徑偏移。中國維持寬松預期,但長端國債因常規和超長期特別國債的發行量增加,與機構短久期偏好的供需錯配帶來一定收益率上行壓力。本週在岸和離岸人民幣10Y收益率分別上行至1.74%和1.81%;美-中、美-港利差小幅收斂。

權益市場:本週港股延續調整。往前看,下週港股核心變量是6月18日沃什就任後的首次FOMC會議,在沃什表態明朗前,市場仍將延續風險偏好下行的震盪格局。

市場焦點:央行政策方面,6月17日美聯儲召開沃什就任後的首次FOMC會議,市場普遍預期維持利率不變,但更關注兩大看點:一是沃什的政策表態與年內利率路徑指引,二是其醞釀的溝通框架改革——包括可能取消點陣圖、删除政策聲明中的前瞻指引語言。同期英國、澳大利亞、印尼等多國央行也將密集公佈利率決議。地緣方面,特朗普稱美伊協議有望於14日簽署、霍爾木茲海峽將隨即重開,但伊朗方面尚未確認簽署安排,疊加此前霍爾木茲海峽一度宣佈關閉,協議能否如期落地仍存變數。

下週數據和央行決議:

一、宏觀形勢回顧

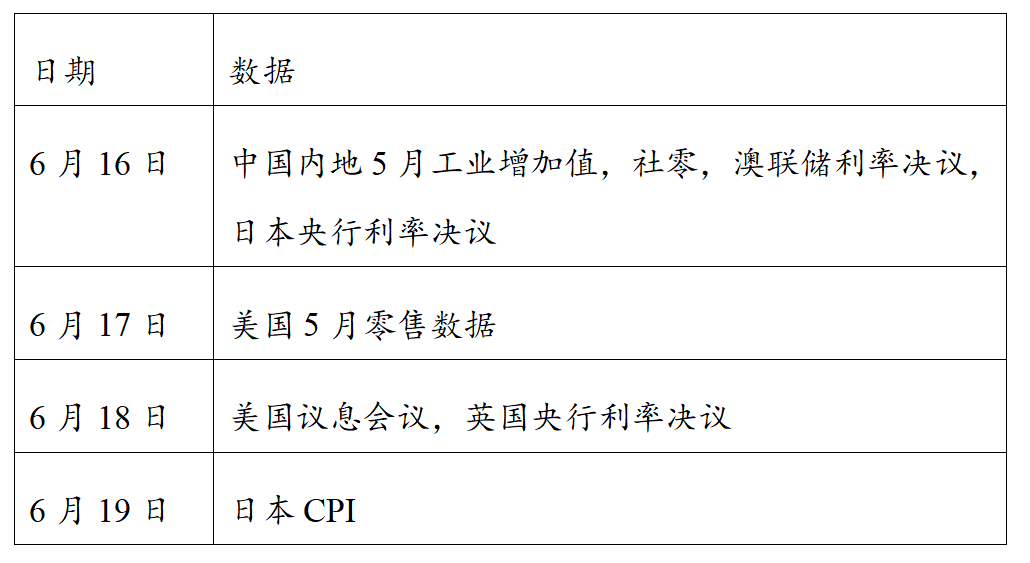

歐美:美國整體通脹5月創三年來新高,但核心通脹環比低於預期,短期緩解加息迫切性,市場仍維持年內加息的預期。整體CPI同比如期升至4.2%,創三年來新高,但核心CPI環比僅上漲0.2%,較前值0.4%收窄。能源價格是推高通脹的主因:汽油環比大漲8.8%,貢獻CPI漲幅超60%,併帶動機票(+2.7%)、郵寄快遞(+5.2%)等二次傳導項上漲。房租漲幅收窄,新車價格環比下降,顯示能源高企侵蝕耐用品需求。PPI同樣呈現「整體創新高、核心不及預期」的特徵:5月PPI同比6.5%(創三年最大漲幅)、環比1.1%,均高於預期;但核心PPI同比4.9%,低於預期5.4%,表明當前通脹上行高度依賴能源驅動。短期看,6月FOMC維持利率不變幾無懸念,中期不確定性仍集中於中東局勢走向及核心通脹是否會二次擴散。

6月11日,歐洲央行管委會一致通過近三年來的首次加息。聲明和拉加德均強調「不預先承諾特定利率路徑」、採取「數據依賴+逐次會議」方式決策,併顯著上調通脹預測,同時小幅下修經濟增長預測。該央行認為能源衝擊已從能源領域傳導至整個經濟,若任由通脹蔓延,未來降通脹的難度將大幅上升。拉加德強調決策層深知2022年因應對遲緩的教訓。衍生品市場目前已定價今年至少再加息一次的預期,但經濟疲弱或使後續加息空間受限,政策路徑的關鍵信號將來自中東局勢變化及三季度通脹數據。

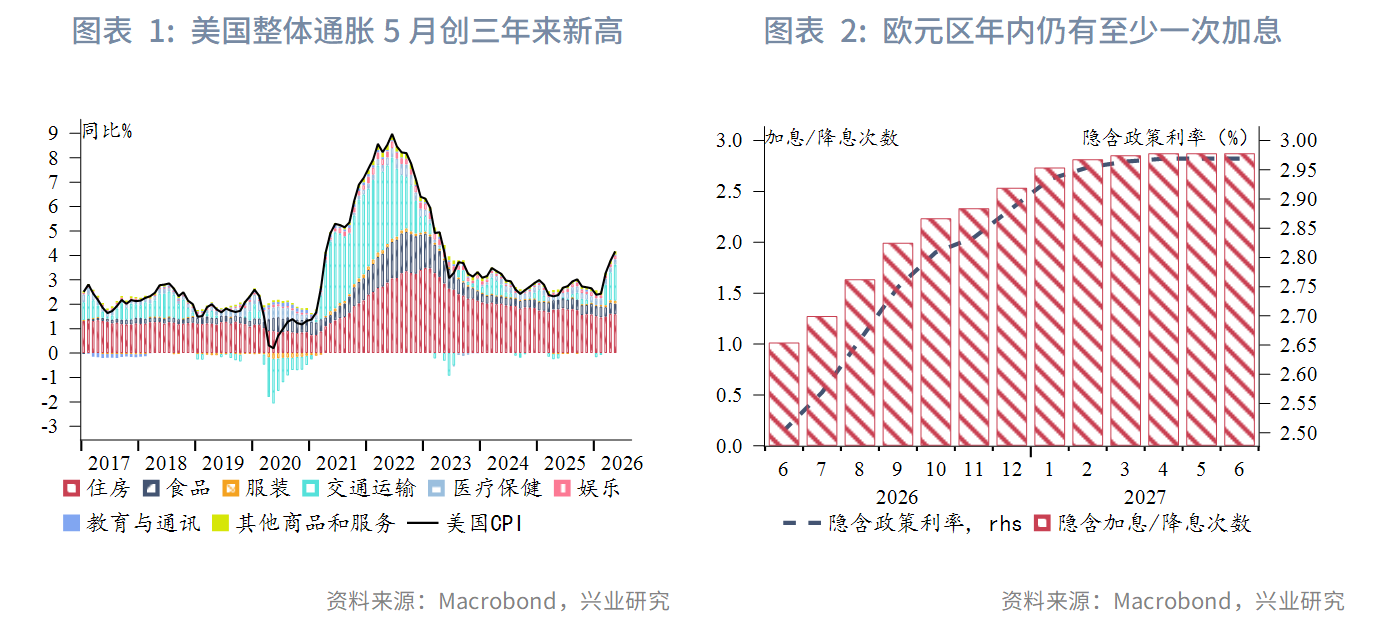

中國:中國內地PPI延續上行,但需求修復節奏偏緩。5月CPI環比下跌0.1%(前值0.3%),食品和能源價格有所回落,服務價格保持穩定。受原材料漲價帶動,部分消費品價格上行,主要體現在衣著和通訊工具上。PPI環比上漲0.5%(前值1.7%),生產端鏈條持續傳導,PPI-CPI剪刀差繼續走闊。AI結構性紅利持續帶動中國台灣出口強勁增長。5月出口總額達784.8億美元,信息通信和電子元器件雙引擎拉動出口連續31個月保持正增長,合計貢獻總出口增速51.7%中的47.5個百分點。在房市降溫背景下,6月10日,中國台灣貨幣當局表態稱5月CPI短暫破2%屬溫和波動,全年通脹仍可控,「目前沒有輸入性通脹」,因此6月18日預計利率將持續保持不變。

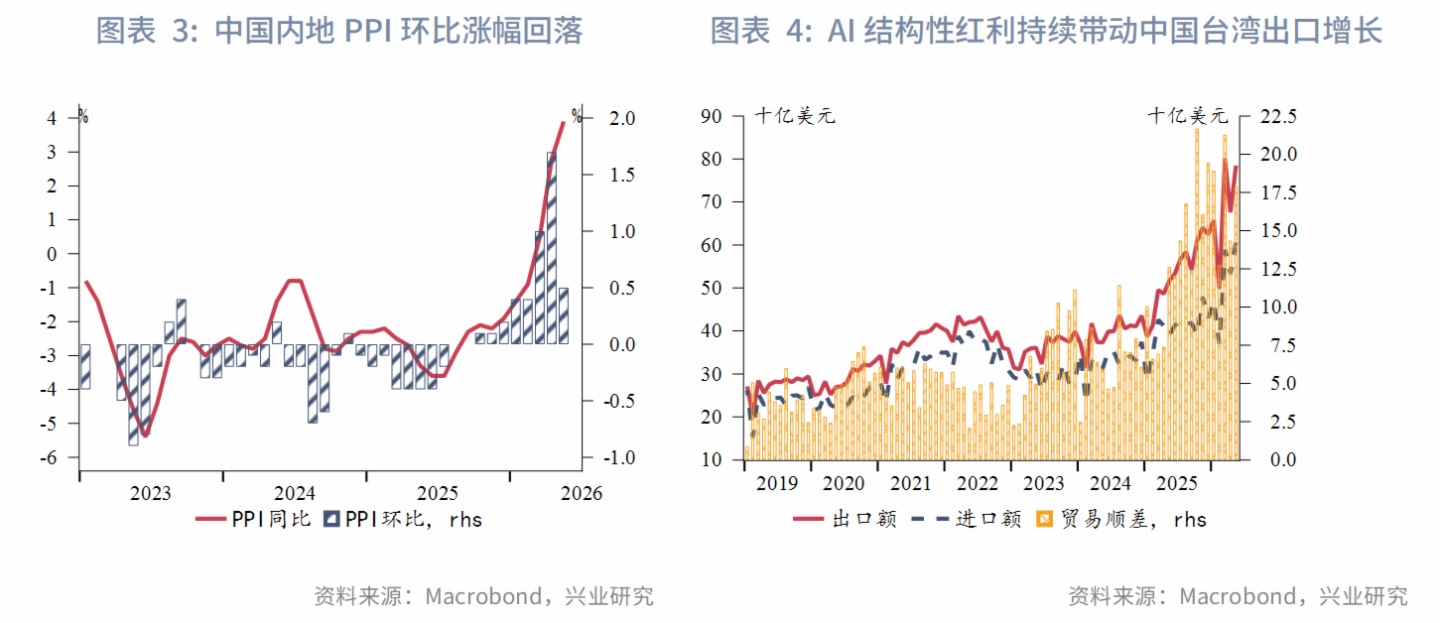

日韓:韓國當前呈現「出口熱、就業冷、通脹升」的格局,6月初出口再創新高、5月就業數據意外下滑、央行釋放加息信號。6月前十天出口同比大增85.9%,半導體出口大漲206%,AI驅動的出口熱潮續創歷史新高,但資本密集型產業對就業拉動有限。5月就業人數同比減少4萬人,為17個月來首次下降,制造業減少14萬人,連續23個月下滑,青年失業率升至7.2%。就業增長乏力成為韓國經濟內需層面的最大隱憂。央行行長申铉松明確表示通脹將長期超標,需「不失時機加息」,7月16日會議大概率啟動加息週期。日本增長動能穩健、生產端通脹顯著升溫,市場仍預計日本央行將在下週會議加息至1%。一季度GDP年化增長1.8%,較初值2.1%小幅下修,但仍優於市場預期的1.3%,私人消費連續五個季度正增長成最大亮點,但資本開支由增長下修至環比下降0.7%。大企業景氣指數(BSI)二季度為負0.5,時隔四個季度再現負值,以汽車業(負19.4)為首的制造業受油價上漲衝擊最為明顯。植田和男因病將缺席6月15-16日會議,他將以書面形式提交政策觀點,市場仍定價加息概率超90%。

東南亞:東南亞主要經濟體經常賬戶狀況兩極分化。東南亞經濟體中,新加坡和馬來西亞的貿易順差突破近三年新高;泰國、菲律賓、越南、印度尼西亞的貿易差額都創下近三年來新低,其中泰國、越南、印度尼西亞的惡化趨勢較突出。印度尼西亞的貿易順差已經來到平衡點邊界,不排除進一步轉負的可能性。如果印度尼西亞國際收支情況持續惡化,將加劇印尼盾的貶值壓力。

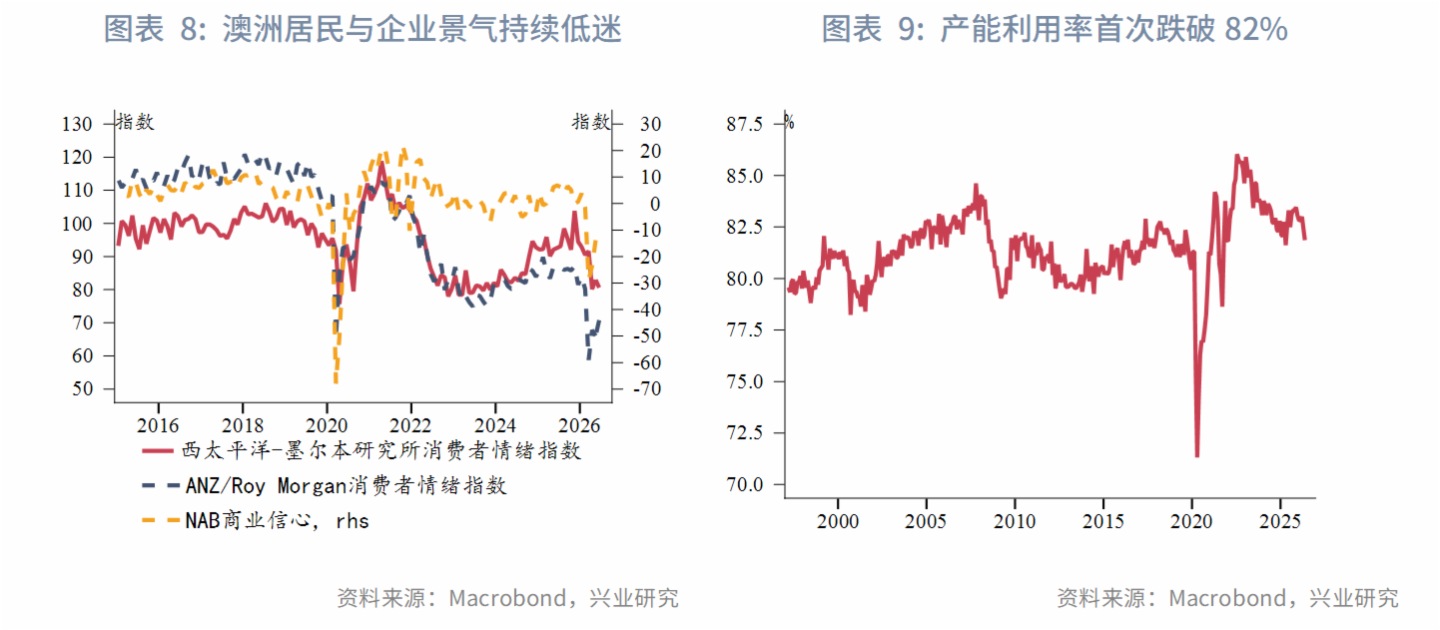

澳新:澳大利亞居民與企業景氣持續低迷。6月消費者信心指數環比下滑2.9%至80.6,再次跌入該調查50年歷史最低位區間,生活成本持續攀升令悲觀者比樂觀者多出近20%。5月商業信心指數雖從4月-23回升至-14,但制造業因能源成本與利潤擠壓仍處深度負值區間,商業條件指數持穩於+3點低於長期均值,產能利用率首次跌破82%,顯示需求放緩有助於緩解上游通脹壓力。

二、金融市場動態

2.1 貨幣市場

港元資金面:港元期限利率曲線保持穩定。隔夜HIBOR下行至2.15%,1個月HIBOR和3個月HIBOR小幅波動至2.70%和2.83%。1個月和3個月期限的港美利差下行2bp和1bp。

離岸人民幣資金面:離岸人民幣期限利率曲線保持穩定。1週、1個月和3個月期限CNH HIBOR分別為1.44%、1.45%和1.58%。

2.2 外匯市場

面對本幣貶值進一步推高本幣計價能源成本、輸入性通脹加劇帶來的經濟壓力,亞太經濟體央行加強對跨境資本的管理力度。

印尼盾2026年年初至今已相對美元貶值6.2%。印度尼西亞央行在加息的同時,將12個月常備逆回購工具(SRBI)收益率大幅提高至7.57%,以吸引離岸投資者跨境資金流入,為印尼盾的貶值趨勢提供一定緩衝。

印度盧比2026年年初至今已相對美元貶值5.3%。印度央行推出全新存款計劃,為海外印度人提供高達6%的美元存款利率,由官方承擔全部或有外匯對衝成本。該計劃預計在2026年全年吸引550億美元資金流入印度,改善其國際收支情況。

2.3 債券市場

全球固定收益市場的核心定價邏輯都在向美聯儲「更高更久」(Higher-for-Longer)的路徑偏移。中國維持寬松預期,但長端國債因常規和超長期特別國債的發行量增加,與機構短久期偏好的供需錯配帶來一定收益率上行壓力。本週在岸和離岸人民幣10Y收益率分別上行至1.74%和1.81%;美-中、美-港利差小幅收斂。

2.4 權益市場

一級市場,本週IPO市場遞表16家,5家公司招股。

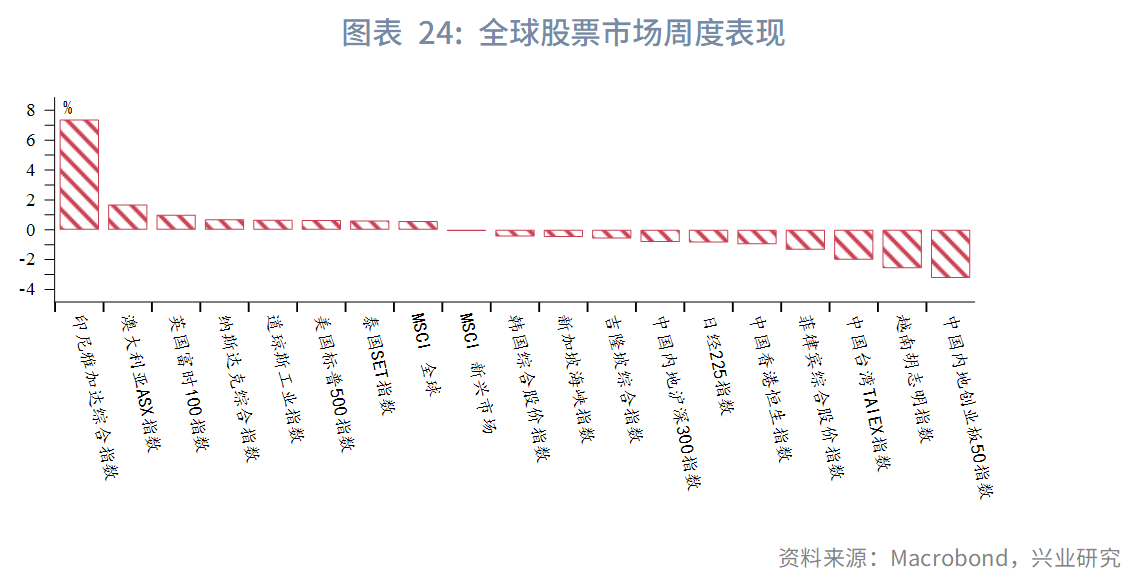

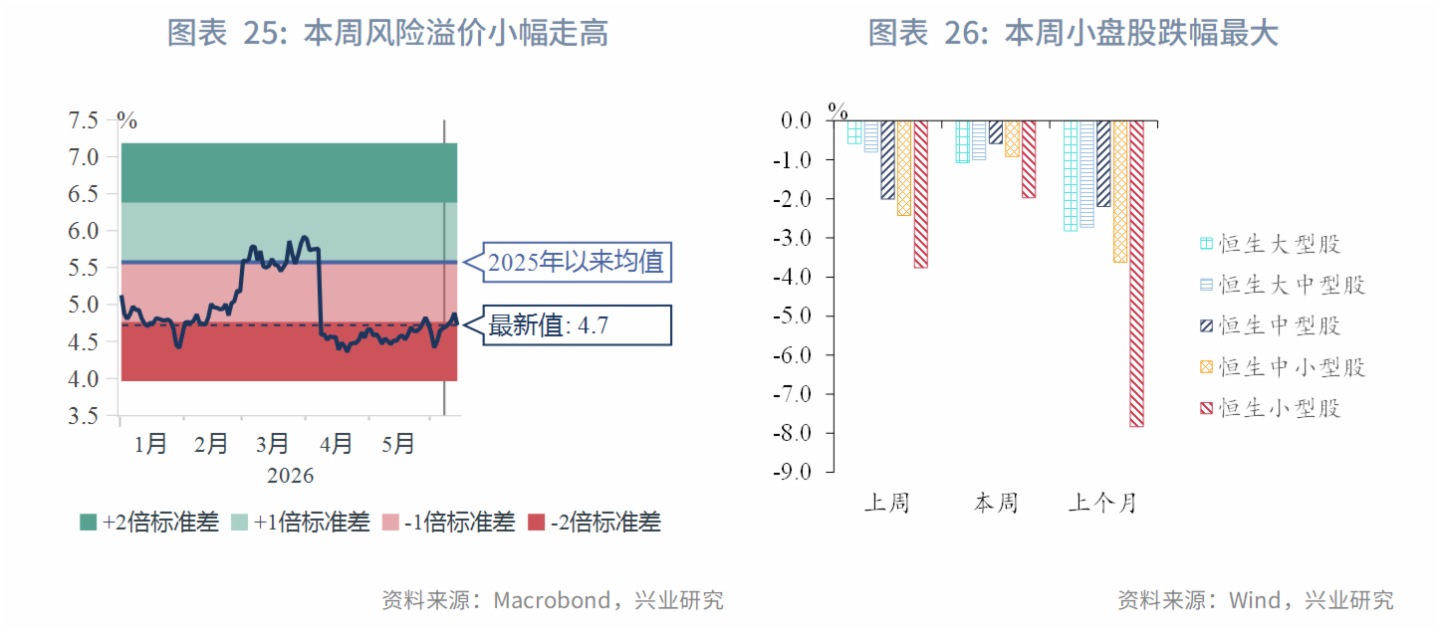

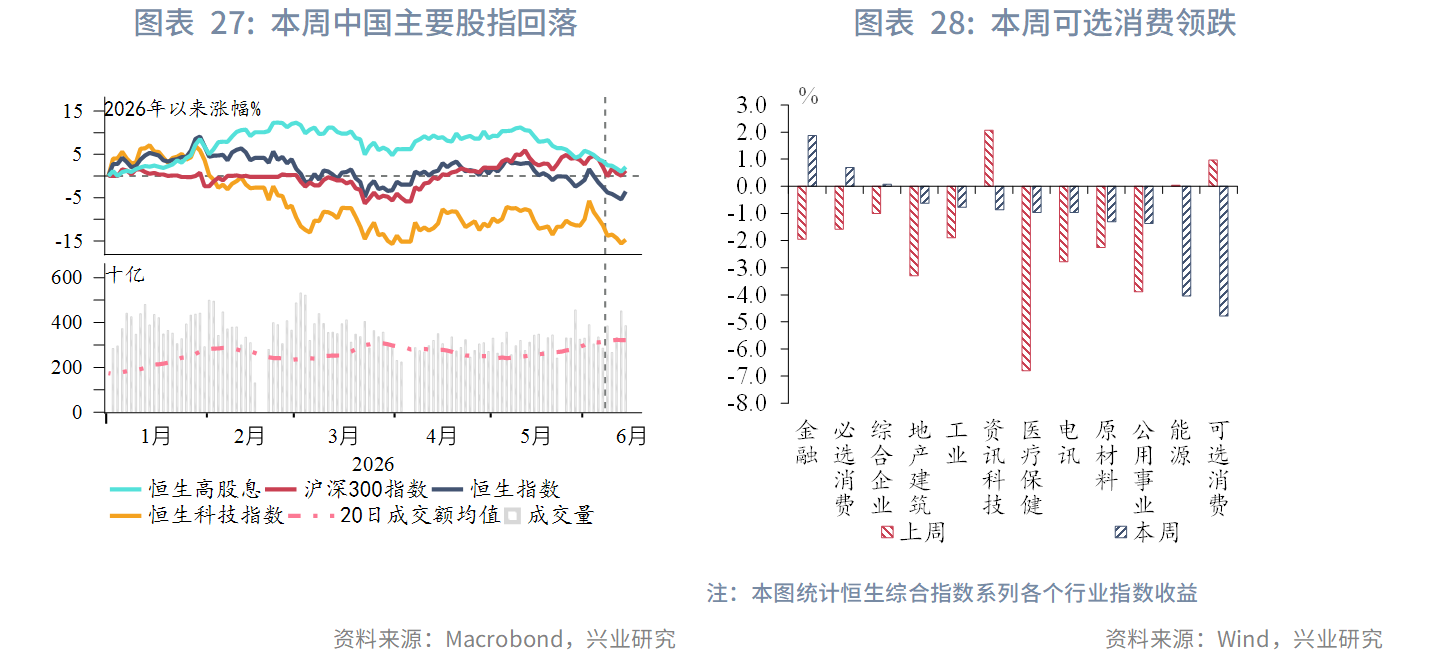

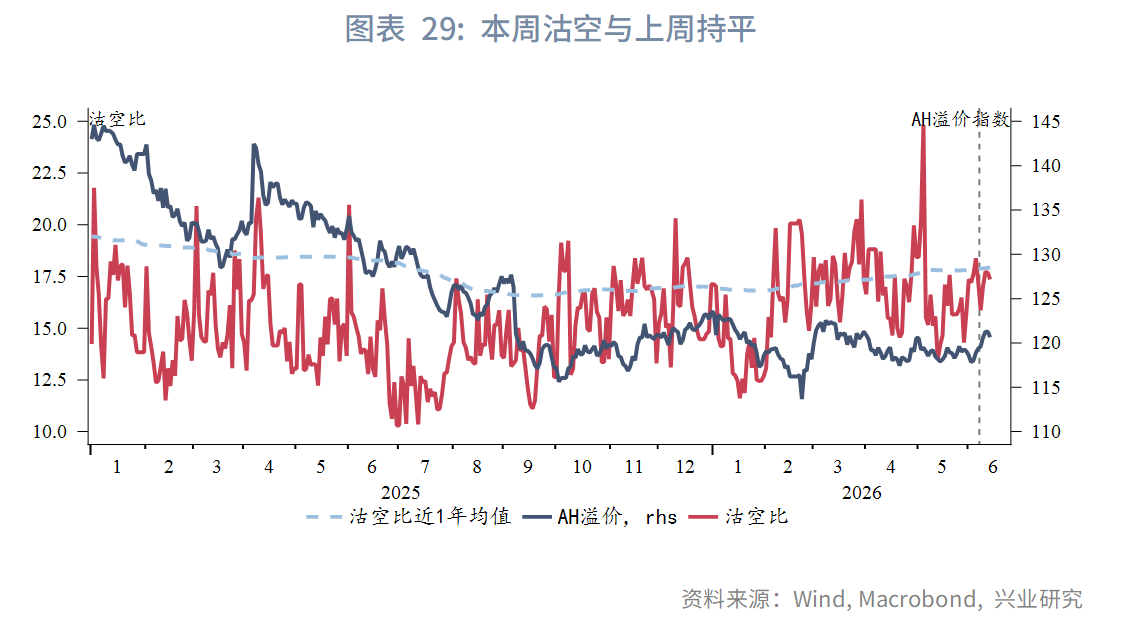

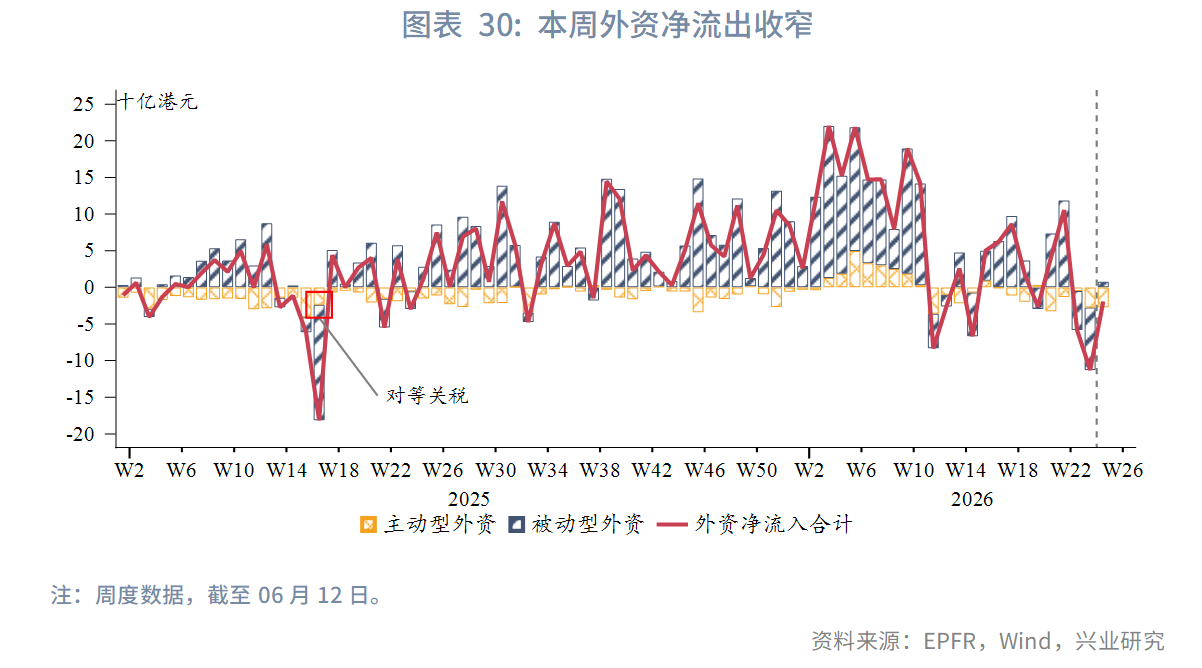

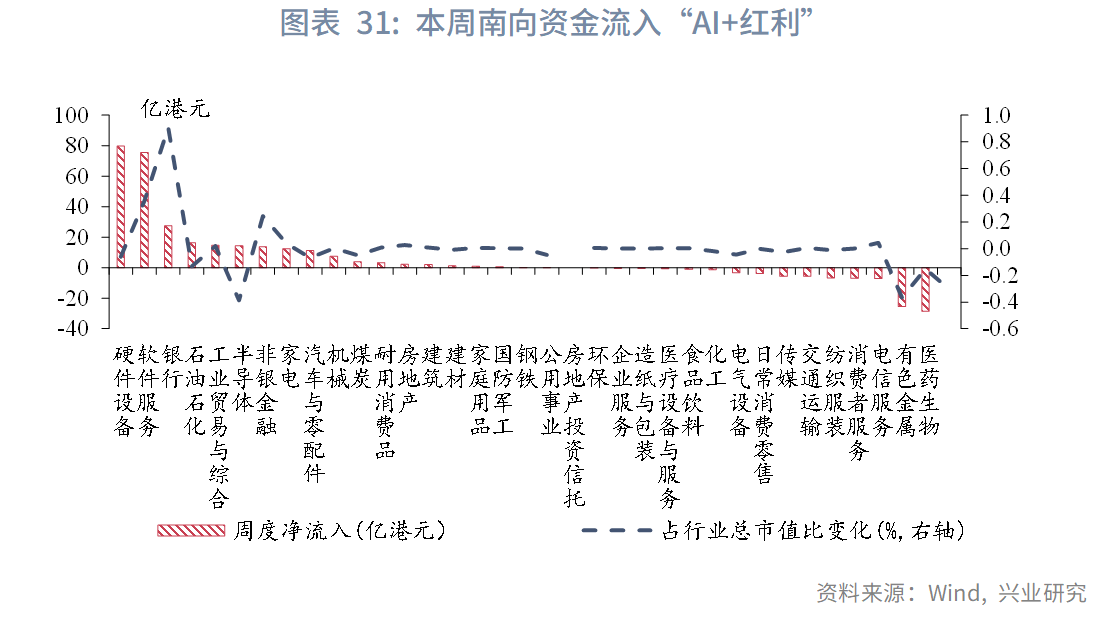

二級市場,本週港股在全球主要股指中表現居後。指數普跌,恒生指數、恒生高股息和恒生科技分別下跌1%、1.3%和3.7%。行業方面,金融領漲1.9%,可選消費下跌4.8%,內需復甦乏力疊加消費降級擔憂持續壓制板塊表現。資金面,南向資金轉淨流入42億港元(上週流入228億港元),方向上仍延續「AI+紅利」的啞鈴型配置思路,。外資淨流出收窄。情緒面上,市場沽空與上週持平。

往前看,下週港股核心變量是6月18日沃什就任後的首次FOMC會議,在沃什表態明朗前,市場仍將延續風險偏好下行的震盪格局。

來源:興業研究公眾號