馴服長尾:全球股市穩市機制的比較與啟示

近20年來,全球股票市場的長期波動率呈現下降的趨勢:高波動持續時間總體縮短,衝擊後的修復速度則明顯加快。其背後是全球主要經濟體政府對於股票市場的幹預日益成熟化、規則化。

本文綜合比較美國、日本、韓國與中國4個市場的股市穩市機制。其中,美國通過貨幣政策間接幹預,通過流動性支持、降息與QE穩定市場預期;日本央行則直接購買ETF,通過頻繁幹預市場定價,一定程度上改變了日本股指的長期趨勢;韓國平準基金傾向於在重大衝擊中「出手」,扮演應急流動性提供方。我國的中央匯金承擔了平準基金應對衝擊的職能,同時,監管部門通過保證金制度等措施防範過熱與投機。

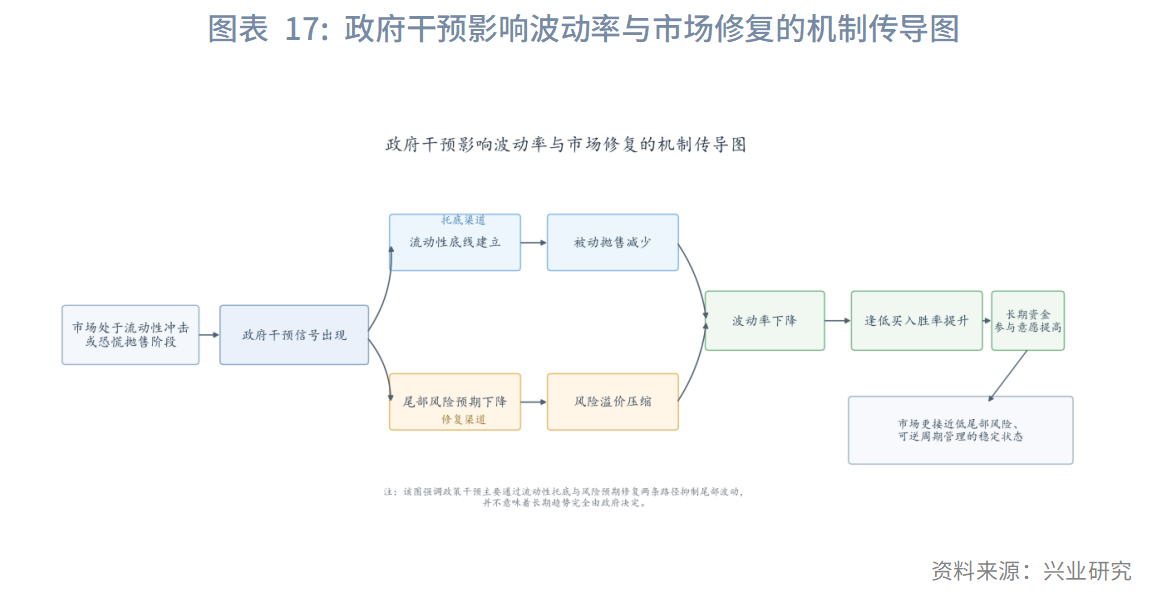

國際經驗顯示,政府穩市機制的主要作用併非保證市場持續上漲,而是通過穩定預期、提供應急流動性保障,壓縮風險溢價,降低尾部下跌風險,改善市場在衝擊後的修復效率。在美國市場,「Fed Put」預期形成後美股「逢低買入」策略的勝率大幅提升。在日本市場,央行的頻繁幹預成功降低了股市下跌時的慣性,下跌發生之後,價格反身性和次日修復概率較過去更高。在韓國市場,每次平準基金提出後,韓國股市均在未來一到兩個月內觸底反彈。在中國市場,「9.24」之後,下跌日次日上漲概率逐步提升。

總體看,隨著「政策穩定器」逐步完善,市場對於政策託底的信心提升,我國股票市場更可能呈現波動率收斂、修復能力提升和收益分佈改善的特徵,支持資本市場行穩致遠。

一、全球股市降波之謎

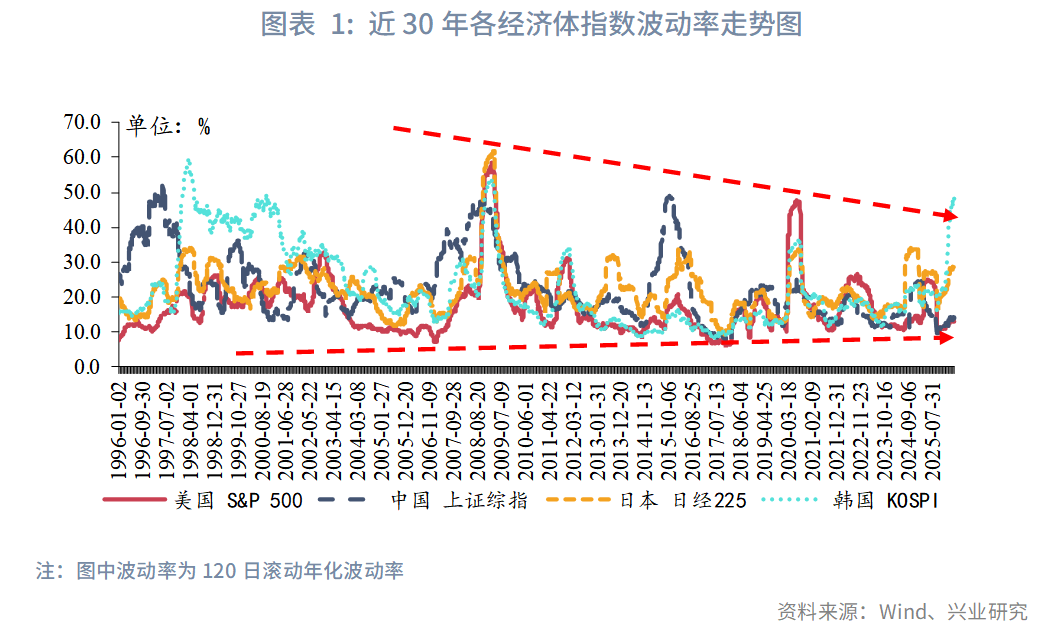

1995年1月至2026年6月,全球股票市場先後經歷亞洲金融危機、互聯網泡沫破裂、全球金融危機、歐債危機以及公共衛生事件等多輪重大衝擊,但從長期數據看,不同市場的波動率併未持續發散,反而呈現出一定程度的趨同與收斂特徵。

以美國、日本、韓國、中國4個市場為例,主要股指的120日滾動年化波動率在重大衝擊階段雖均出現過顯著擡升,但其高波動持續時間總體縮短,衝擊後的修復速度則明顯加快。這意味著,股票市場的風險形態正在從「長期高波動」逐步轉向「衝擊仍在、但可更快修復」的新特徵。

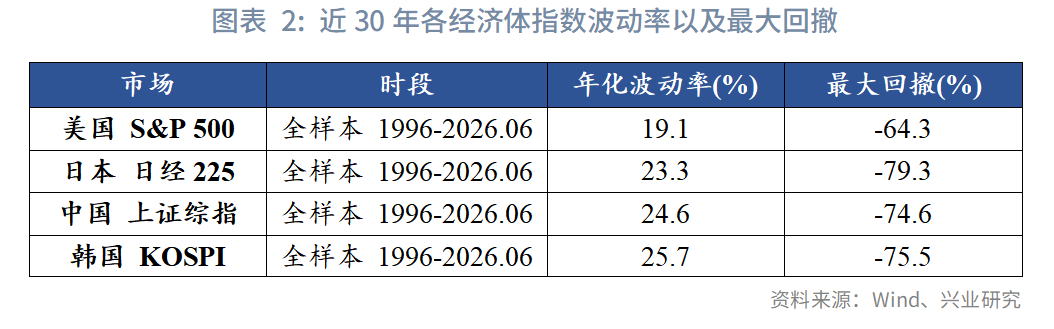

進一步比較近三十年各市場的總體風險特徵可以發現,不同經濟體在波動率水平和最大回撤上仍存在明顯差異。美國標普500的年化波動率約為19.1%,在4個市場中最低,最大回撤約為64.3%,整體表現也最為穩健;日本日經225的平均波動率雖處於中間水平,但最大回撤高達79.3%,反映出泡沫破裂後長期資產價格調整的深刻影響。相比之下,韓國、中國市場的波動率相對更高,但其高波動更多集中在若幹危機時點,而非持續性的高波動狀態。

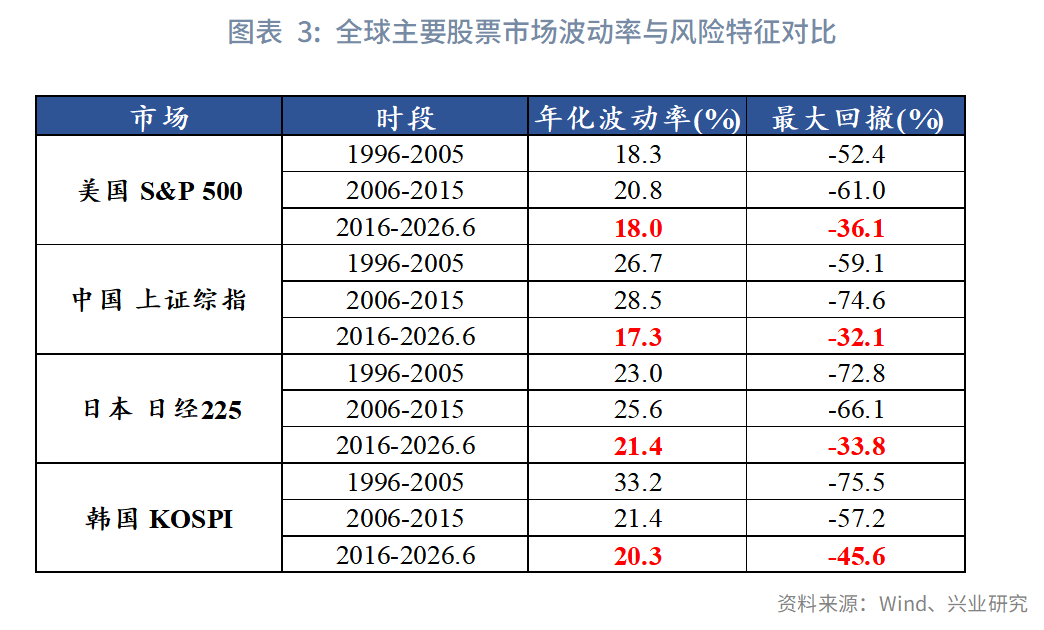

如果將樣本進一步劃分為不同階段,則可以觀察到一個更值得關注的趨勢:近十年來,4個市場的最大回撤均明顯收斂,整體均控制在37%以內,區間波動率也較此前階段有所下降。

尤其是在2008年全球金融危機之後,各市場120日滾動波動率的峰值中樞整體下移;2020年公共衛生事件期間雖然一度使波動率快速上升,但市場修復速度普遍快於此前歷次衝擊。這一現象表明,近年來全球股票市場併非不再經歷衝擊,而是在面對衝擊時表現出更強的穩定性和更快的恢復能力。

上述變化難以用宏觀環境來解釋。一個越來越值得重視的因素是,各經濟體政府和中央銀行在市場劇烈波動時期更加頻繁、更加制度化地介入資本市場。從美聯儲「Fed Put」式的預期管理,到日本央行直接購買ETF,再到韓國平準基金、以及中國中央匯金的逆週期操作,政策穩定器正在以不同形式嵌入股票市場運行之中。政府幹預的作用,也因此不再局限於短期救市,而可能進一步改變市場的波動率結構、尾部風險分佈以及衝擊後的修復路徑。

基於此,本文試圖回答兩個核心問題:第一,政府幹預是否確實降低了股票市場的整體波動率和極端回撤風險;第二,政策穩定器的形成,是否改善了市場在大幅下跌之後的收益分佈和修復效率。

圍繞這些問題,本文選取美國、日本、韓國和中國4個具有代表性的市場進行比較研究,試圖從跨國經驗中識別政府幹預影響股市波動率的共同機制與差異化路徑。

二、各經濟體政府幹預措施匯總

2.1 美國:美聯儲看跌期權(Fed Put)

美國案例是全球「政策託底股市」最具影響力的模板之一。1987年10月19日「黑色星期一」後,時任美聯儲主席格林斯潘在10月20日開市前表態,將準備為經濟與金融體系提供流動性,這一表態為市場確立了美聯儲作為「最後貸款人(lender of last resort)」的預期框架,隨後美股在約兩個月內走出恐慌。這併不意味著此後每次下跌都被立即阻止,而是意味著市場開始學習:當股價大跌併威脅實體經濟時,美聯儲會更傾向於寬松而不是無視。

這一點得到了學術研究的系統印證。Cieslak&Vissing-Jorgensen(2021)研究發現,自20世紀90年代中期以來,負股票回報顯著預測美聯儲更為寬松的政策反應;在其估計中,FOMC會議間股市回報越差,後續貨幣政策路徑通常越偏寬松。若在兩次FOMC會議之間股市累計下跌10%,則聯邦基金目標利率在下一次議息會議時平均對應約32個基點的下調幅度,一年內累計寬松幅度約為127個基點[1]。

更關鍵的是,這種關系併非主要通過通脹預期,而更多通過增長預期與消費財富效應傳導:即美聯儲之所以關注股市,是因為股市影響居民財富和消費,從而影響總需求。這意味著「Fed Put」不是單純為華爾街服務,而是在政策函數中內生於宏觀穩定目標。

從危機史看,美聯儲託底機制不斷強化。2008年金融危機期間,伯南克將利率降至0-0.25%併實施量化寬松(QE),以非常規工具大量購買債券向市場注入流動性,市場在約5個月後止跌企穩。

2020年公共衛生事件衝擊下,美股出現三次熔斷,鮑威爾快速將利率降至零併啟動「無限QE」,其速度和規模前所未有,市場幾乎即當日見底企穩。這些案例共同說明,Fed Put的真實價值不只是「救了一次」,而是形成了跨週期的政策可信度。

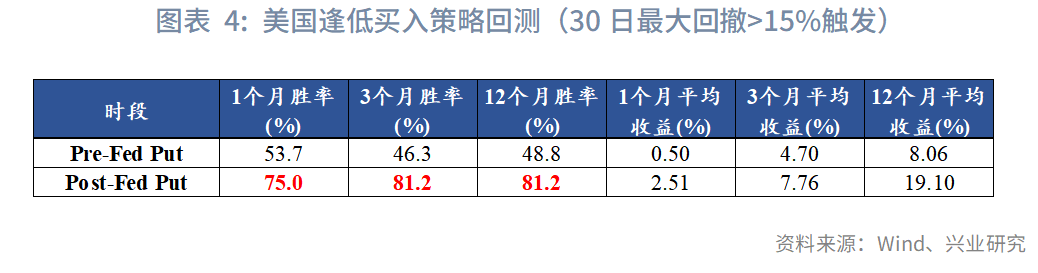

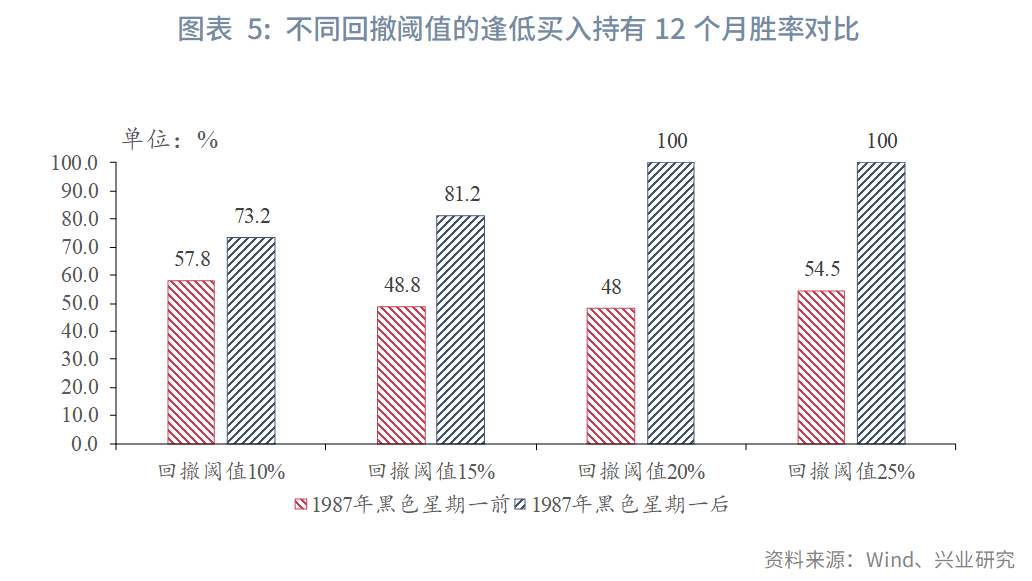

本文以標普500日線數據(1928-2026年)為基礎,當標普500在過去30個交易日內滾動最大回撤超過15%時觸發買入信號(相鄰信號間設21個交易日冷卻期以避免重疊),併以1987年10月19日「黑色星期一」為界劃分Pre-Fed Put與Post-Fed Put兩個時段。

結果顯示,在Fed Put預期形成前,買入後持有1個月、3個月、12個月的勝率分別為53.7%、46.3%和48.8%,12個月平均收益為8.06%;而在Fed Put形成後,對應勝率上升至75.0%、81.2%和81.2%,12個月平均收益提高至19.10%。除此之外,當回撤阈值提高至20%和25%時,Post-Fed Put時期逢低買入策略的12個月勝率均為100%。

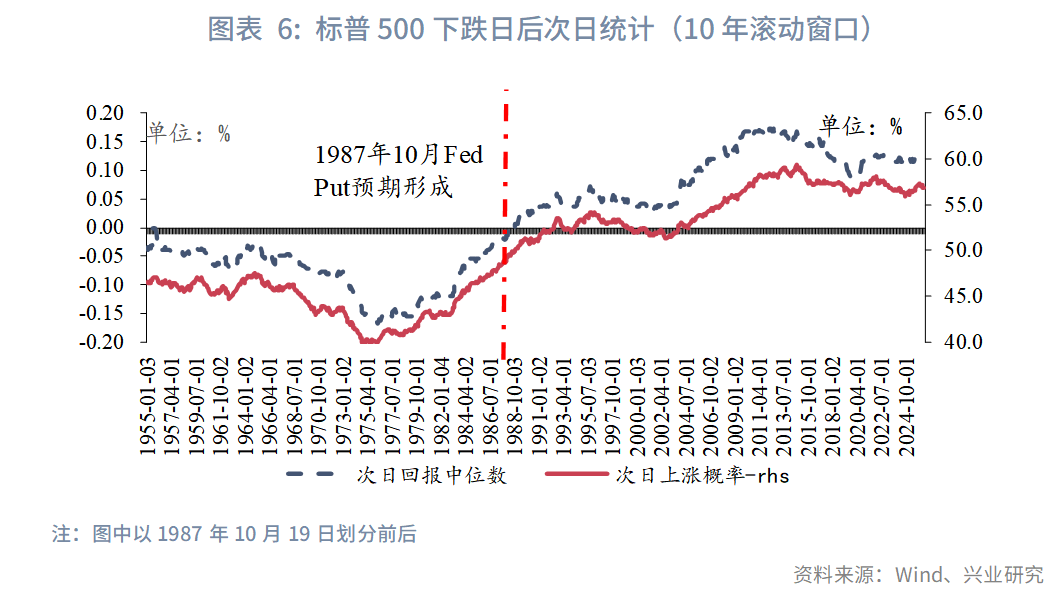

作為補充視角,我們進一步考察了標普500在任意下跌日之後次日的微觀修復能力。定義下跌日為當日收益率為負的交易日,統計其次日是否上漲及收益大小。10年滾動窗口的時序數據顯示,截至2026年6月,下跌次日上漲概率為56.9%,中位回報為0.13%,這一改善幅度雖然不及逢低買入的變化顯著,但其方向與Fed Put的邏輯一致:當市場參與者相信政策將對極端下跌做出響應時,恐慌性抛售減弱,下跌後的「次日自我修復」能力隨之增強。

但值得強調的是,美國案例也有邊界。若市場面臨的是高通脹約束而非單純流動性危機,聯儲未必會迅速「行權」;這也是2022年以後市場一度質疑Fed Put有效性的原因之一。

換句話說,若通脹高位黏性使聯儲無法降息,則「看跌期權執行價」會顯著下移,意味著市場必須跌得更深,政策才會反應。這說明:Fed Put併未消失,但其行權條件取決於宏觀約束。

2.2 日本:日本央行直接購買ETF

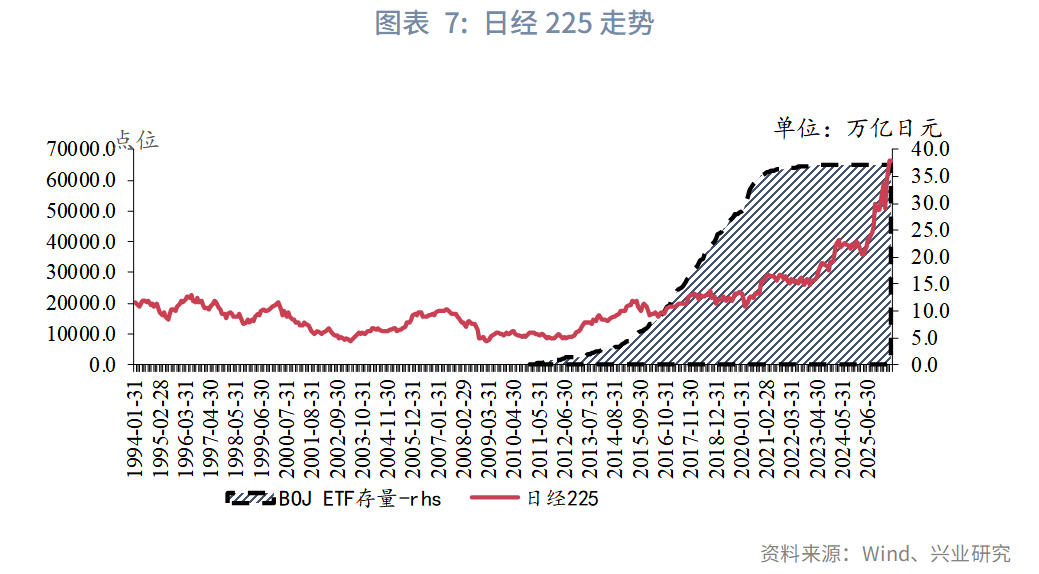

如果說,美國代表「間接型看跌期權」,日本則是最為典型的直接購買型看跌期權,依據日本央行存量數據,日本央行持有規模由2010年12月的0.014萬億日元迅速上升至2018年3月的18.93萬億日元,到2025年12月進一步達到37.19萬億日元;截至最新樣本2026年5月,存量仍有37.07萬億日元。這意味著日本央行已不只是利率制定者,而是權益市場長期、規則化的邊際買方。

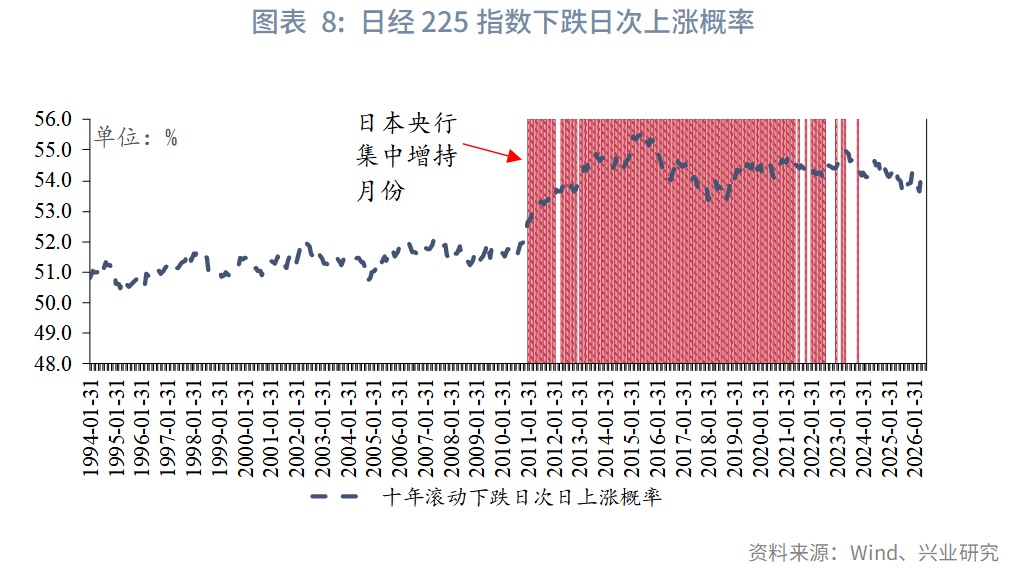

日本案例若從更貼近投資者實際體驗的兩個指標來看,其政策穩定效應同樣較為明顯。第一,日經225指數下跌日次日上漲概率呈現出溫和但持續的擡升。按十年分段計算,1996-2005年間,下跌日後的次日上漲概率為51.6%,2006-2015年升至54.9%,2016-2025年維持在54.2%左右。雖然這一提升幅度不像美國「逢低買入」策略那樣顯著,但其方向具有一致性:隨著日本央行ETF購買逐步制度化,市場在單日下跌後的短期修復能力有所增強,說明官方買盤預期至少部分削弱了恐慌性抛售的慣性。換言之,日本市場未必因為日本央行而變成「不會跌」的市場,但在下跌發生之後,價格反身性和次日修復概率較過去更高。

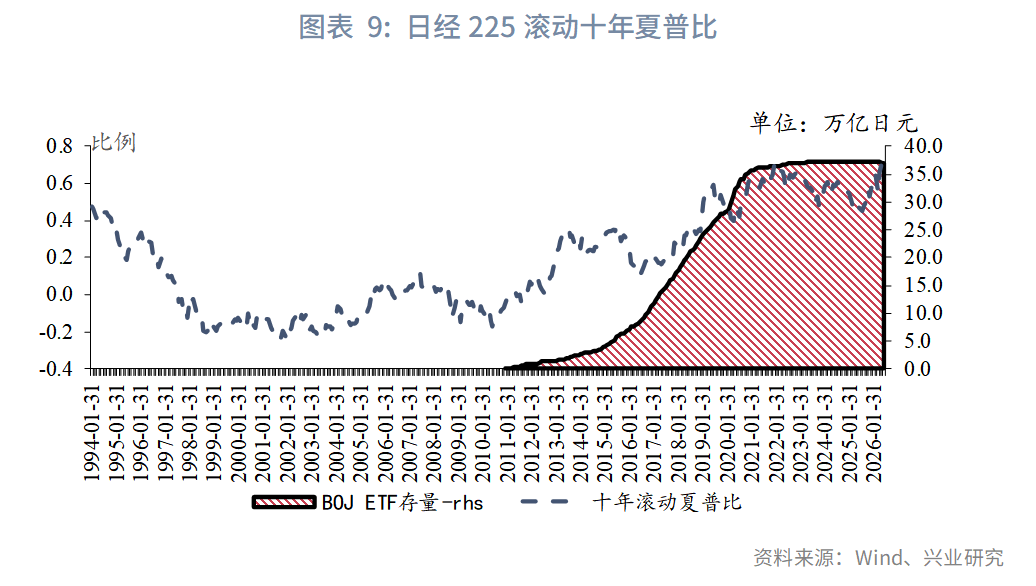

第二,日經225滾動十年夏普比的改善則更能反映長期風險收益質量的提升。數據顯示,1996-2005年日經225十年夏普比長期為負,幾乎意味著投資者在承擔較大波動的同時併未獲得對應補償;到2006-2015年,該指標升至0.195;而在2016-2025年,十年夏普比進一步提升至0.584,最新滾動十年夏普比已達到0.75。這意味著,日本股市在日本央行長期介入之後,併不只是價格中樞擡升,更重要的是單位風險所對應的長期回報顯著改善。

「下跌日次日上漲概率」反映的是市場的短期自我修復能力,「滾動十年夏普比」反映的則是政策穩定機制是否真正改善了長期持有體驗。從這兩個指標結合來看,日本央行ETF購買的核心作用更接近於壓低尾部波動、改善收益路徑、提升長期持有的風險回報比,而不是簡單制造單邊牛市。

在機制上,日本央行購買具有較強的規則性:當上午市場下跌超過某些阈值時,下午可能觸發ETF購買,這相當於將官方買盤嵌入日內價格形成過程。Harada與Okimoto(2019)的雙重差分研究發現,日本央行購買日中,日經225成分股下午收益率相較非成分股顯著高出0.0616%[2]。這個數值絕對值看似不大,但其重要性在於,它證明政策併非只通過「宏觀預期」起作用,而是確實在交易時段內改變了價格路徑與流動性狀態。

然而,日本案例也最集中地暴露了幹預的邊界與退出成本。截至2025年末,日本央行ETF賬面存量已達到37.19萬億日元;增持月的平均單月擴張規模約為2753.5億日元,最大單月增持達到14914.0億日元。

在此背景下,日本央行後續減持必然面臨兩難:賣得太快會擾動市場,賣得太慢則使央行長期背負權益風險、價格發現扭曲與退出週期過長等爭議。換言之,日本經驗清楚表明,官方買盤能夠顯著改善價格路徑與波動分佈,但併不能替代企業盈利、人口結構和潛在增長率所決定的長期估值錨。

2.3 韓國:平準基金

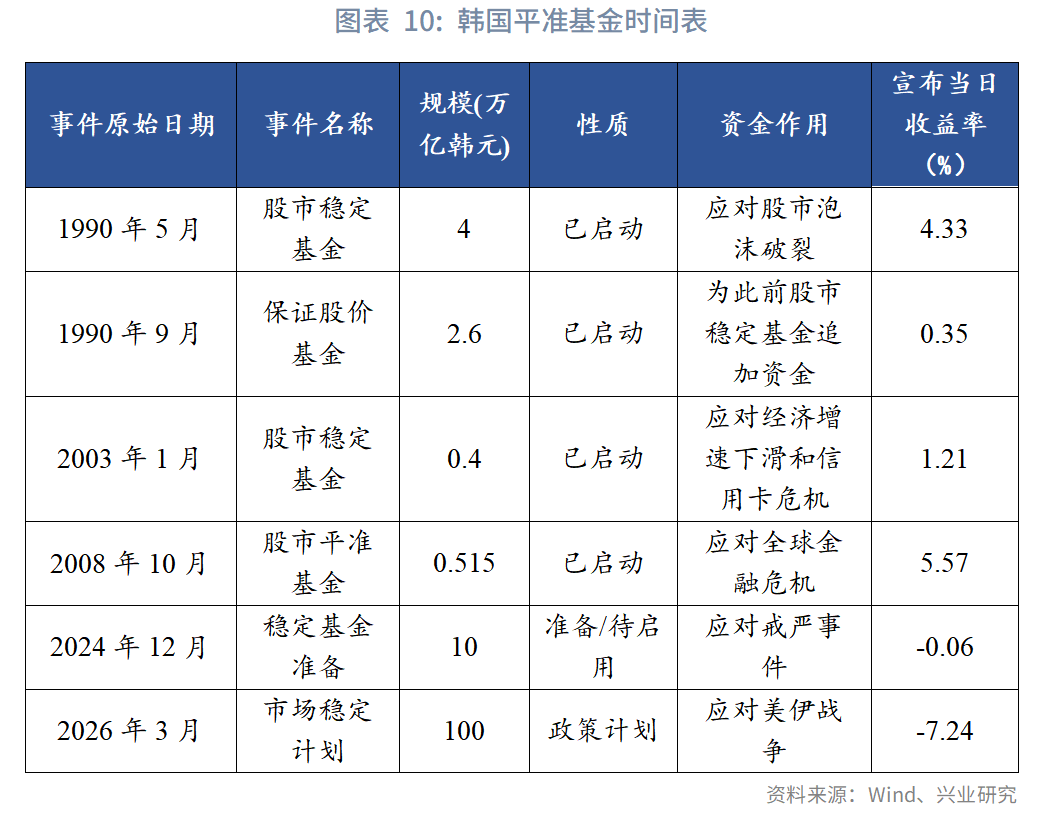

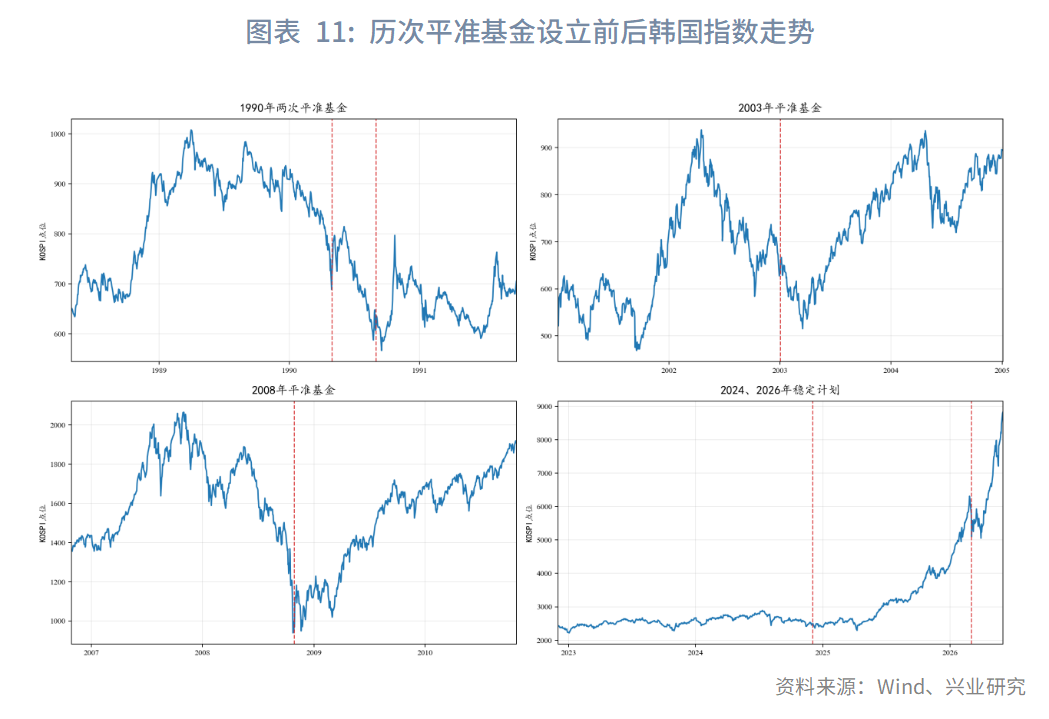

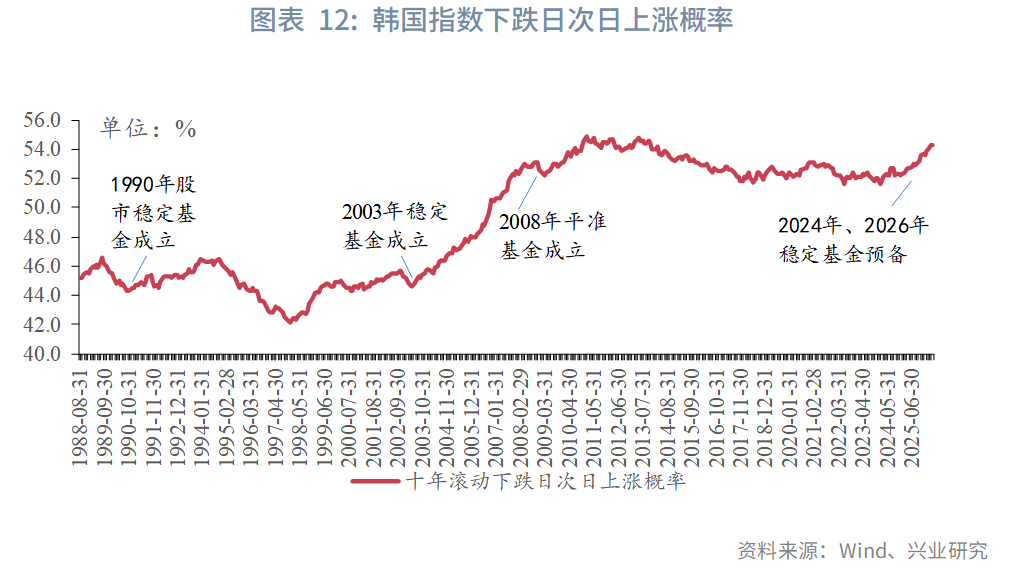

韓國的特色在於採用平準基金模式,以專項基金形式穩定股市。韓國至少在1990年5月、1990年9月、2003年、2008年10月先後四次啟動相關機制;近年又在2024年12月和2026年3月提出更大規模的穩定基金或市場穩定計劃。這說明平準基金在韓國併非偶發性救市安排,而是已經沉澱為一套在壓力情形下反復被調用的政策工具。

就可觀察的代表性案例而言,每次的平準基金提出後,韓國股市均在未來一到兩個月內觸底反彈。這與市場將平準基金視為緊急流動性支持和情緒穩定器的理解是一致的。這一表述的意義在於:當市場自身穩定機制尚不充分、公司回購和長期資金不足以吸收恐慌抛盤時,官方基金的邊際作用最大;而隨著市場逐步成熟,平準基金更多承擔「最後穩定器」而非「日常定價者」的角色。

當然,韓國也清楚展示了這類機制的邊界。若平準基金被過於頻繁地提及或使用,市場可能逐漸形成對官方託底的路徑依賴,削弱價格發現和風險教育功能。因此,對韓國最中肯的評價不是「平準基金保證牛市」,而是:其作為逆週期穩定裝置,能夠在衝擊發生時壓縮尾部風險、改善下跌後的修復路徑,但長期估值與回報最終仍取決於企業盈利、外部週期和市場自身結構等。

2.4 中國:逆週期調節框架

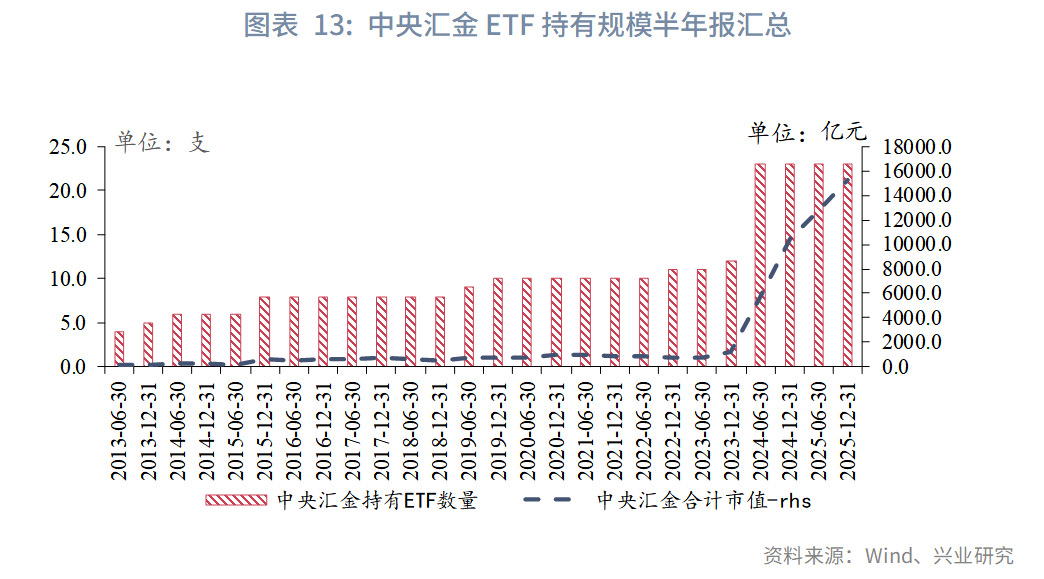

從半年度一披露的基金持有人數據看,中央匯金在ETF前十大持有人中的首次可觀測時間已可追溯至2013年06月,到2025年12月底,中央匯金持有的ETF數量已達到23只,中央匯金ETF持有市值約為15263億元。其中,持有市值最高的產品為滬深300ETF華泰柏瑞,中央匯金中央匯金持有市值約3495億元。這說明中國的穩市機制越來越以寬基ETF為核心載體,通過指數化工具直接降低尾部風險。

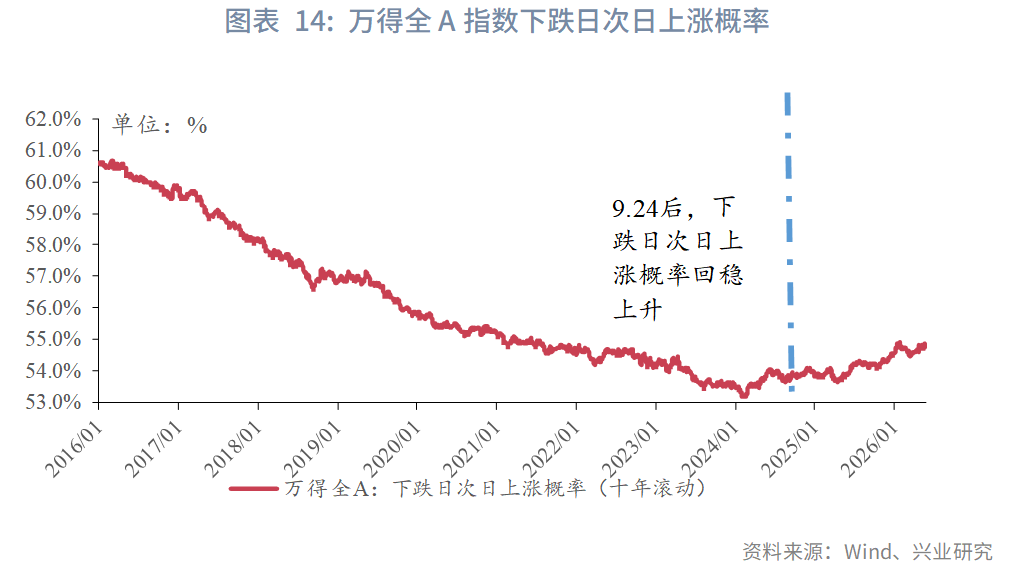

託底效果也可以從事件窗口和短期修復能力中得到印證。近年來,中央匯金分別在2024年2月和2025年4月兩次關鍵時刻發聲併增持。兩次公告後5個交易日平均收益為5.58%,20個交易日後平均收益為8.69%。從長期微觀指標看,中國市場最近階段「下跌日次日上漲概率(滾動10年)」已提升至54.3%,也從另一個側面說明,政策性託底提高了大跌後短期修復的勝率。

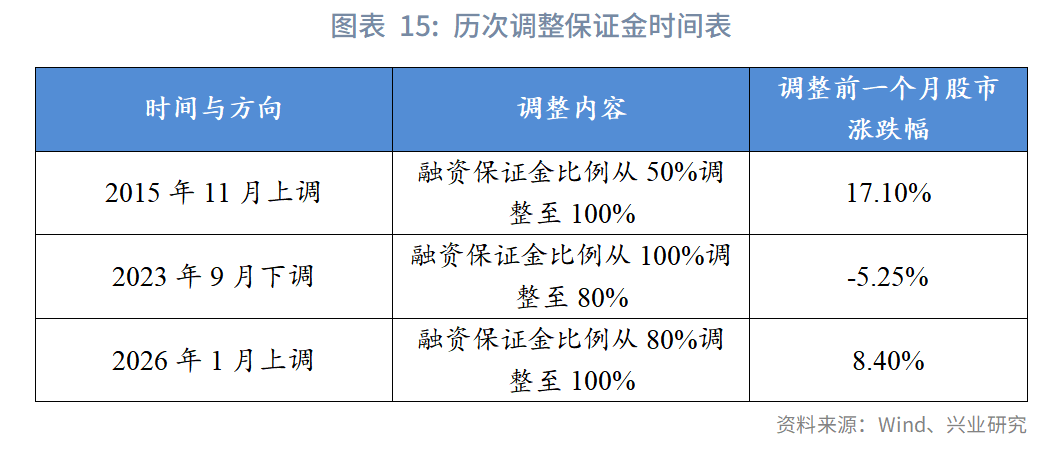

但如果只看到託底,仍不足以解釋當前的政策結構。更關鍵的是,我國正在形成一套「上漲過快時抑制投機、下跌過快時託底」的雙向管理框架。通過融資保證金比例調整等逆週期規則,提高新增槓桿成本抑制投機性資金,為股市行穩致遠創造良好的交易生態。

因此,我國的穩市機制表現為一種正在制度化的雙向波動管理框架:在下行階段,中央匯金通過增持寬基ETF、穩定預期和提供流動性來託底;在上行過熱階段,則通過提高保證金、壓縮槓桿擴張速度來防範過度投機。

這套框架的最終目標不是消滅波動,更不是保證市場單邊上漲,而是讓A股的波動從尖峰厚尾,逐步轉向波動率相對可控的狀態。與美國「Fed Put」更偏向利率反應函數、日本偏向常設型ETF買盤不同,我國正逐步形成一個由平準資金、交易規則和逆週期監管共同組成的復合型穩定機制。若這一機制進一步常態化、透明化,併與長期資金佔比提升相配合,則A股的長期波動率有望進一步下降。

三、國際比較與機制總結

3.1 各經濟體幹預模式比較

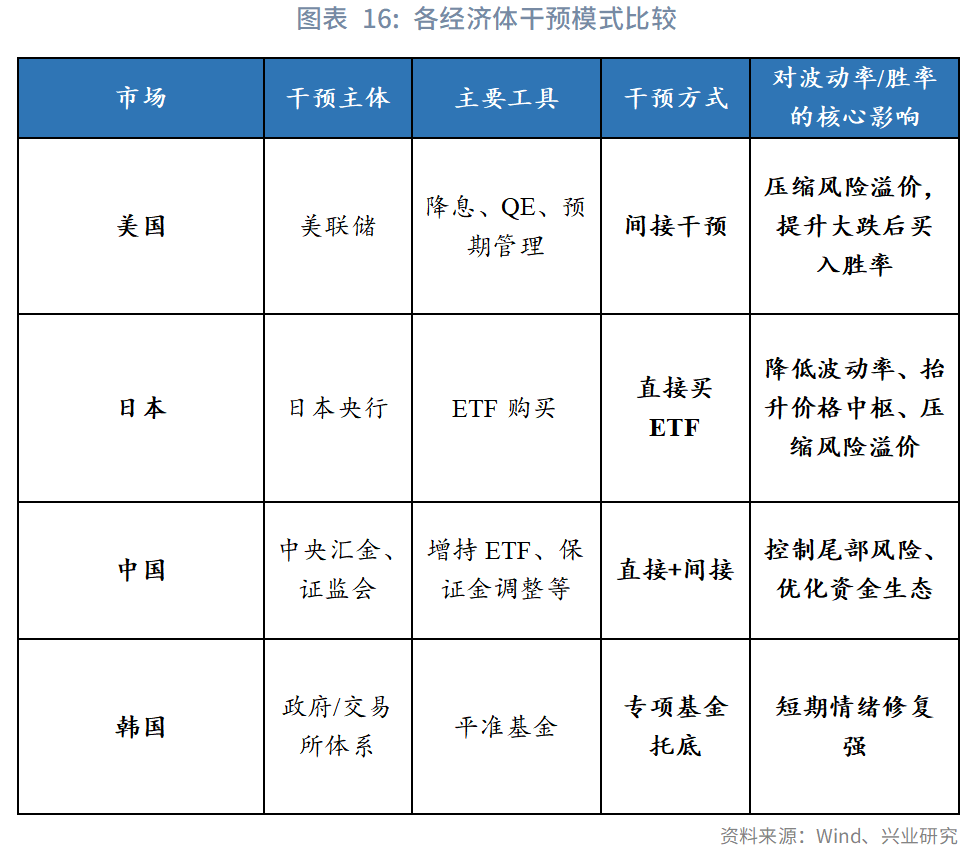

從比較視角看,全球主要政府幹預股市的模式大致可以歸納為幾類:第一類是直接購買股票或ETF,以日本最具代表性;第二類是貨幣政策間接託底,即通過降息、量化寬松、信用支持等手段穩定金融條件,美國最為典型;第三類是平準基金模式,以韓國為代表,通過專門基金在衝擊發生時吸收抛盤、修復情緒。我國的模式更加接近於韓國的平準基金模式,同時配合保證金監管等手段抑制投機。不同市場使用的工具看似差異較大,但其共同目標都是在重大衝擊發生時避免市場失序下跌。

無論工具形式如何,不同經濟體的幹預之所以能夠降低波動率,背後都離不開四條共同機制。其一是信號效應:政策向市場傳遞「失序下跌不會被放任」的明確信號,改變投資者對尾部風險的主觀分佈。其二是流動性底線:官方買盤或寬松政策在恐慌階段避免訂單簿坍塌,減輕被動抛售和融資踩踏。其三是風險溢價壓縮:當投資者相信政策會在極端情況下介入時,股權風險溢價的上行空間被部分封頂,估值下限因而擡升。其四是行為錨定:隨著政策反應函數被市場學習,投資者會逐漸從「跌了先跑」轉向「跌深後等待政策、逢低佈局」,從而使衝擊後的修復速度更快。

需要強調的是,政策幹預最明確的作用併不是制造長期單邊上漲,而是降低短期失序和中期左尾風險。美國Fed Put最直接提高的是大跌後逢低買入的勝率;日本央行更明顯改善的是長期持有體驗與風險回報比;韓國的平準基金在極端階段提供情緒穩定和流動性支撐;中國穩市機制則通過預期引導和流動性支持穩定系統性預期。因此,幹預的有效性應更多從「是否改善收益分佈、是否提高危機後修復效率」來評估,而不是簡單看一次入市後指數漲了多少。

將前文各經濟體經驗綜合起來:政府引導股票市場的核心價值在於改變收益分佈,減少極端虧損概率,提高衝擊後的反轉勝率。美國的證據表明,Fed Put形成後逢低買入勝率顯著改善;日本案例說明長期、可信、規則化的買盤可以壓低波動率併改善夏普比;韓國經驗則顯示,平準基金在私人部門穩定器不足時具有更高邊際價值。

需要強調的是,政府幹預股票市場併非無成本。其正面作用主要體現在市場穩定,但可能帶來影響價格發現機制、誘發市場道德風險、資源錯配和退出難題等。

四、結論與展望

綜合全文討論,政府幹預已經成為全球股票市場的重要結構性特徵,併促使全球股市長期波動率呈現壓縮態勢。這一機制最顯著的結果,不是保證市場單邊上漲,而是壓縮尾部風險、降低波動率併提高投資者在大跌之後的修復勝率。隨著各經濟體幹預工具逐步制度化、規則化,股票市場未來更可能呈現出「波動率收斂、極端衝擊概率下降、長期回報路徑更穩定」的演化方向。

對投資配置而言,這意味著在具備可信穩定器的市場中,長期持有與逢低佈局的風險回報比通常會優於缺乏穩定機制的市場。但與此同時,投資者也必須區分「短期穩定器」和「長期盈利能力」:政策可以防範尾部風險,卻不能替代企業盈利與制度建設。

參考文獻

[1] Cieslak A, Vissing-Jorgensen A. The economics of the Fed put[J]. The Review of Financial Studies, 2021, 34(9): 4045-4089.

[2] Harada K, Okimoto T. The BOJ’s ETF purchases and its effects on Nikkei 225 stocks[J]. International Review of Financial Analysis, 2021, 77: 101826.

來源:興業研究公眾號