收入微降利润增长!中国旺旺做对了什么?

6月24日,中国旺旺(00151.HK)发布了截至2025年3月31日止的年度业绩,其营收微降,但盈利能力有所提升。

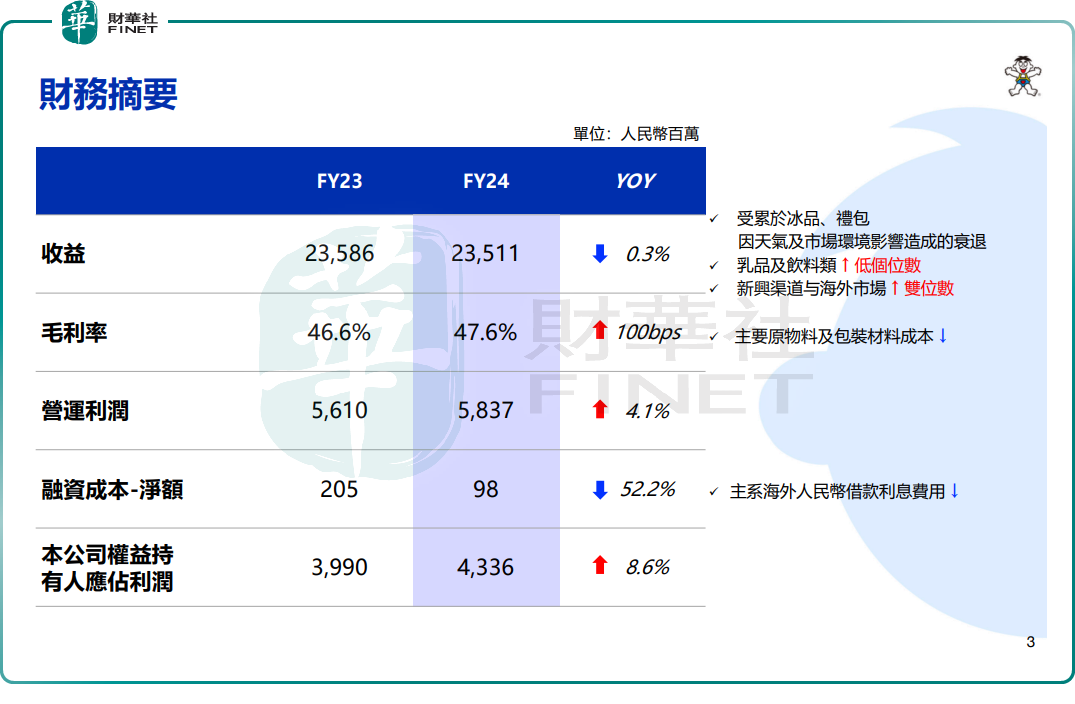

财报显示,报告期内,中国旺旺实现收入235.11亿元(人民币,下同),同比下滑0.3%;归母净利润43.36亿元,同比增加8.6%。

对于收益小幅下滑,中国旺旺解释,主系休闲食品类中的冰品小类和米果类中的礼包受极端天气与市场环境影响,收益同比分别衰退低双位数和高个位数。

毛利率方面,中国旺旺整体毛利率同比提升1个百分点达47.6%,这主要系部分大宗原材料及包装材料价格回落,抵消产品结构变动(渠道多元化导致平均售价略降)的影响。

中国旺旺,主要从事制造及分销食品和饮料,包括四大业务板块,分别为乳品及饮料类(如牛奶、常温酸奶、乳酸饮料等)、休闲食品(包括糖果、冰品、小馒头和果冻等)、米果产品(如糖衣烧米饼、咸酥米饼及油炸小食等)以及酒类等其他产品。

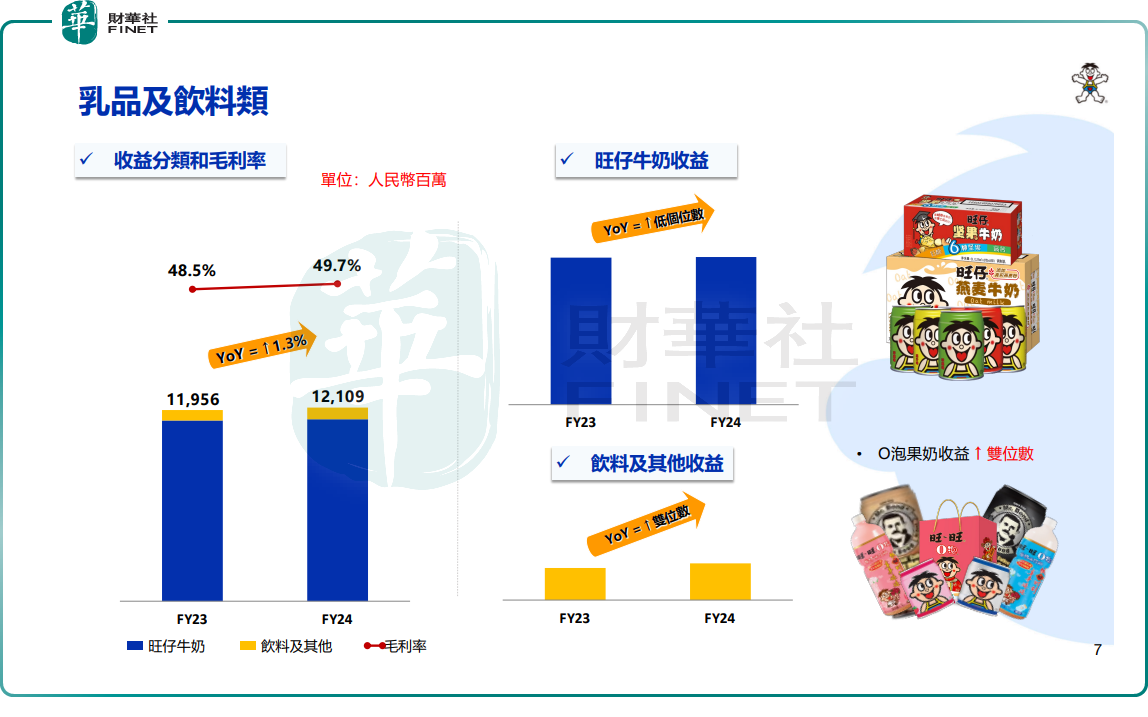

分品类看,乳品及饮料是中国旺旺的核心业务。报告期内,该板块收入同比增长1.3%至121.09亿元,占了公司收入的半壁江山;毛利率从上年48.5提升至49.7%。其中,旺仔牛奶、O泡果奶等单品通过场景营销分别实现低个位数、双位数增长。

再来看中国旺旺的第二大业务——米果类,期内收入59.04亿元,同比下滑1.2%;毛利率也从上年同期46%降至44.1%。其中,米果类中的大礼包受春节消费疲软影响,收益同比呈高个位数下滑。

休闲食品则受冰品收入放缓的影响,全年收入同比下滑2.6%至53.59亿元;毛利率小幅增加0.5个百分点至44.5%。2024上半财年,冰品收益因天气及销售节奏原因衰退;2024下半财年,因业务组织调整与终端精耕,取得恢复性增长。

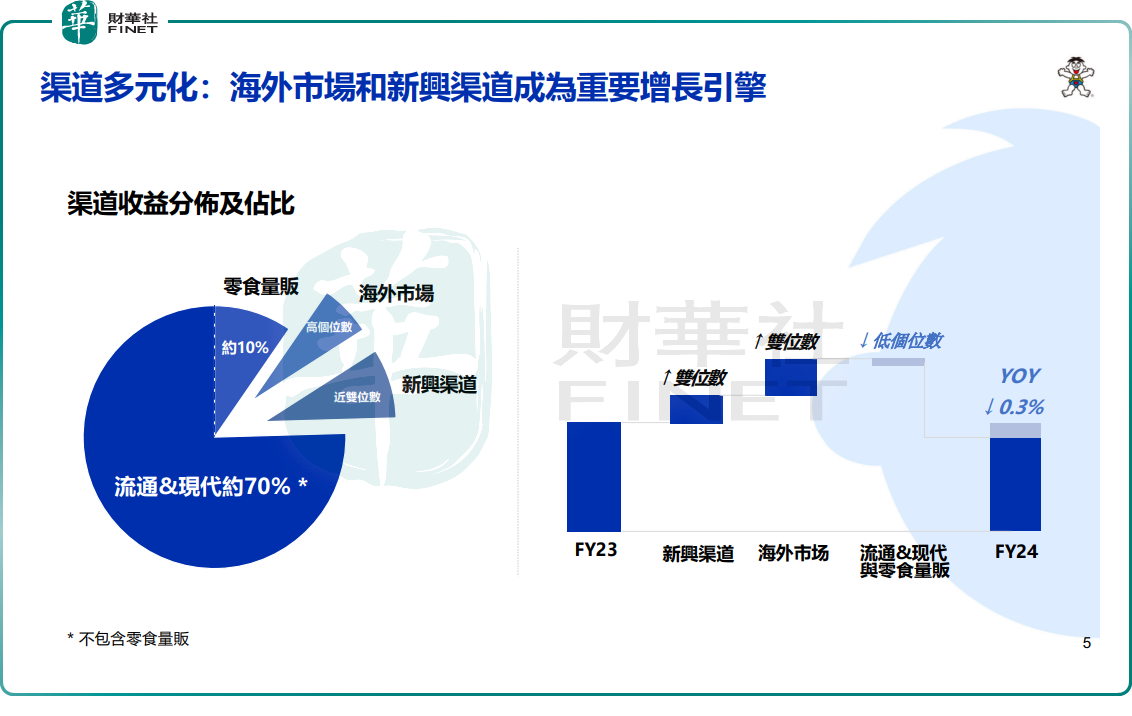

分渠道看,2024财年,中国旺旺在内容电商、社交电商、OEM渠道(原始设备制造商)等新兴渠道的拓展方面均取得了显著成效,保持了双位数增长,成为公司增长的重要动力之一。

此外,海外市场也是公司新的增长点,2024财年收益实现双位数提升,收益占集团比已达高个位数,其中日本市场、北美市场以及部分东南亚市场保持高速增长。

总结而言,在消费市场整体承压背景下,中国旺旺营收放缓。不过,在利润层面,其通过成本精细化管控与运营效能提升,实现了利润增长,但相较于上一财年(2023财年利润同比增速为18.36%),这一增速亦呈现边际放缓态势。

在二级市场上,此份业绩报告发布后,中国旺旺股价表现平淡,截至6月24日收盘,该股小幅上涨0.19%,报5.25港元/股。