【IPO前哨】背靠四维图新+滴滴,四维智联IPO是突围还是续命?

近期,科技企业争相冲刺港股市场,来自机器人、人工智能、自动驾驶等领域的企业众多。

近日,两家智驾赛道的企业相继冲刺港交所。除智能座舱+X域控解决方案提供商镁佳股份外,另一家智能座舱行业的企业——四维智联也敲响了港交所大门。

四维智联计划将港股上市募资所得款用于建设新制造据点、用作技术研发及拓展公司的解决方案组合等。

四维图新和滴滴押注,股东阵营豪华

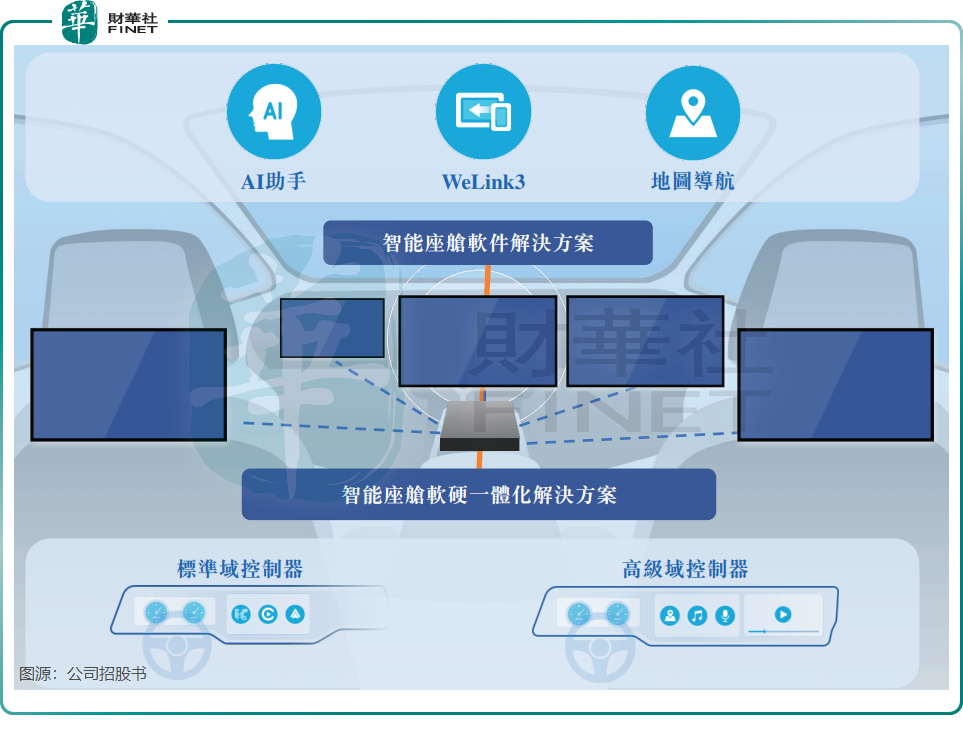

四维智联从事汽车智能座舱业务,依托全栈自研软件平台,提供智能座舱软件解决方案、软硬一体化解决方案及其他相关服务。

四维智联的智能座舱软件解决方案,包括智能座舱系统、全景影像、地图导航、AI助手、影音娱乐等;软硬一体化解决方案则基于硬件系统与多功能软件设置之间的无缝整合,支持舱驾一体、舱泊一体、智能座舱及智能驾驶。截至今年6月20日,四维智联已向客户交付超过1590万套智能座舱软件解决方案及超过155万套软硬一体化解决方案。

当前国内智能座舱市场格局分散,竞争激烈。四维智联在2024年仅位列国内一级供应商第十名,市场份额仅为0.1%。

四维智联的股东阵营相当豪华,获得了地图导航及高精地图领域龙头企业四维图新(002405.SZ)、网约车赛道绝对龙头滴滴(DIDIY.US)、全球著名IC设计厂商联发科、腾讯(00700.HK)以及爱驰汽车等企业的投资。

2024年8月完成B轮融资后,四维智联的估值约为40.7亿元人民币。

其中,四维图新与四维智联关系密切,当前,四维图新下属公司四维图新北京持有四维智联45.32%股权,为后者控股股东;滴滴持股16.46%,为第二大股东;联发科旗下的MTK持股15.83%。

背靠四维图新和滴滴,四维智联在发展过程中确实少走不少弯路。地图导航和智能座舱系统芯片均来自四维图新的支持,智能座舱解决方案面向整车厂商的推广也得益于四维图新的助力。此外,四维智联还与滴滴在行车记录仪设备方面展开合作,整合滴滴汽车服务平台生态系统,并共同探索智能座舱技术。

陷亏损泥潭,大客户依赖症严重

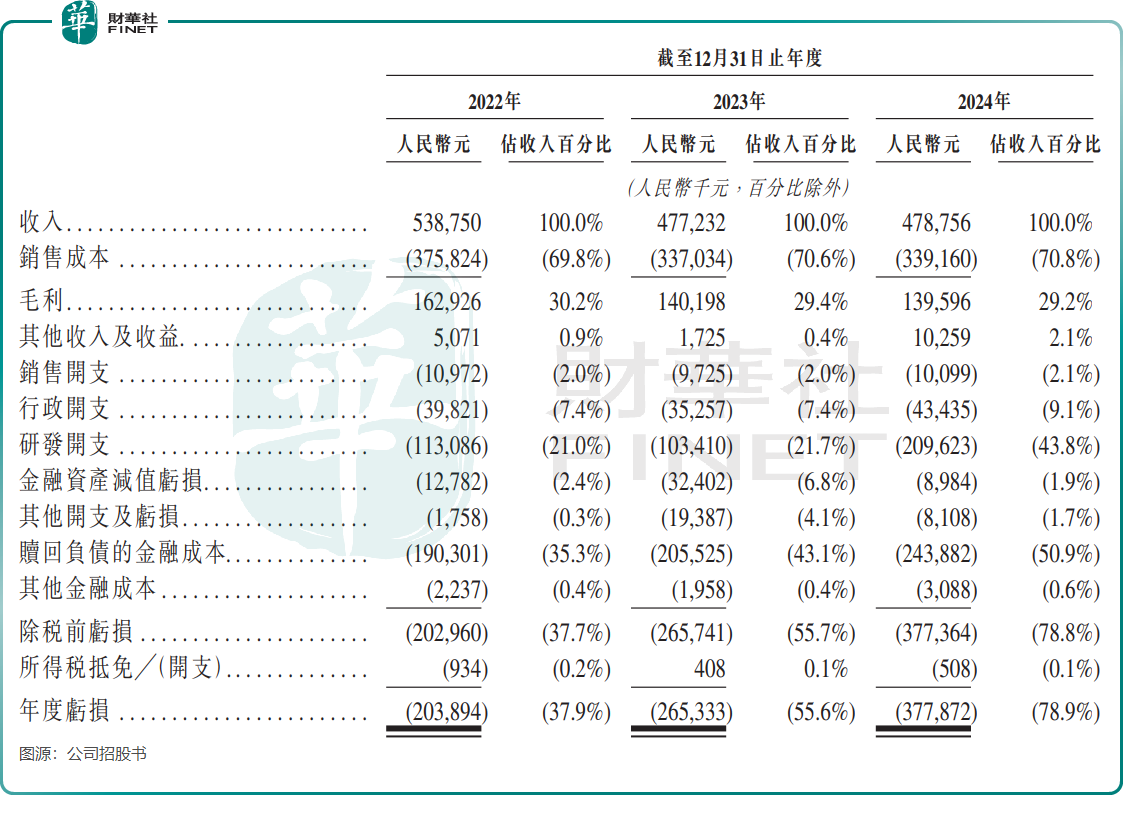

相较于镁佳股份2024年超过14亿元(单位人民币,下同)的收入规模,四维智联同期的4.79亿元营收显得相形见绌。此外,四维智联2023年、2024年收入均不及其2022年的营收5.39亿元。公司表示是由于整车厂客户需求下降、整产车型生产周期终止等因素影响。

智能驾驶赛道本就是一场“烧钱马拉松”,四维智联在研发、算力、跨部门协同上的巨额投入,让亏损成为常态,2022年、2023年及2024年的年度亏损分别为2.04亿元、2.65亿元及3.78亿元,亏损呈逐年扩大态势。

四维智联的一个亮点是其毛利率较高,2024年毛利率达29.2%,高于同期镁佳股份21.8%的毛利率。公司指,其有创新与协作方面的优势。

然而,四维智联面临客户集中度高、现金流不充裕、应收账款及商誉高企等多重隐忧。

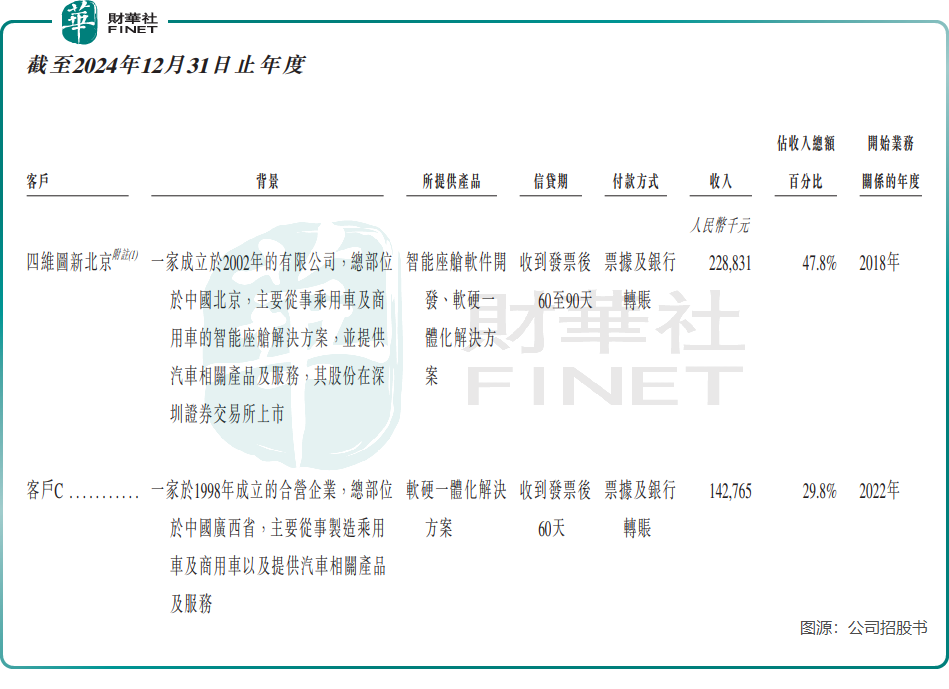

客户集中度方面,四维图新既是四维智联的大股东,亦是其“金主”。招股书显示,四维图新北京2022年以来一直是四维智联最大的客户,2024年四维智联来自四维图新北京的收入占总收入比重达47.8%。与此同时,四维图新亦为四维智联2022年及2024年的最大供应商及2023年第二大供应商。

业务高度绑定四维图新,虽然短期内为四维智联提供了稳定的订单和收入来源,但也为其业务独立性、财务健康及长期发展带来多重潜在风险。

四维智联在研发方面投入巨大,目前研发团队共有377人,占公司员工总数的83.0%。2024年,公司研发投入超过2亿元,占营收的43.8%。然而,高额的研发投入,再加上赎回负债产生的金融成本以及持续扩大的亏损,导致公司现金流十分紧张。截至2024年末,公司现金及现金等价物不足9000万元,而当期流动负债中的计息银行及其他借款已超过1亿元。

四维智联还面临高企的商誉。2024年8月,滴滴将其持有睿联星晨的股权全部转给四维智联,但此次重组导致四维智联于2024年的商誉激增至5.86亿元。若睿联星晨的业绩未达预期,四维智联需计提商誉减值损失,这将会直接冲击其利润,进一步导致其财务状况恶化。

此外,四维智联的应收账款并不健康。2024年末的贸易应收款项及应收票据接近1.8亿元,当年的贸易应收款项周转天数上升至112天。资金回笼难,更加剧了公司资金紧张的局面。

总结

站在IPO门槛上的四维智联,既有四维图新的地图基因,又有滴滴的出行生态加持,看似手握一把好牌。但高企的商誉、紧绷的现金流,以及过度依赖关联交易的商业模式,让这场资本故事充满变数。

智能座舱赛道的竞争早已进入“拼技术更拼现金流”的深水区,若无法摆脱“啃老”标签,即便上市成功,恐怕也难逃市场的残酷筛选。