【IPO前哨】背靠四維圖新+滴滴,四維智聯IPO是突圍還是續命?

近期,科技企業爭相衝刺港股市場,來自機器人、人工智能、自動駕駛等領域的企業眾多。

近日,兩家智駕賽道的企業相繼衝刺港交所。除智能座艙+X域控解決方案提供商鎂佳股份外,另一家智能座艙行業的企業——四維智聯也敲響了港交所大門。

四維智聯計劃將港股上市募資所得款用於建設新製造據點、用作技術研發及拓展公司的解決方案組合等。

四維圖新和滴滴押注,股東陣營豪華

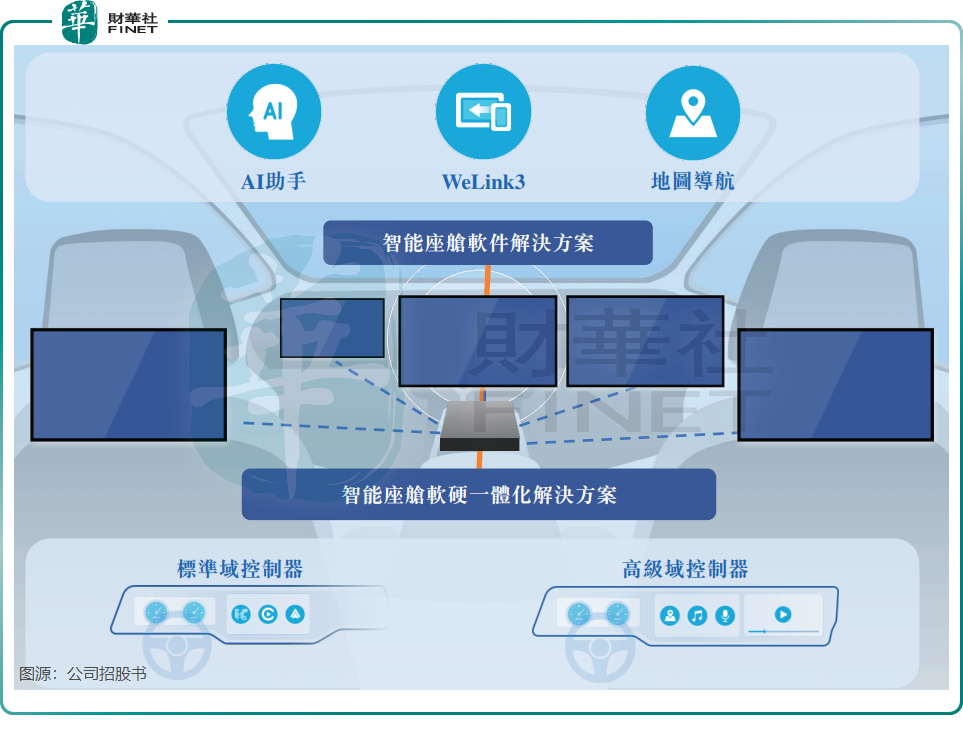

四維智聯從事汽車智能座艙業務,依託全棧自研軟件平台,提供智能座艙軟件解決方案、軟硬一體化解決方案及其他相關服務。

四維智聯的智能座艙軟件解決方案,包括智能座艙繫統、全景影像、地圖導航、AI助手、影音娛樂等;軟硬一體化解決方案則基於硬件繫統與多功能軟件設置之間的無縫整合,支持艙駕一體、艙泊一體、智能座艙及智能駕駛。截至今年6月20日,四維智聯已向客戶交付超過1590萬套智能座艙軟件解決方案及超過155萬套軟硬一體化解決方案。

當前國内智能座艙市場格局分散,競爭激烈。四維智聯在2024年僅位列國内一級供應商第十名,市場份額僅為0.1%。

四維智聯的股東陣營相當豪華,獲得了地圖導航及高精地圖領域龍頭企業四維圖新(002405.SZ)、網約車賽道絕對龍頭滴滴(DIDIY.US)、全球著名IC設計廠商聯發科、騰訊(00700.HK)以及愛馳汽車等企業的投資。

2024年8月完成B輪融資後,四維智聯的估值約為40.7億元人民幣。

其中,四維圖新與四維智聯關繫密切,當前,四維圖新下屬公司四維圖新北京持有四維智聯45.32%股權,為後者控股股東;滴滴持股16.46%,為第二大股東;聯發科旗下的MTK持股15.83%。

背靠四維圖新和滴滴,四維智聯在發展過程中確實少走不少彎路。地圖導航和智能座艙繫統芯片均來自四維圖新的支持,智能座艙解決方案面向整車廠商的推廣也得益於四維圖新的助力。此外,四維智聯還與滴滴在行車記錄儀設備方面展開合作,整合滴滴汽車服務平台生態繫統,並共同探索智能座艙技術。

陷虧損泥潭,大客戶依賴症嚴重

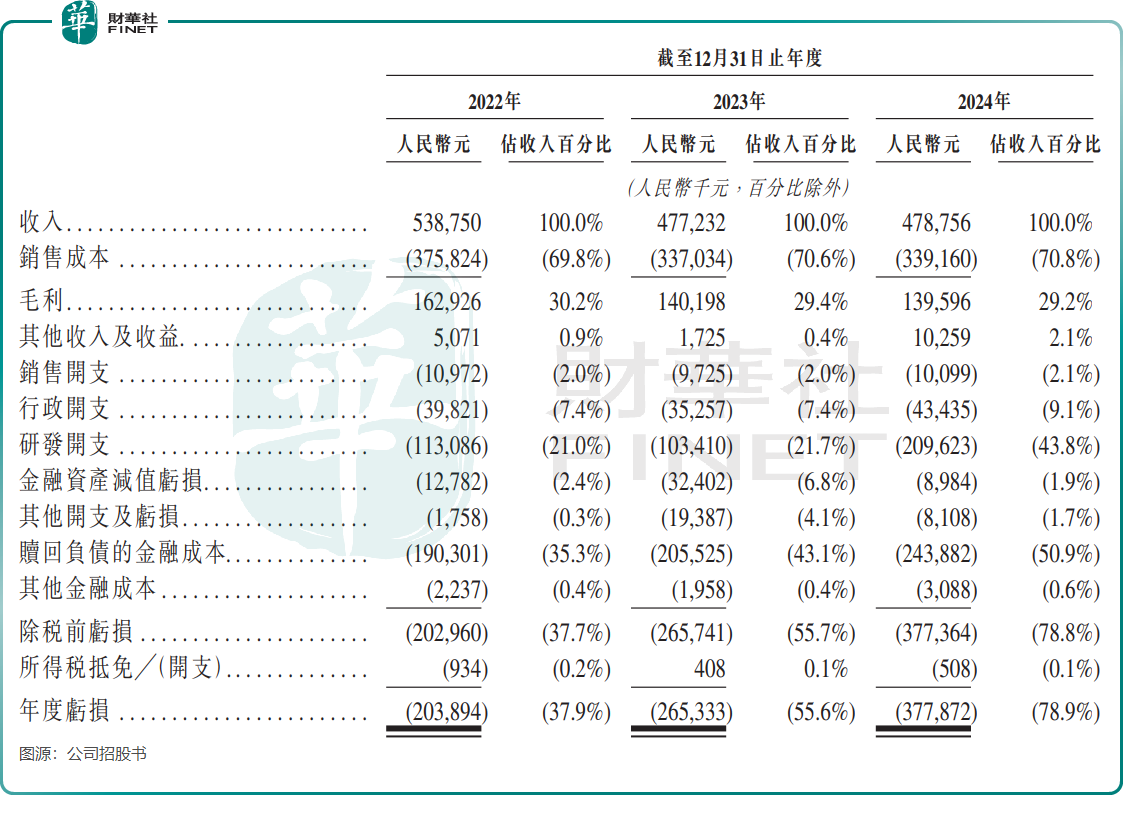

相較於鎂佳股份2024年超過14億元(單位人民幣,下同)的收入規模,四維智聯同期的4.79億元營收顯得相形見绌。此外,四維智聯2023年、2024年收入均不及其2022年的營收5.39億元。公司表示是由於整車廠客戶需求下降、整產車型生產週期終止等因素影響。

智能駕駛賽道本就是一場「燒錢馬拉松」,四維智聯在研發、算力、跨部門協同上的巨額投入,讓虧損成為常態,2022年、2023年及2024年的年度虧損分别為2.04億元、2.65億元及3.78億元,虧損呈逐年擴大態勢。

四維智聯的一個亮點是其毛利率較高,2024年毛利率達29.2%,高於同期鎂佳股份21.8%的毛利率。公司指,其有創新與協作方面的優勢。

然而,四維智聯面臨客戶集中度高、現金流不充裕、應收賬款及商譽高企等多重隱憂。

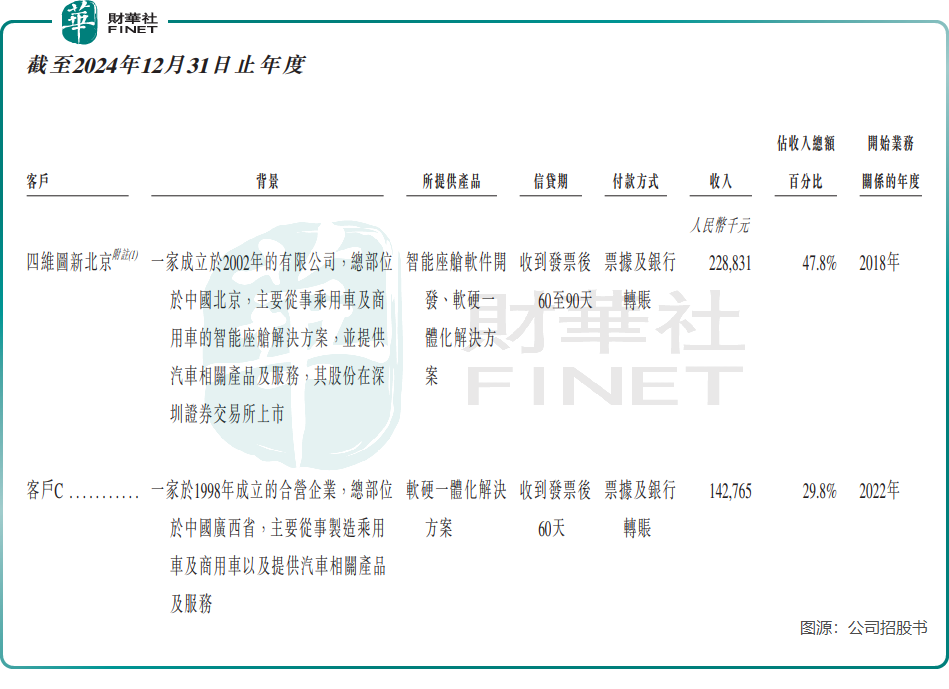

客戶集中度方面,四維圖新既是四維智聯的大股東,亦是其「金主」。招股書顯示,四維圖新北京2022年以來一直是四維智聯最大的客戶,2024年四維智聯來自四維圖新北京的收入佔總收入比重達47.8%。與此同時,四維圖新亦為四維智聯2022年及2024年的最大供應商及2023年第二大供應商。

業務高度綁定四維圖新,雖然短期内為四維智聯提供了穩定的訂單和收入來源,但也為其業務獨立性、財務健康及長期發展帶來多重潛在風險。

四維智聯在研發方面投入巨大,目前研發團隊共有377人,佔公司員工總數的83.0%。2024年,公司研發投入超過2億元,佔營收的43.8%。然而,高額的研發投入,再加上贖回負債產生的金融成本以及持續擴大的虧損,導致公司現金流十分緊張。截至2024年末,公司現金及現金等價物不足9000萬元,而當期流動負債中的計息銀行及其他借款已超過1億元。

四維智聯還面臨高企的商譽。2024年8月,滴滴將其持有睿聯星晨的股權全部轉給四維智聯,但此次重組導致四維智聯於2024年的商譽激增至5.86億元。若睿聯星晨的業績未達預期,四維智聯需計提商譽減值損失,這將會直接衝擊其利潤,進一步導致其財務狀況惡化。

此外,四維智聯的應收賬款並不健康。2024年末的貿易應收款項及應收票據接近1.8億元,當年的貿易應收款項週轉天數上升至112天。資金回籠難,更加劇了公司資金緊張的局面。

總結

站在IPO門檻上的四維智聯,既有四維圖新的地圖基因,又有滴滴的出行生態加持,看似手握一把好牌。但高企的商譽、緊繃的現金流,以及過度依賴關聯交易的商業模式,讓這場資本故事充滿變數。

智能座艙賽道的競爭早已進入「拼技術更拼現金流」的深水區,若無法擺脫「啃老」標簽,即便上市成功,恐怕也難逃市場的殘酷篩選。