【IPO追踪】Q1利润大增8成!中伟新材(02579.HK)成长空间打开?

4月29日,全球电池正极材料前驱体龙头——中伟新材股价表现活跃。其H股(02579.HK)盘中一度触及46.44港元,创上市以来新高,截至发稿,涨幅为4.88%,报45.10港元/股。其A股(300919.SZ)同步走高,截至发稿上涨7.43%,报65.47元/股。

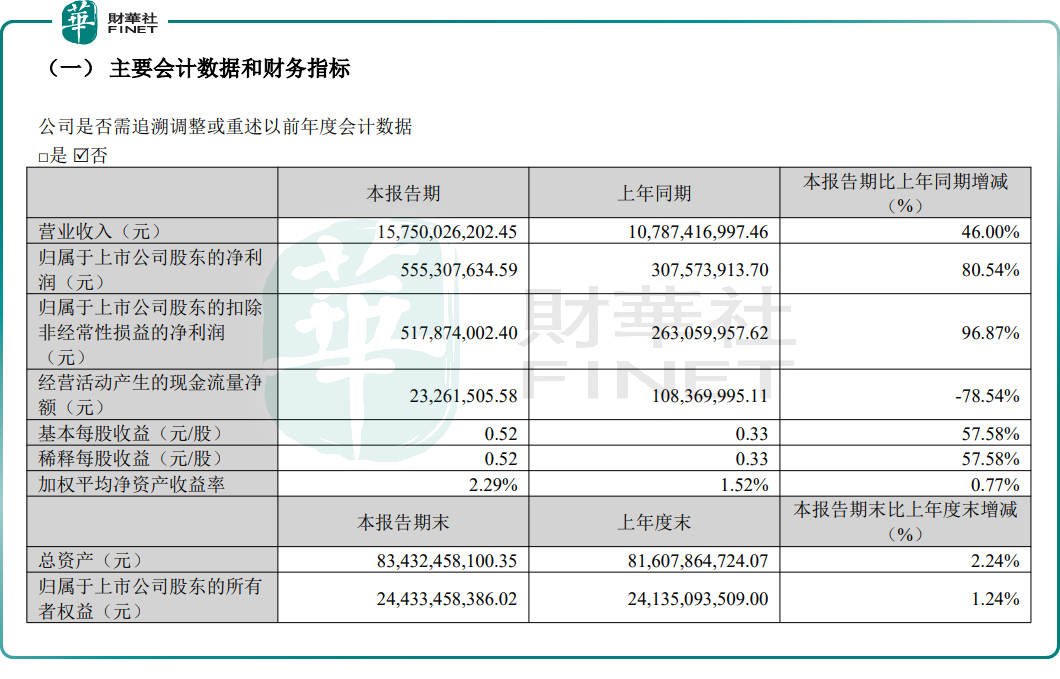

消息面,4月28日,中伟新材发布了2026年一季报,财报清晰呈现“营收、利润双双高增”的特点,为股价注入强劲动力。

报告显示,2026年一季度,中伟新材实现收入157.50亿元,同比增长46.00%。公告称,这主要系公司电池材料和新能源金属等销售增加所致。

盈利端表现更为亮眼。一季度,公司归母净利润为5.55亿元,同比增长80.54%;扣非归母净利润为5.18亿元,同比增长96.87%。

作为全球电池正极材料前驱体行业的龙头企业,中伟新材的产品线目前已形成镍系、钴系、磷系、钠系四大材料体系,覆盖新能源汽车、储能、消费电子、低空飞行器、机器人等多元场景。其中,镍系材料、钴系材料的出货量连续多年稳居行业前列。

对于业绩的大幅增长,中伟新材此前发布的业绩预告已明确,主要受益于全球新能源市场快速发展,及公司在电池材料领域的龙头地位优势。

具体来看,报告期内,中伟新材镍系、钴系、磷系、钠系等电池材料产品合计销售量近13万吨,电池材料业务整体呈现产销两旺的良好态势,有力支撑经营利润稳步增长。

与此同时,中伟新材在镍系产品领域的“资源+材料”一体化竞争优势持续显现,叠加镍矿及镍产品价格上行,镍矿开采与镍冶炼环节盈利水准稳步提升,进一步推动整体利润持续增长。

东吴证券近日研报指出,中伟新材2026年Q1业绩超预期。研报分析,一季度公司抢抓出口机遇,前驱体出货量环比增长10%以上,盈利保持稳定;同时,一季度镍价攀升至1.7万美元/吨,为公司贡献利润弹性;此外,公司抢占钠电市场先机,目前钠电聚阴离子材料处于试生产阶段,钠电层状氧化物正极材料处于量试阶段,一季度实现700吨出货。该行称,考虑到前驱体扭亏、镍价上涨利好,预计后续公司利润将稳步提升。

值得关注的是,行业层面的利好消息,进一步强化了市场预期。

近日,法国矿业集团埃赫曼(Eramet)宣布,受印尼镍矿配额大幅收紧影响,其旗下位于印尼的Weda Bay镍矿计划于5月中旬暂停生产,直至当局批复额外产量配额申请。

据悉,印尼占据全球近65%的镍供应,其政策变动向来是全球镍市场的风向标,此次镍矿停产消息一出,市场对镍资源供应收紧、镍价持续上行的预期再度升温。

综合来看,中伟新材已构建起镍钴磷钠四大材料体系,资源卡位完善,并前瞻布局固态电池,长期成长确定性强。短期而言,镍价上行与高镍需求旺盛将继续支撑业绩弹性;中长期看,随着钠电、固态电池业务的逐步放量,或有望为公司打开第二增长曲线。