【IPO追蹤】Q1利潤大增8成!中偉新材(02579.HK)成長空間打開?

4月29日,全球電池正極材料前驅體龍頭--中偉新材股價表現活躍。其H股(02579.HK)盤中一度觸及46.44港元,創上市以來新高,截至發稿,漲幅為4.88%,報45.10港元/股。其A股(300919.SZ)同步走高,截至發稿上漲7.43%,報65.47元/股。

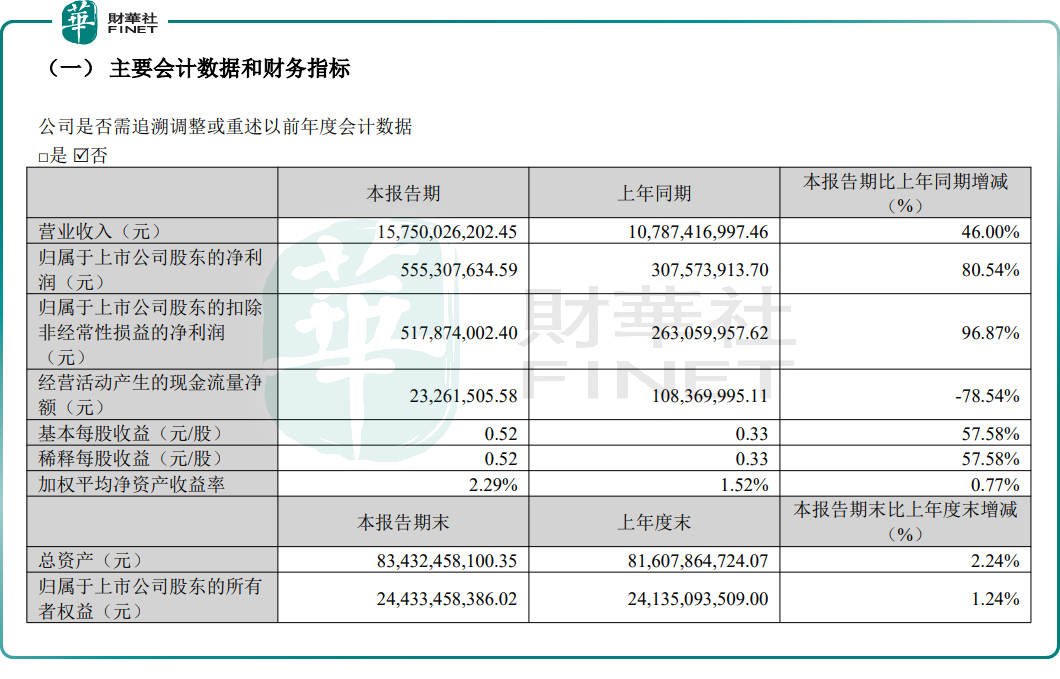

消息面,4月28日,中偉新材發布了2026年一季報,財報清晰呈現「營收、利潤雙雙高增」的特點,為股價注入強勁動力。

報告顯示,2026年一季度,中偉新材實現收入157.50億元,同比增長46.00%。公告稱,這主要系公司電池材料和新能源金屬等銷售增加所致。

盈利端表現更為亮眼。一季度,公司歸母淨利潤為5.55億元,同比增長80.54%;扣非歸母淨利潤為5.18億元,同比增長96.87%。

作為全球電池正極材料前驅體行業的龍頭企業,中偉新材的產品線目前已形成鎳系、鈷系、磷系、鈉系四大材料體系,覆蓋新能源汽車、儲能、消費電子、低空飛行器、機器人等多元場景。其中,鎳系材料、鈷系材料的出貨量連續多年穩居行業前列。

對於業績的大幅增長,中偉新材此前發布的業績預告已明確,主要受益於全球新能源市場快速發展,及公司在電池材料領域的龍頭地位優勢。

具體來看,報告期內,中偉新材鎳系、鈷系、磷系、鈉系等電池材料產品合計銷售量近13萬噸,電池材料業務整體呈現產銷兩旺的良好態勢,有力支撐經營利潤穩步增長。

與此同時,中偉新材在鎳系產品領域的「資源+材料」一體化競爭優勢持續顯現,疊加鎳礦及鎳產品價格上行,鎳礦開採與鎳冶煉環節盈利水準穩步提升,進一步推動整體利潤持續增長。

東吳證券近日研報指出,中偉新材2026年Q1業績超預期。研報分析,一季度公司搶抓出口機遇,前驅體出貨量環比增長10%以上,盈利保持穩定;同時,一季度鎳價攀升至1.7萬美元/噸,為公司貢獻利潤彈性;此外,公司搶占鈉電市場先機,目前鈉電聚陰離子材料處於試生產階段,鈉電層狀氧化物正極材料處於量試階段,一季度實現700噸出貨。該行稱,考慮到前驅體扭虧、鎳價上漲利好,預計後續公司利潤將穩步提升。

值得關注的是,行業層面的利好消息,進一步強化了市場預期。

近日,法國礦業集團埃赫曼(Eramet)宣布,受印尼鎳礦配額大幅收緊影響,其旗下位於印尼的Weda Bay鎳礦計劃於5月中旬暫停生產,直至當局批覆額外產量配額申請。

據悉,印尼占據全球近65%的鎳供應,其政策變動向來是全球鎳市場的風向標,此次鎳礦停產消息一出,市場對鎳資源供應收緊、鎳價持續上行的預期再度升溫。

綜合來看,中偉新材已構建起鎳鈷磷鈉四大材料體系,資源卡位完善,並前瞻布局固態電池,長期成長確定性強。短期而言,鎳價上行與高鎳需求旺盛將繼續支撐業績彈性;中長期看,隨著鈉電、固態電池業務的逐步放量,或有望為公司打開第二增長曲線。